La FED hizo públicas ayer las actas de la última reunión del Comité de Mercados Abiertos -FOMC-, de junio. El tono general que desprenden las discusiones entre miembros del seno del FOMC se puede calificar de neutral, reconociendo la necesidad de continuar normalizando la política de forma gradual pero en un trasfondo también inclinado a mantener condiciones monetarias expansivas.

Es decir, soplar y absorber, es necesario seguir retirando estímulos pero hay que continuar en modo expansivo, FedSpeak en estado puro.

- «With regard to the medium-term outlook for monetary policy, participants generally judged that, with the economy already very strong and inflation expected to run at 2 percent on a sustained basis over the medium term, it would likely be appropriate to continue gradually raising the target range for the federal funds rate to a setting that was at or somewhat above their estimates of its longer-run level by 2019 or 2020″

También se observaron comentarios menos amigables para los inversores respecto de la posibilidad de que los exiguos diferenciales de tipos y particularmente entre los tipos actuales y las previsiones, podrían estar anticipando riesgo de recesión,

- «Participants also discussed a staff presentation of an indicator of the likelihood of recession based on the spread between the current level of the federal funds rate and the expected federal funds rate several quarters ahead derived from futures market prices.»

Y de nuevo un mensaje recordatorio para Trump, destacando la intensificación de efectos negativos en la economía USA derivados de las políticas proteccionistas:

- » Negative risks to U.S economy have intensified due to trade policy»

En cualquier momento podría reaparecer en escena Trump-Twitero, como suele, lanzando algún tipo de respuesta envenenada contra la FED por subir los tipos de interés y amenazar la estabilidad económica y financiera, por ejemplo.

Esta tarde se publican los datos de empleo USA de junio con expectativas positivas sobre creación de empleo y con la vista de los inversores fijada en la evolución de los salarios y potencial impacto en inflación.

Las presiones salariales son habituales en economías con tasa de paro baja y con un 3.8% en USA, deberían haber surgido meses atrás pero no, quizá debido a la economía en modo artificial o al modelo de cálculo de la cifra oficial de Paro, es decir, debido a la cocina de datos.

El consenso estima un incremento salarial por hora trabajada en junio del 2.8% y recordemos que la excusa que justificó el proceso de ventas de febrero fue precisamente la publicación, el día 2 de febrero, de un dato de salarios subiendo al 2.8% anual.

Saltaron las alarmas y el mercado quebró la complacencia inversora acumulada durante años.

S&P500 30 minutos

Por tanto, atención a la evolución de salarios, un incremento en línea o superior al esperado por Wall Street puede asustar a más de un inversor y provocar un «deja vu», nueva oleada de ventas.

Además, finalmente hoy ha entrado en vigor el frente arancelario de Trump a productos chinos y los inversores, presumiblemente, preferirán ajustar exposición al riesgo y reducir posiciones, ya que China anunciará sus prometidas represalias y podría ser durante el fin de semana.

El post de ayer explica detalles sobre empresas concretas USA, iconos de diferentes sectores muy vulnerables y que están en riesgo severo ante cualquier decisión de las autoridades chinas. El mercado podría descontar un escenario adverso para esas compañías con rapidez y arrastrar a los índices a la baja en un momento técnico crítico y al borde de rupturas técnicas relevantes.

DOW JONES 60 minutos

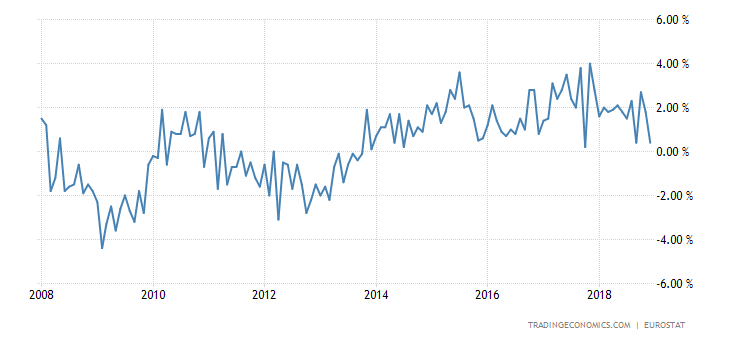

Las ventas al menor en Europa avanzan a un ritmo interanual del 1.4%, 2 décimas por debajo de lo esperado, después de un último dato mensual en negativo -0.1%.

VENTAS AL MENOR, EUROPA

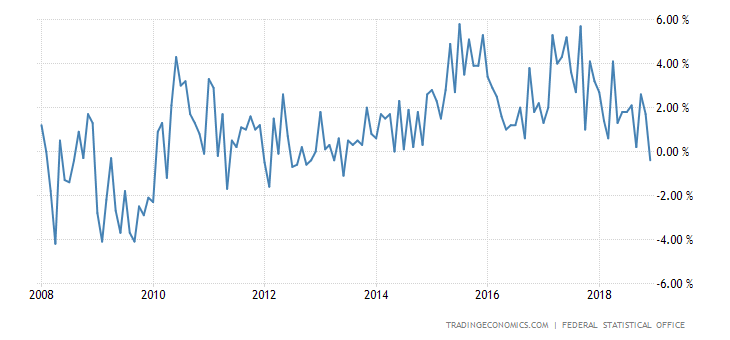

De igual manera, las Ventas al Menor en Alemania han decepcionado aunque en este caso el dato de evolución es bastante peor, con una tasa interanual en negativo un -1.6% y evidencia de la intensa ralentización de la economía.

VENTAS AL MENOR, ALEMANIA

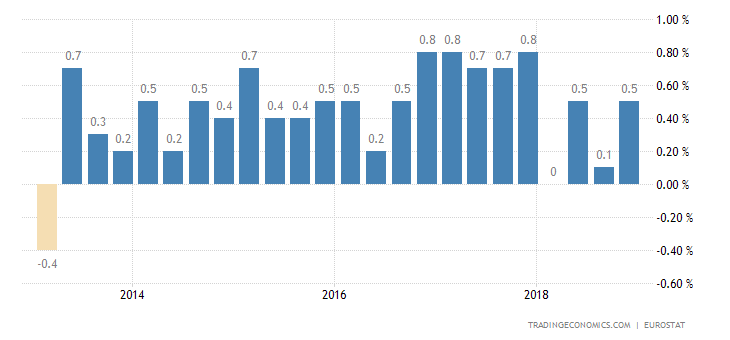

Como consecuencia, el crecimiento de PIB de la Eurozona también se ha ralentizado y en el último trimestre tan sólo mejoró un +0.4%, el 1.6% anual.

PIB EUROZONA

Un escenario de enfriamiento económico realmente adverso y complejo para el Banco Central Europeo que el pasado mes se vio obligado a extender el programa de compra de deuda otros 3 meses, hasta diciembre, sin cerrar la puerta definitivamente a posibles extensiones adicionales. La fecha de inicio de subida de tipos también se encuentra en entredicho.

Parece probable que al menos hasta la segunda mitad de 2019, los tipos europeos oficiales permanecerán en cero y los de facilidad de depósito en negativo -0.4%. Es decir, los tipos reales, descontados de inflación, siguen en terreno negativo castigando severamente al ahorro.

La complejidad de la situación puede llevar al BCE a copiar otra vez más os pasos adoptados por la FED cuando trataba de eliminar los programas de estímulo pero la situación económica no lo aconsejaba.

Esta semana ha surgido especulaciones en los mentideros financieros sobre la posibilidad de que una vez concluya el programa QE, de compra de activos de deuda, el BCE introduzca una Operación Twist al estilo FED en 2011 y 2012 con objeto de continuar estimulando la economía.

La operación twist es por tanto, otro método de estímulo aunque no engorda el tamaño del balance del banco central y es menos agresivo que los programas de expansión cuantitativo. Consiste en vender activos de deuda de corto y comprar los de largo plazo con objeto de estabilizar la curva de tipos y los mercados financieros en general.

Las bolsas europeas han aprovechado la estacionalidad para desplegar el tradicional rally de verano, de acuerdo con las previsiones y comentarios de hace dos semanas, pero el riesgo de fondo del mercado y posibilidad de eventuales caídas no han desaparecido.

DAX 60, minutos

IBEX-35, 30 minutos

EUROSTOXX-50, 60 minutos

BUEN FIN DE SEMANA A TODOS!!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.