Las políticas monetarias aplicadas por la FED, y el resto de bancos centrales. en los últimos años han sido y continúan siendo una licencia a los políticos para que no hagan nada, no acometan reformas estructurales, no cuiden las finanzas públicas, no controlen los déficit ni la dependencia de la deuda, ni respeten, como se observa últimamente, la independencia de las autoridades monetarias.

Gracias a la licencia otorgada por la FED, el Sr Trump y sus enemigos políticos del partido demócrata han alcanzado un acuerdo sobre el presupuesto y techo de gasto, evitando el temido cierre de la administración o «Shutdown» que se proyectaba para este otoño.

Según se apresuró a publicar Mr. Twitter-in-chief -Trump- inmediatamente después de firmar el acuerdo, el pacto habría sido limpio y «sin píldoras envenenadas»:

- I am pleased to announce that a deal has been struck with Senate Majority Leader Mitch McConnell, Senate Minority Leader Chuck Schumer, Speaker of the House Nancy Pelosi, and House Minority Leader Kevin McCarthy – on a two-year Budget and Debt Ceiling, with no poison pills….:

El acuerdo se ha conseguido de forma aparentemente sencilla y rápida, es un asunto delicado en el que juegan los intereses y cálculo político por lo que suele haber grandes diferencias y disputas antes de alcanzar acuerdos. No en esta ocasión.

Los republicanos tienden a pelear el aumento de techo de deuda bajo el argumento de conseguir mantener o incrementar el gasto en partidas, por ejemplo, de defensa (militares y/o pentágono).

Los demócratas dicen aspirar a proteger y aumentar programas de gasto más relacionados con la prestación de servicios de cobertura social.

El techo de deuda ha sido retrasado dos años.

El «truco» del rápido pacto, por llamarlo de alguna forma, alcanzado sin el usual cruce habitual de acusaciones, radica en que el respaldo de la FED para financiar al Tesoro ha facilitado café para todos, demócratas y republicanos.

Así, la próxima administración podrá pedir prestado para poder atender sus gastos y aprovechar lo ganado en el presupuesto para atender también gastos del Pentágono y de otras agencias nacionales.

El acuerdo sobre el techo de deuda y presupuesto consiste en aplazar 2 años su vigencia y concederse un aumento de gasto de $320.0000 millones.

En total, se han aprobado 1,37 billones de dólares para la financiación de las agencias federales para 2020 y otros $1,375 billones para el año fiscal 2021.

Simultáneamente, el déficit presupuestario crecerá con fuerza a ritmos próximos al 5%, por encima del billón de dólares, pero este detalle ha pasado desapercibido. Paga la FED!

De los 1,37 billones de dólares destinados para el año que viene, los gastos militares han sido limitados hasta un máximo de $738.000 millones y los gastos no relacionados con defensa sumarán hasta un máximo de $632.000 millones.

El acuerdo evita males mayores de corto plazo, «shutdown» con posible rebaja de rating como ya sucedió en 2012 y enfrentamiento político escenificado públicamente pero continúa sembrando de problemas el futuro.

Sus señorías USA estiman que el déficit y deudas disparadas no suponen problemas graves porque la licencia de la FED y las presiones de Trump para que rebaje tipos permitirán que el coste del servicio de la deuda sea cada vez menor, aunque el stock de deuda continúe creciendo.

Paradójicamente, hubo una vez que el hoy presidente Sr. Trump parecía demostrar criterio y seriedad.

También via Twitter y antes de ganar las elecciones de 2016, Trump criticó duramente las intenciones de la administración de Obama para aumentar el techo de deuda, pocos años después de la rebaja del rating USA antes comentada. Se expresó de la siguiente forma:

- «America has lost its AAA rating and gained over $6T in debt under @BarackObama and now he wants to raise the debt ceiling–SCARY!»

Pero donde dije digo… Los números de contabilidad nacional USA no dejarán de empeorar bajo el mandato de Trump.

Pero claro, ¿confiar en la palabra de Trump…?

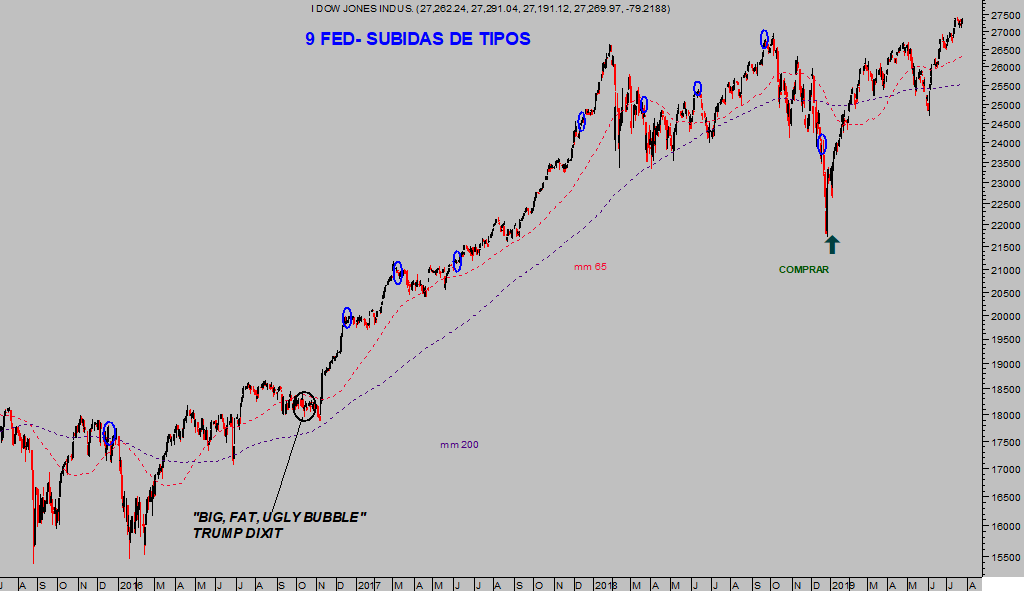

DOW JONES diario

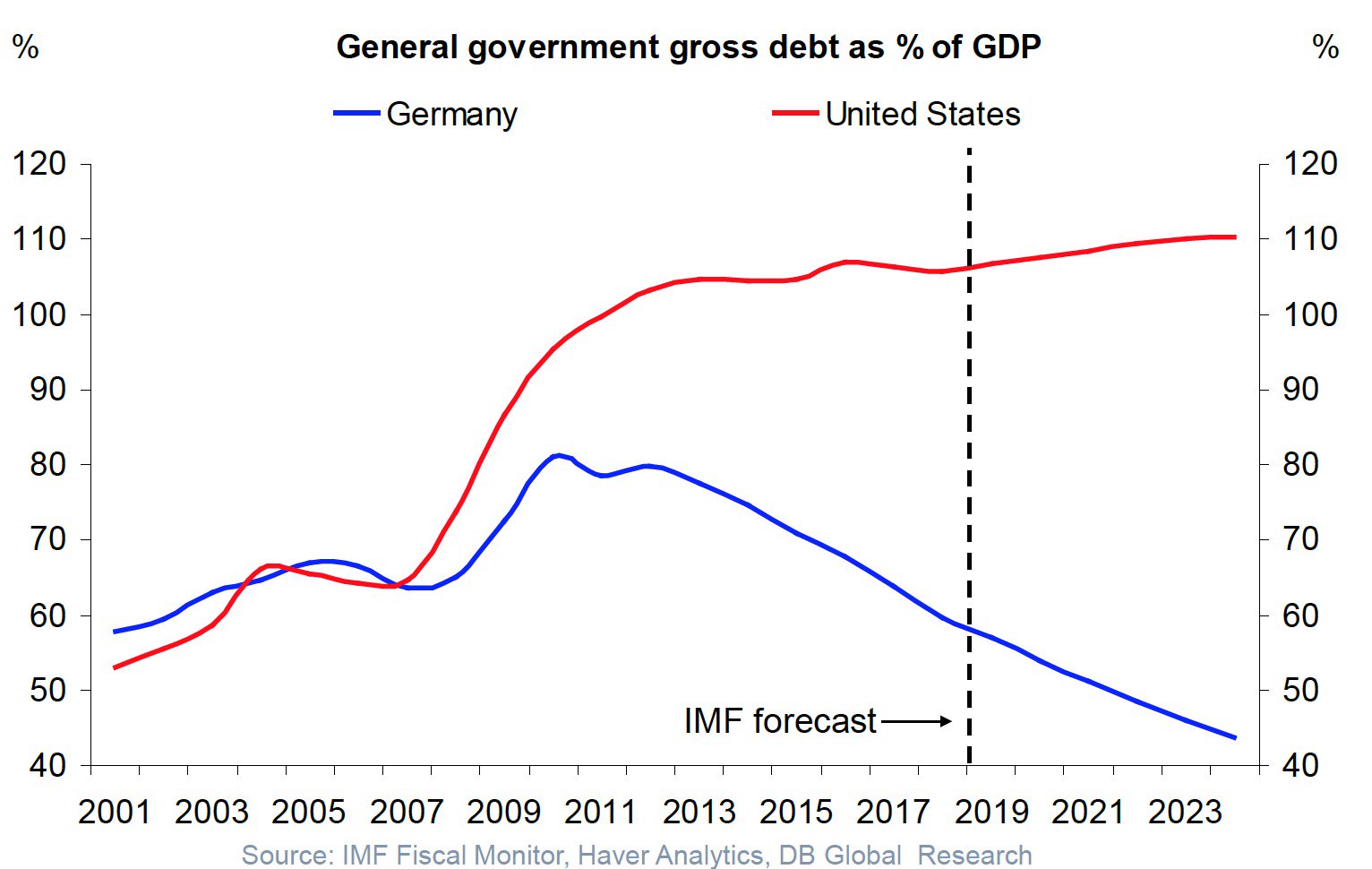

En el extremo opuesto de la falta de disciplina se encuentra Alemania, cuyas cuentas públicas se gestionan con criterios de sostenibilidad y eficacia presupuestaria, con una actitud responsable que permite la paulatina reducción de las deudas, de forma que el ratio Deuda-PIB es del 60% y cayendo, frente al 106% de USA y subiendo.

La disciplina de las autoridades alemanas en la gestión monetaria y de los caudales públicos choca frontalmente con la acción del BCE.

Hoy se reúne de nuevo su Consejo y se espera algún ajuste adicional en la política monetaria ultra expansiva que maneja desde el famoso «whatever it takes» pronunciado por el Sr Draghi para sortear la crisis europea del verano de 2012.

La famosa frase no terminó ahí, continuaba diciendo «and believe me. it will be sufficient«. Después de 7 años de tipos ZIRP y de haber engordado el balance hasta la mareante cifra próxima a 4.8 billones no ha sido suficiente, a la vista de los acontecimientos, y será necesario continuar.

Continuar sine die, castigando al ahorro, a la industria de fondos, a la de seguros, al bienestar de los ciudadanos, etcétera… (asunto explicado con detalle en post reciente).

El Sr Draghi abandona su puesto en 3 meses pero llega la Sra Lagarde, quizá aún más inclinada a intensificar la aplicación de la Teoría Monetaria Moderna -MMT-, es decir, de adoptar una postura monetaria ultra expansiva «ad infinitum», tipos negativos – NIRP- e inventar aún más deuda «ex nihilo» para comprar estabilidad.

Previsilemente, el BCE rebajará tipos, aún cuando e encuentran en mínimos históricos y muchos en negativo. EL caso de Alemania es llamativo, tendrá que sufrir un nuevo descenso de tipos cuando la rentabilidad de su deud aestá en negativo, el tipo del BUND, o bono a 10 años, se encuentra en el -0.35%.

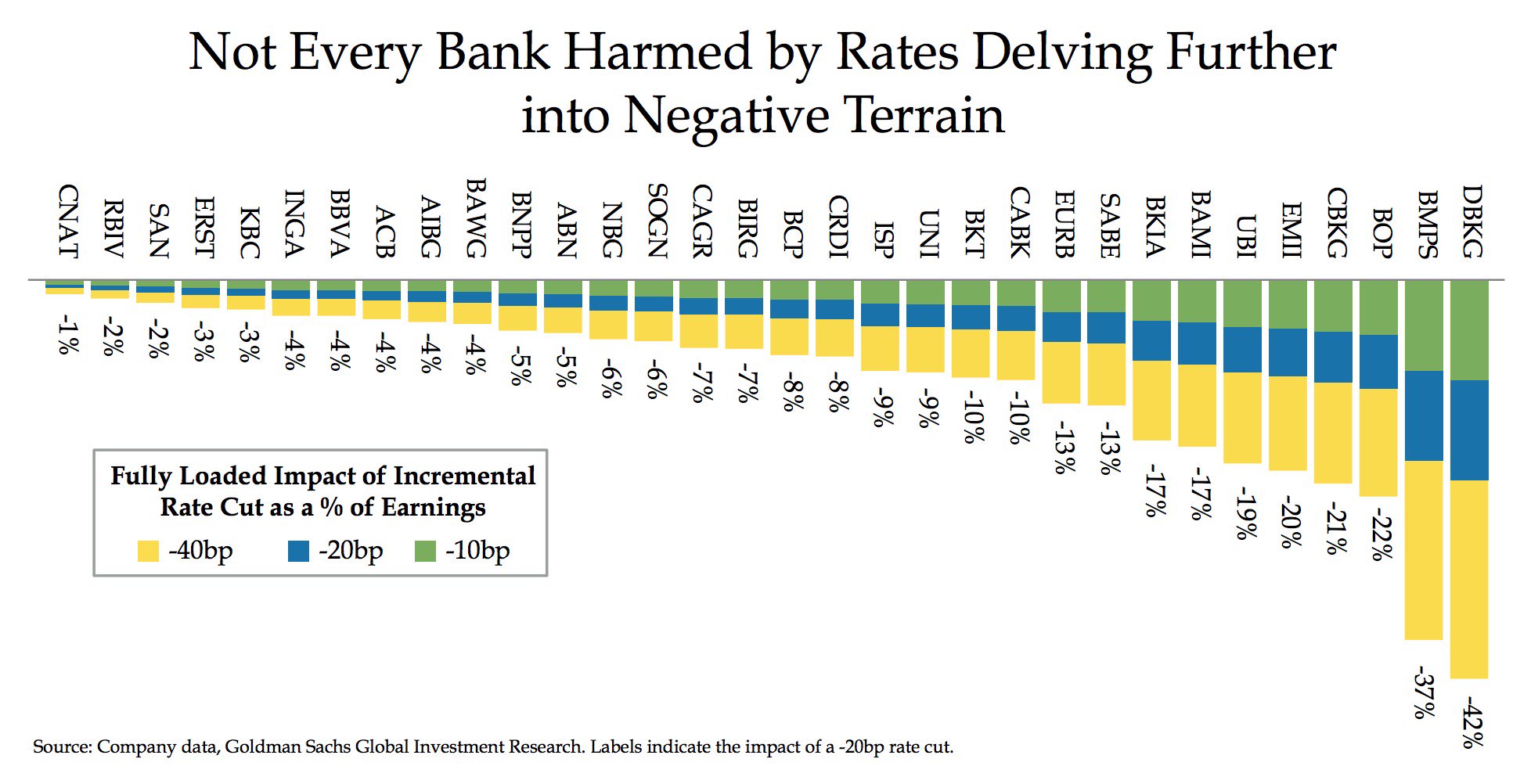

Los bancos tampoco pueden congratularse ante una eventual rebaja de tipos, si sólo se producen en las cuentas de facilidad de depósito del BCE y no en el tipo oficial.

En tanto que no apliquen tipos negativos a las cuentas de sus clientes, es decir, que cobren por tener el dinero de la gente, Goldman Sachs estima que una reducción de 20 puntos básicos como la que descuenta el mercado para próximos meses, desencadenará una cascada de pérdidas adicionales para los 32 bancos europeos que analizan de €5.6 billones, lo que supondrá un descenso del 6% en beneficios.

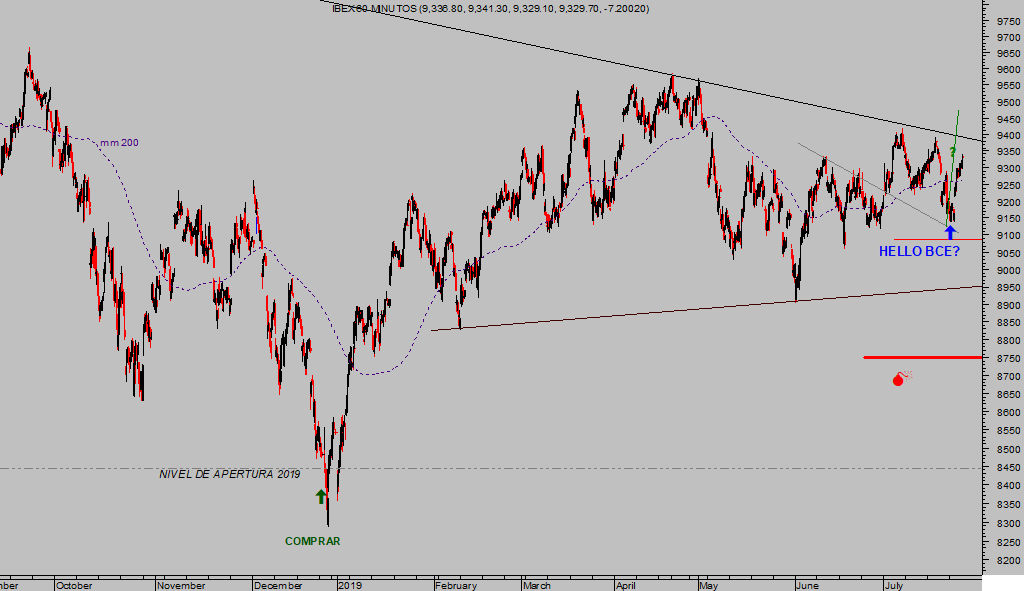

A las 13:45 sabremos si el BCE baja tipos o si prepara el terreno para septiembre. El mercado estará expectante también a la posibilidad de cualquier anticipo o guiño sobre el programa de compras de deuda y quizá también de acciones, en la rueda de prensa de Draghi a las 14:30 horas.

Las bolsas están fuertes y siguiendo el guión técnico esperado y defendido en este blog. El objetivo inicial de subidas establecido semanas atrás (reservado suscriptores) para los distintos índices todavía no ha sido alcanzado y, al margen de correcciones puntuales, conviene esperar algunas sesiones más de alegría y alzas.

DAX-30, 60 minutos.

Las posibilidades del BCE defendidas cada vez por más número de expertos (expuestas en post de ayer) no son de nuestro agrado pero generan interesantes oportunidades para los inversores en determinados sectores con potencial, seguridad y además presentan entornos técnicos muy propicios para comprar.

Disponemos de estrategias con riesgo limitado y controlado frente a potencial de revalorización muy atractivo.

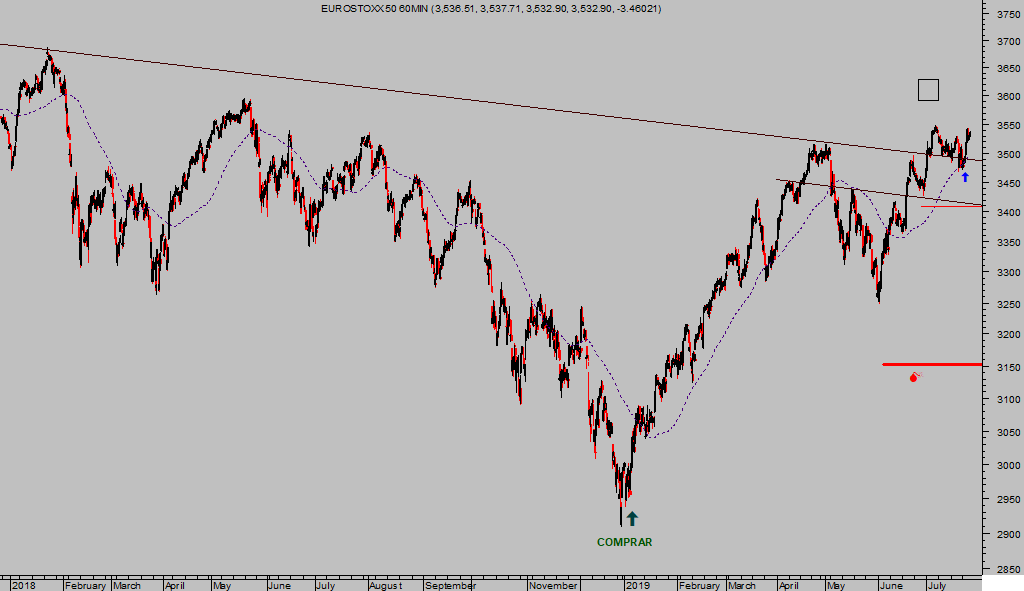

EUROSTOXX-50, 60 minutos

IBEX-35, 60 minutos.

En tanto que los bancos centrales continúen aplicando políticas de control centralizado de las finanzas globales, intervencionistas y manipuladoras, activistas y de muy dudoso éxito, son cada vez mayores las inquietudes de los inversores, quienes se refugian en activos como los metales preciosos.

Hubo un tiempo en que se criticaba su efectividad como activo de preservación de valor, cuando los tipos de interés eran fijados por el mercado y por el sentido común de las autoridades monetarias.

Los activos sin riesgo ofrecían rentabilidades del 3%-4% frente al 0% del Oro o Plata.

Sin embargo, hoy los tipos de activos sin riesgo son cero o infinitesimales, el volumen de deuda ofreciendo rentabilidad negativa es gigantesco, ya superior a los 13 billones de dólares, y la sobre valoración de los mercados de deuda y bolsa supone un elevado riesgo de pérdida.

Así, el interés por los metales preciosos está creciendo con fuerza, los flujos de demanda de las últimas semanas se han disparado y han catapultado al alza los precios, tal como advertimos en numerosos post durante la primavera. Mantenemos en cartera varias estrategias abiertas en ETFs y también en empresas mineras senior, grandes y solventes, con rentabilidades superiores al 35 – 40%.

BARRICK GOLD semana.

ETF PLATA, semana

Los escenarios técnicos y fundamentales del Oro y Plata son de interés mayor para los inversores. El camino no será fácil, existen importantes barreras en el camino que conviene identificar adecuadamente para estar en sintonía con las tendencias principales.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta