El Bureau of Labor Statistics publicó ayer el IPC de septiembre, un dato en negativo (-0.2%) que persiste en alimentar la tendencia de vientos deflacionistas que, por otra parte, tanto empeño tienen las autoridades en erradicar.

Lástima que no lo consigan… lejos de normalizar, quizá sea necesario emplear más munición.

IPC USA (variación mensual)

Lástima entre otros, para el ahorrador o el pensionista, para quien ha conseguido apartar algunos fondos, fruto del esfuerzo y trabajo de una vida, cuya remuneración ha sido eliminada por decisión «ZIRP» de las autoridades y así han erradicado el bienestar de millones de personas.

Lástima para unos mercados arrestados y distorsionados cuyo escenario de probabilidades induce a descontar un futuro similar, anestesiados con manipulaciones y dinero gratis de QE, por largo tiempo.

Las Ventas estancadas, inventarios altos, creación de empleo débil y desinflación son motivos sobrados para causar insomnio por los despachos de la FED.

Como era de esperar, corre la voz sobre posible aplazamiento de la cacareada subida de tipos, que nunca se puede acometer, para 2016 y dudas razonadas sobre la inclinación austera del consumidor. Nada nuevo para los lectores de este blog.

Las empresas comenzaron meses atrás a sufrir la postura ahorradora del consumidor traducida en caída de ventas, ingresos y beneficios a la baja… el deterioro de previsiones para el Q4 sigue su curso.

Las empresas del S&P500 afrontan la temporada de resultados del tercer trimestre en modo que se puede calificar de Recesión oficial prácticamente confirmada, después de dos trimestres consecutivos de crecimientos negativos, el segundo y tercero, la primera vez que sucede desde 2009.

El Beneficio por Acción del S&P500 se espera caerá un 5.5% año/año en el tercer trimestre, confirmando los dos trimestres de caídas.

Las ventas, sin embargo, ya han mostrado dos trimestres en negativo y el consenso espera un nuevo descenso del -3.3% en para el tercer trimestre.

Wall Street espera un cuarto trimestre corporativamente complicado, con caída en las cifras de ventas y beneficios de las empresas. Confirmado este extremo, será interesante observar la respuesta de un mercado técnicamente deteriorado y caro por valoraciones, cuando las proyecciones técnicas (reservado).

NASDAQ-100, semana

Después de las noticias o profit warning de pasadas semanas, destacables casos como Caterpillar o WalMart, Intel (INTC) anunció ayer unos resultados del Q3 muy flojos, el beneficio cayó un -6.3%, justificados según el gigante de semiconductores por la débil demanda global de PCs.

Goldman Sachs Group Inc (GS). también decepcionó ayer con unos beneficios por debajo de estimaciones, motivados por un entorno financiero turbulento y operaciones de mercado.

Netflix Inc. (NFLX) perdió un 8% en la sesión de ayer al presentar resultados también bajos e inferiores a estimaciones, menos ventas y menor beneficio, con una tasa de crecimiento de suscriptores más baja de lo esperado que podría reducir el futuro económico de la compañía.

La caída de ventas, falta de ingresos y merma de beneficios es global, y la debilidad de la demanda agregada responsable junto con la sobrecapacidad instalada y endeudamiento masivo.

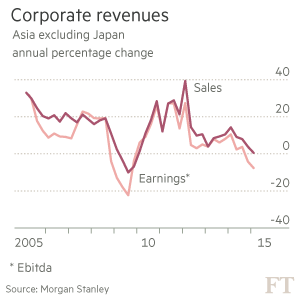

Vean el caso de las empresas asiáticas, el primer gráfico muestra el comportamiento, fuerte descenso, de ingresos y beneficios durante los últimos 3 años…

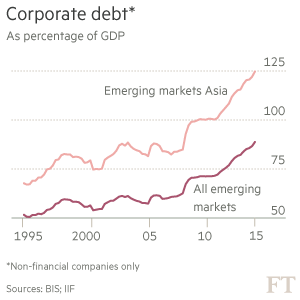

… y el siguiente gráfico refleja la evolución del endeudamiento corporativo en los últimos 20 años:

Semejante combinado es explosivo y obliga a la cuestionarse cómo se pagarán esas deudas si la tendencia de beneficios no mejora. En USA la situación es similar y con razón los mercados y gestores de crédito llevan meses enervados, BONOS EN ALERTA (HYG, JNK).

Las multinacionales de economías avanzadas se enfrentan a un panorama aciago, las ventas de pasados años a emergentes y especialmente Asia, han contrarrestado el estancamiento de la actividad local pero ahora la ralentización es global y la demanda frágil.

No obstante, no todas las economías ni sectores de actividad sufren de igual manera el impacto de los vaivenes o ciclos y la descomposición del mercado o análisis de evolución de resultados por sectores y sus perspectivas, permiten detectar los sectores más afectados y de mayor riesgo inversor, pero también los que ofrecen mejores oportunidades.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta