Las nuevas injerencias del Sr. Trump en la actuación de la Reserva Federal, lanzadas el pasado viernes a través de Twitter, reflejan la inquietud del presidente USA ante la continuidad de la normalización monetaria, subida de tipos de interés y contracción monetaria, que podrían y terminarán incidiendo negativamente en los mercados y economía como siempre ha sucedido.

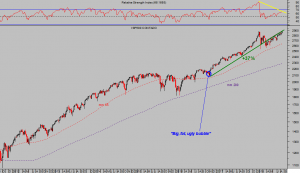

Han transcurridos 20 meses y +30% de subidas de los índices USA desde las críticas del hoy presidente USA al estado de valoraciones de la bolsa,»big, fat, ugly bubble», y la salud del mercado es frágil y vulnerable.

NYSE, diario.

La recuperación del mercado medido a través del NYSE bajo el mando de Trump ha sido cercana al 30%, ciertamente las empresas han acumulado beneficios y prebendas pero son insuficientes además de insostenibles en el tiempo para justificar semejantes alzas y las valoraciones actuales.

NYSE, semana.

El índice S&P500 ha subido aún más que el NYSE, más del 35% en 20 meses, y 335% desde 2009 aprovechando 9 años de políticas ultra-laxas comandadas por tipos cero -ZIRP-, QE, QE2, QE3, Operación Twist, reinversión de dividendos, reflación de activos… el viernes consiguió registrar nuevos máximos históricos al cerrar en 2974,7, sólo 2 puntos por encima de los máximos alcanzados el pasado 26 de enero::

S&P500, semana.

El trasfondo de mercado es gradualmente menos favorable, como gradual es la normalización monetaria. La especulación en Wall Street está basada en argumentos más bien futiles, como la bondad de las autoridades para continuar manipulando las cotizaciones sine die, y peligrosos para el futuro de los inversores por motivos consabidos por los expertos y autoridades.

No sólo el Sr Trump teme una corrección de las bolsas, miembros del FOMC también son conscientes y prefieren actuar con suma prudencia ante la creciente probabilidad que otorga el mercado a la posibilidad de incurrir en errores de política monetaria, tal como siempre ha sucedido en el pasado.

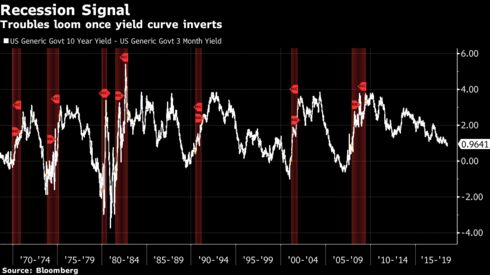

El presidente de la FED de Dallas, Robert Kaplan, reveló el pasado martes cierto acongoje ante la imagen de la curva de tipos en el actual entorno de subida de tipos oficiales. afirmando que sería conveniente retrasar cualquier decisión de subida de tipos:

- “I would be inclined to step back and assess the outlook for the economy and look at a range of other factors — including the levels and shape of the Treasury yield curve — before deciding what further actions, if any, might be appropriate,

- “As I judge the pace at which we should be raising the federal funds rate, I will be carefully watching the U.S. Treasury yield curve”

- “I do not discount the significance of an inverted yield curve”

Otros presidentes regionales como Raphael Bostic de la FED de Atlanta, Neel Kashkari de Minneapolis o James Bullard de San Louis también han desvelado su preocupación por la inminente inversión de la curva de tipos, conscientes las consecuencias bien adversas que enseña la historia.

El presidente de la FED de Atlanta no oculta su predisposición y la semana pasada afirmó que no votaría a favor de subidas de tipos mientras que estas supusieran invertir la curva:

- «I pledge to you I will not vote for anything that will knowingly invert the curve and I am hopeful that as we move forward I won’t be faced with that’’.

La cita entre banqueros centrales y autoridades monetarias globales, celebrada el pasado viernes en Jackson Hole, USA, es siempre motivo de atención entre expertos e inversores y dada la complejidad de la coyuntura económico financiera, este año de manera especial.

El Sr Powell se mostró cauteloso y, sin esconder las intenciones de continuar subiendo tipos, trató de agradar a los inversores:

- I see the current path of gradually raising interest rates as the approach to taking seriously both of these risks… While inflation has recently moved up near 2 percent, we have seen no clear sign of an acceleration above 2 percent, and there does not seem to be an elevated risk of overheating».

El mercado de acciones interpretó el contenido del comunicado en clave «acomodaticia» y las bolsas subieron en la sesión del viernes hasta alcanzar máximos históricos marginales. Subidas nuevamente carentes de participación y volumen, sin alterar el aspecto técnico o sin disipar las importantes divergencias técnicas que vienen surgiendo en los últimos meses en todos los espacios temporales.

S&P500, 60 minutos

NASDAQ-100, 60 minutos.

El mercado de bonos USA experimenta un proceso de rebote técnico «short squezze» desde los mínimos del 1 de agosto,anticipado en estas líneas con anterioridad tras observar el fuerte aumento de pesimismo y extremo de posicionamiento, según datos de Commitment of Traders que tantas veces nos proporciona entornos de gran oportunidad como el que presenta actualmente (reservado suscriptores).

T-BOND semana

La reciente subida del precio de los bonos o caída de rentabilidad suponen un desafío para las autoridades monetarias, el tipo a 30 años ha caído por debajo del 3% estrechando aún más los diferenciales y en estas condiciones, la próxima subida de tipos oficiales (previsiblemente en pocas semanas) introducirá nervios en los mercados.

El diferencial de tipos entre bonos a 2 -10 años y los de 2 -5 años respectivamente es ya casi inexistente, vean:

La proximidad a la reunión del FOMC, el próximo 25 de septiembre, no parece estar afectando al ánimo inversor, las compras continúan a pesar de las tensiones comerciales cuyas consecuencias también están siendo ignoradas, por el momento.

Sí se aprecia una muy leve debilidad comparada entre índices, con el Dow Jones mostrando el peor comportamiento al ser el índice que engloba a las multinacionales y son las principales afectadas que más tienen que perder en la guerra comercial.

DOW JONES semana

Las bolsas europeas, así como el índice de Shangai presentan un aspecto técnico y proyecciones de gran interés, objeto de análisis en post de mañana, así como los metales preciosos cuyos niveles alcanzados han permitido el desarrollo de diferentes estrategias con riesgo bajo y limitado y posibilidades de rentabilidad realmente elevadas (reservado suscriptores).

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta