La semana que hoy comienza cierra el primer trimestre del año con los mercados razonablemente sostenidos a pesar del repunte de la rentabilidad de la deuda USA a largo plazo y los inversores ante el dilema de reducir o no riesgos tras observar una subida de la rentabilidad del bono a 10 años en el trimestre del 70% (del 1% al 1.7%) y en un mercado caro por valoraciones e inflado por precios, con lecturas técnicas y datos internos, con datos de sentimiento y posicionamiento en terreno de peligro.

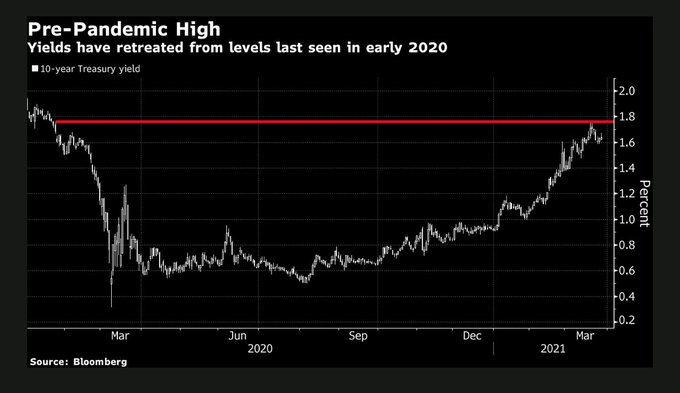

La fuerte subida de rentabilidad del Bono a 10 años durante el primer trimestre ha conducido el retorno a niveles prepandemia.

BONO 10 AÑOS, USA.

La última semana del trimestre vendrá marcada por la publicación de datos macro USA relevantes como el informe de empleo (el mercado espera la creación de 630.000 empleos en marzo y una caída de la tasa de paro de dos décimas hasta el 6%), también se publicará el índice de Confianza del Consumidor o el ISM.

Sin olvidar el interés que suscitará entre los expertos las al menos 5 comparecencias previstas de distintos miembros de la Reserva Federal o la expectativa de que el Sr Biden presente las líneas maestras del mega programa de infraestructuras que tiene previsto lanzar.

Otro factor que será analizado estrechamente por los expertos será la evaluación del impacto final del bloqueo del canal de Suez, además de las pérdidas y retraso masivo en las entregas o sobrecoste derivado de la desviación de las rutas bordeando África, supone un problema para las cadenas de suministro que pueden obligar al cierre temporal de cadenas de producción en muchas fábricas.

El cuello de botella se ha cerrado por sorpresa y de golpe…

… dejando a cientos de barcos cargueros parados, flotando en los alrededores y en situación de espera.

El engranaje global de las cadenas de suministro fue duramente amenazado por la pandemia y la normalidad todavía no se había recuperado por completo.

El comercio global dispone de una amplísima y muy activa red de conexiones, un sistema que ante un accidente como el actual se manifiesta frágil y sin profundidad suficiente para ser considerado estable.

Las maniobras de rescate del barco han avanzado favorablemente en las últimas horas y según autoridades del Canal de Suez, el buque Ever Given habría sido reflotado con éxito.

Osama Rabie, presidente de la Autoridad del Canal ha afirmado esta mañana que «se ha restablecido el posicionamiento del barco al 80% en la dirección correcta». «se reanudarán las maniobras otra vez cuando el nivel del agua suba a su punto más elevado hasta 2 metros en torno a las 11.30 de la mañana». Podría transcurrir aún una semana hasta resolver el atasco y restablecer la normalidad en el tránsito por el Canal.

Aún es pronto para cuantificar el daño total aunque considerando el volumen de tránsito diario de mercancías por el Canal, unos $10.000 millones, o que alrededor del 12% del comercio global y el 25% del tráfico de contenedores de mercancías del mundo atraviesa el Canal de Suez, las dificultades y pérdidas se anticipan importantes y creciente cada día que se prolongue el bloqueo.

La coyuntura del mercado de acciones es muy interesante, la música (estímulos y predisposición ultra expansiva) de las autoridades continúa sonando, las cotizaciones permanecen en zona de máximos y los inversores narcotizados por las inyecciones masivas de liquidez siguen confiando a ciegas y embriagados por unas ilusiones de riqueza que les genera sentimiento inversor eufórico.

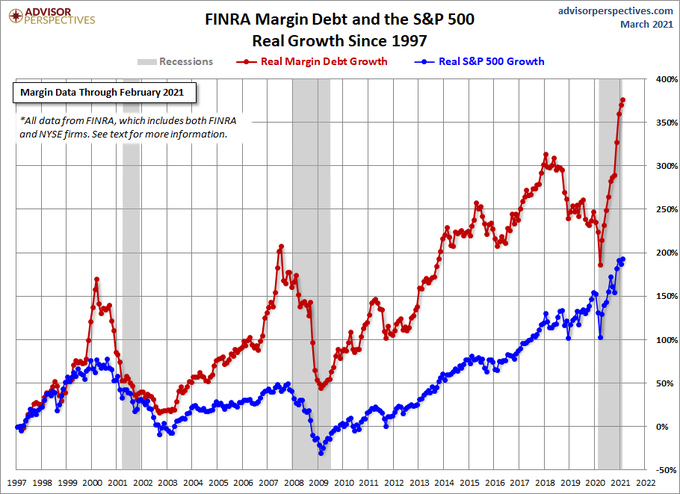

Un testigo, otro, que desvela la complacencia ante el riesgo y el nivel de euforia de los inversores es el apalancamiento o inversiones que acometen con dinero que no tienen, la compra de acciones con crédito expresamente solicitado para tal fin.

MARGIN DEBT vs S&P500.

Observando la posición de los índices y resistencia a corregir es explicable que los inversores quieran participar en la fiesta, no tanto que lo hagan de manera tan desaforada cuando las condiciones de riesgo son tan marcadas como las actuales.

S&P5000, 60 minutos.

NASDAQ-100, 60 minutos,

La divergencia de comportamiento entre los índices debe ser también motivo para la reflexión. El índice tecnológico, líder del mercado durante años, presenta un despliegue técnico débil y peligroso, suele anticipar el estado de ánimo general de los inversores así como el destino del resto de índices.

Algunos han sufrido las consecuencias de dejarse llevar por la música hasta demasiado tarde, y de soportar posiciones apalancadas cuando el mercado comienza a dar síntomas de tormenta. Archegos Capital Management es un Hedge Fund con graves problemas que se habría visto forzado a una liquidación de posiciones («margin call») de proporciones mayúsculas para su capacidad de maniobra.

Han surgido de momento dos grandes damnificados que tendrán que afrontar el impago del «margin call» de Archeos. Nomura Holdings y Credit Suisse han advertido esta mañana que tendrán que asumir pérdidas considerables, sólo Nomura estima posible perder $2.000 millones.

De momento, las acciones cotizadas de Nomura han sufrido avalancha de ventas y su cotización se ha dejado un 16% y el banco ha comunicado “This estimate is subject to change depending on unwinding of the transactions and fluctuations in market prices”.“Nomura will continue to take the appropriate steps to address this issue and make a further disclosure once the impact of the potential loss has been determined.”

Credit Suisse abre la jornada cediendo alrededor de un 15% , la entidad ha comunicado que van a sufrir un importante varapalo derivado del incumplimiento del «margin call» de su cliente Hedge Fund: “While at this time it is premature to quantify the exact size of the loss resulting from this exit, it could be highly significant and material to our first quarter results, notwithstanding the positive trends announced in our trading statement earlier this month”.

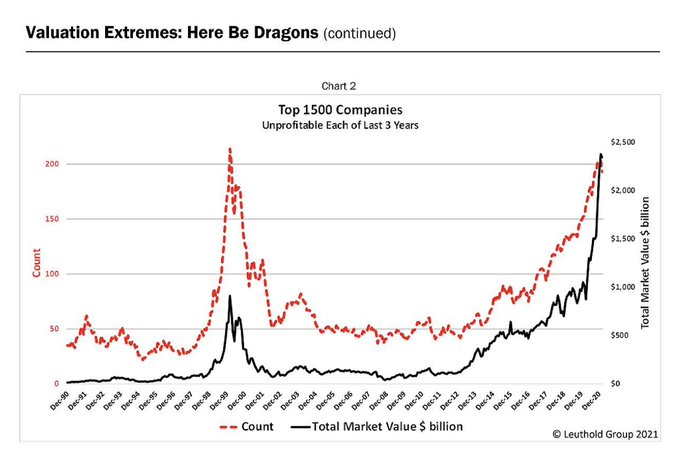

Y con semejante trasfondo las bolsas siguen en zona de máximos cuando muchas empresas todavía tienen que recomponerse de azote de la pandemia, justo después de varios trimestres de dificultades y caída de resultados y/o pérdidas. Alrededor del 40% de las empresas que componen el índice de pequeñas y medianas empresas USA, el Russell-2000, perdieron dinero el pasado año.

La irracionalidad traspasa el universo de PYMES, observen la evolución de las empresas que no han sido rentables en periodos de 3 años seleccionadas entre las primeras 1500 empresas cotizadas en Estados Unidos.

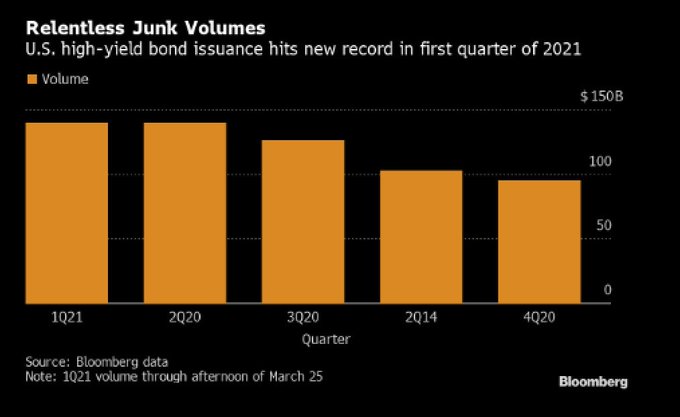

Otro signo de complacencia total de los inversores se manifiesta en la colocación de deuda basura, High Yield, en Estados Unidos, encaminada a alcanzar nuevo record histórico en este primer trimestre, superando los máximos alcanzados durante los anteriores trimestres.

Los inversores absorben la avalancha de papel sin miramientos, buscan alternativas a la represión financiera y las autoridades ofrecen la red de seguridad que les invita a aceptar cualquier papel que se emita al mercado y ofrezca algo de rendimiento, independientemente de la calidad crediticia del emisor.

El riesgo de mercados es real y nada desdeñable, las autoridades comprometidas con políticas de reflación de activos y comunicados o masajes verbales ultra expansivos, los inversores confiados, Wall Street tratando de justificar las disparadas valoraciones con expectativas de recuperación de beneficios estelares, los inversores confiados, y mientras, los expertos y grandes gestores de fondos más distantes y promoviendo tímidas señales de rotación de activos.

Rotación desde el sector tecnológico a otros menos caros y guiados por concepto «value» y también rotación dentro del mix Bonos-Bolsa, comentado en post recientes y sobre la que mantenemos interesante estrategia abierta y sin apenas riesgo, y a pocas semanas de la llegada de la estacionalidad adversa para el mercado precursora del lema «Sell in may and go away».

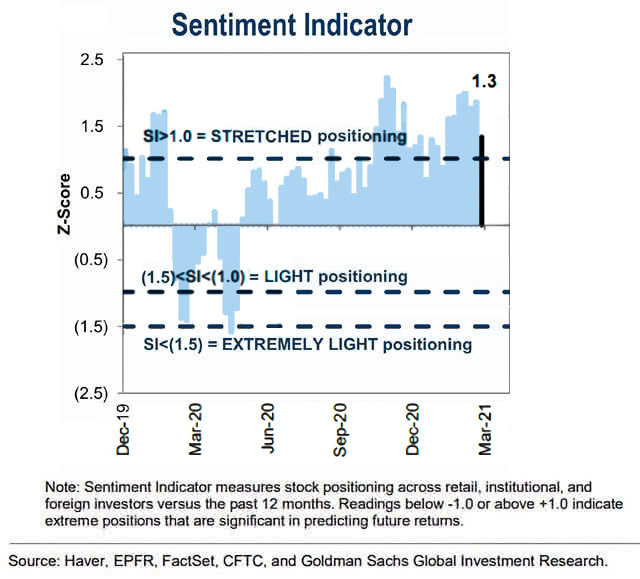

El indicador de sentimiento elaborado por Goldman Sachs continúa en zona de gran optimismo,

Para finalizar, un comentario respecto a lo sucedido en el Canal de Suez y el impacto en el precio del petróleo.

El bloqueo del Canal de Suez siempre había sido una gran amenaza geopolítica global, el temor era que el bloqueo intencionado del canal causaría graves problemas de suministro de crudo (transitan por el canal alrededor de 2.5 millones de barriles al día) y un inmediato encarecimiento del precio.

WEST TEXAS, diario.

El temor a la subida de los precios del petróleo no se ha manifestado y la pauta correctiva anticipada semanas atrás, e iniciada desde los máximos del 5 de este mes, sigue su curso. El objetivo inicial de caídas previsto hace semanas aún no ha sido alcanzado y mantenemos abierta la estrategia sugerida, de acuerdo con las indicaciones de control de riesgo constantemente actualizadas y de acuerdo con criterios de seguimiento dinámico de desarrollo técnico y de pauta, de posiciones y riesgos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta