La teoría económica está cambiando y dejando paso a las teorías modernas de gestión apuntalada de la realidad económica y financiera, ha sido también damnificada por la intervención masiva de las autoridades en economías y mercados.

La evolución dirigida de la económica ha creado un sucedáneo artificial y vulnerable de las economías, del empleo, las cotizaciones de los bonos y de las deudas en general, de las bolsas y activos asociados, etcétera…

La regla de Taylor, siempre objeto de estudio y referencia de los bancos centrales, para evaluar el nivel idóneo de los tipos de interés y mantener la estabilidad en empleo e inflación de su mandato, indica que los tipos oficiales USA deberían situarse en las inmediaciones del 3%.

La regla de Taylor se basa en tres factores fundamentales para evaluar el nivel óptimo de tipos de interés. Primero, la diferencia entre inflación esperada y objetivo, segundo, PIB esperado y tendencia a largo plazo y por último, un tipo de interés neutral a corto plazo consistente con el pleno empleo.

Mediante esta regla se pretende fomentar la estabilidad y equilibrio entre las tendencias de precios y empleo, además de aumentar la certidumbre y capacidad predictiva de la evolución de variables macroeconómicas.

Certidumbre entre los agentes económicos respecto de las habilidades de los bancos centrales y de su capacidad predictiva. Tanto la certidumbre como la capacidad predictiva se encuentran en peligroso declive.

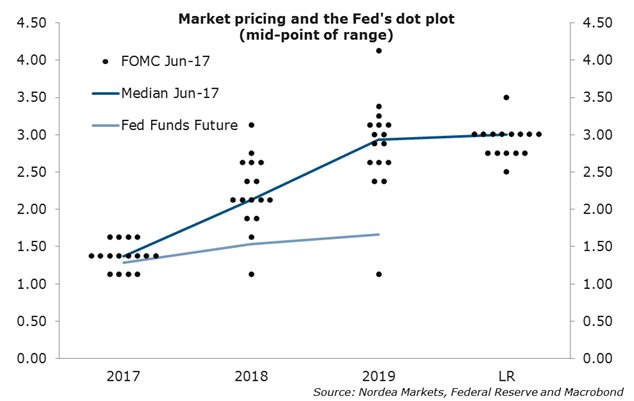

Además de la discrepancia entre el curso de la política monetaria y las lecturas que ofrece la Regla de Taylor, también la hoja de ruta del precio del dinero estimada por la FED y las cotizaciones de los Fondos Federales -FED FUNDS-, parecen llevar caminos diferentes. pero deberán tender a converger, vean:

Hoy concluye la reunión de septiembre del Comité de Mercados Abiertos de la Reserva Federal -FOMC- con los expertos e inversores de a pie de todo el mundo pendientes de sus decisiones y más si cabe de los detalles y guiños sobre el futuro de la política económica que pueda incluir del comunicado.

Al margen de comunicados en clave «FedSpeak», optimistas sobre la evolución de datos y advertencias sobre el final de la expansión cuantitativa e inicio del correspondiente proceso de contracción monetaria, los mercados esperan poco más de la FED.

Las expectativas de subida de tipos que maneja el mercado han subido mucho durante el mes en curso, desde cerca del 22% hasta el 53% de ayer, vean gráfico:

No obstante creemos que la FED no moverá tipos hoy y aprovechará esa «buena noticia» para contrarrestar la mala noticia que supondrá facilitar concreción sobre el plan de adelgazamiento del balance, cuyos detalles acerca de cuantía y fechas previstos fueron anticipados en el post de ayer.

Poco más. La FED lanzará su mensaje, presumiblemente escenificará un inicio de contracción monetaria en tono muy suavizado buscando dar la impresión de estar haciendo algo -más que esperar a que la esquiva data dependencia aconseje cambios o que permitir la continuación de las burbujas de los precios de bonos y acciones -.

La FED intentará evitar que los tipos de interés de los mercados secundarios se disparen o que las bolsas caigan de manera descontrolada, conscientes de que revertir una fase de reflación de activos tan activa y amplia como la llevada a cabo en los últimos años será complicado. A medida que avanza el tiempo y aumenta el volumen de las burbujas, crece también la posibilidad de que se produzca una eventual corrección de manera violenta y desordenada.

De momento, las bolsas disfrutan de uno de los periodos de calma más largos de la historia, la volatilidad permanece en mínimos mientras que los grandes índices conquistan máximos históricos en un entorno de mercados artificial, carente de volumen y de acciones que refrenden los sucesivos asaltos a máximos de los índices que conforman.

Ayer consiguieron nuevos máximos históricos, el Dow recuperó un +0.28% sin temor aparente a cualquier decisión o mensaje en clave que pueda lanzar hoy la FED. Las últimas 3 subidas de tipos han sido «aplaudidas» (apuntaladas por las autoridades) por las bolsas.

DOW JONES 60 minutos

El Dow Jones registró ayer el octavo día consecutivo de alzas:

DOW JONES diario

El S&P500 también cerró subiendo un leve +0.1%, en una de las sesiones con menor rango de movimientos intradía desde diciembre de 2013:

S&P500 15 minutos

La debilidad relativa mostrada por el sector bancario durante el verano, respecto del conjunto del mercado, está en proceso de normalizarse. Desde principio de este mes el sector bancario se comporta mejor y aporta a los índices la resistencia necesaria para evitar caer y quebrar las pautas técnicas en marcha.

Bajo el escenario de que la FED mantenga tipos, el sector bancario tendrá que posponer el esperado aumento de diferenciales y márgenes y podría retornar el comportamiento relativo peor que el mercado. Veremos!.

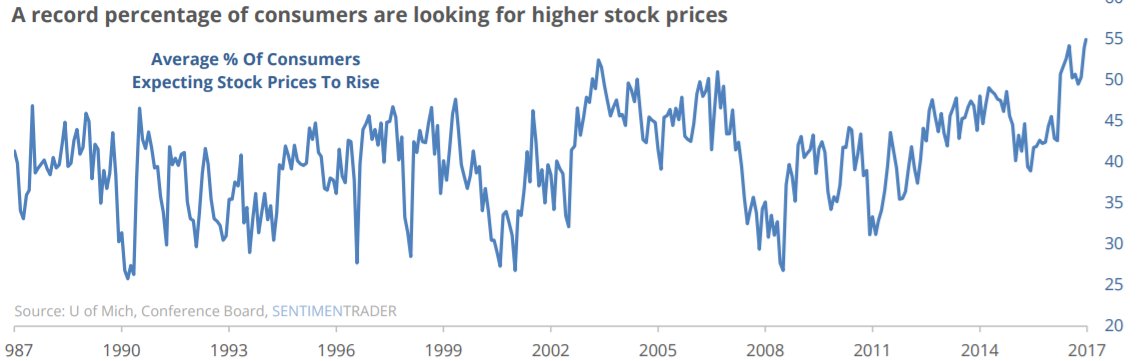

De acuerdo con datos de encuestas elaboradas por SentimenTrader, el optimismo de los inversores retail ha superado máximos de 2.000 y 2.007.

Un dato de evolución interesante desde la teoría de opinión contraria que conviene confrontar con otros, como las encuestas de AAII, cuyo ratio de alcistas es del 41.3. Un porcentaje inferior aunque de los más altos de los últimos meses y superior a la media histórica del 38%. En este particular, el porcentaje de bajistas también es un dato a considerar, ahora que ha caído hasta el 22% frente al 31% de su media histórica. Lecturas de complacencia.

La reunión del FOMC de esta tarde podría originar ciertas tensiones y aumento de volatilidad en las bolsas y mercados de deuda, también en divisas. Mantenemos estrategias interesantes para aprovechar los movimientos esperados y más probables en cada uno de ellos, índices, bonos y Dólar, además de la estrategia -descorrelacionada- abierta con el crudo West Texas hace dos semanas con la que, acumulando más de un 12%, aún confiamos en obtener rentabilidad adicional.

DIG diario

Los metales preciosos también reaccionarán a las decisiones del FOMC. Después de haber anticipado caídas desde la zona de máximos del mes en 1.360 el ORO ha «obedecido» a nuestros pronósticos cayendo hasta los 1.309 de ayer, y dado el entorno técnico, estacionalidad o posicionamiento COT será muy interesante observar el impacto de las novedades que la Sra Yellen ofrezca esta tarde tras la reunión del FOMC.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com