La Universidad de Michigan publicó el viernes el dato de sentimiento del consumidor en Estados Unidos, reflejando asuntos como la propagación de la variante Delta del coronavirus y su impacto en la economía el optimismo del consumidor se ha evaporado. El índice de Sentimiento cayó en julio nada menos que 13.1 puntos, hasta 70.2, nivel inferior incluso al de abril del pasado 2020, cuando la pandemia azotaba con fuerza y comenzó el confinamiento, vean informe:

Se trata de una de las mayores pérdidas de confianza, de las peores caídas registradas por el índice de sentimiento en los más de 40 años de historia del índice. El apartado de expectativas económicas cayó también con fuerza, desde 79 hasta 65.2, al menos las expectativas de inflación permanecieron sin cambios respecto al mes anterior.

| Aug | Jul | Aug | M-M | Y-Y | |

| 2021 | 2021 | 2020 | Change | Change | |

| Index of Consumer Sentiment | 70.2 | 81.2 | 74.1 | -13.5% | -5.3% |

| Current Economic Conditions | 77.9 | 84.5 | 82.9 | -7.8% | -6.0% |

| Index of Consumer Expectations | 65.2 | 79.0 | 68.5 | -17.5% | -4.8% |

A diferencia de los inversores y su exuberante optimismo, paulatinamente más irracional, los consumidores mantienen los pies en el suelo y observando la realidad de la coyuntura dejaron de comprar el relato oficial de la FED meses atrás.

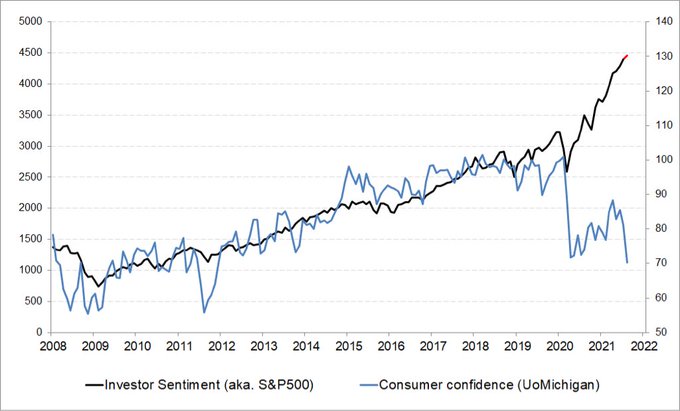

La evolución del SP500 y la del Índice de confianza del consumidor de la Universidad de Michigan mantienen una correlación lógica y normal que ha saltado por los aires en los últimos meses. La artificialidad de la recuperación de la economía y muy particularmente de las bolsas no es obra de las fuerzas naturales sino gracias a la intervención masiva de las autoridades.

S&P500 vs ÍNDICE SENTIMIENTO CONSUMIDOR MICHIGAN

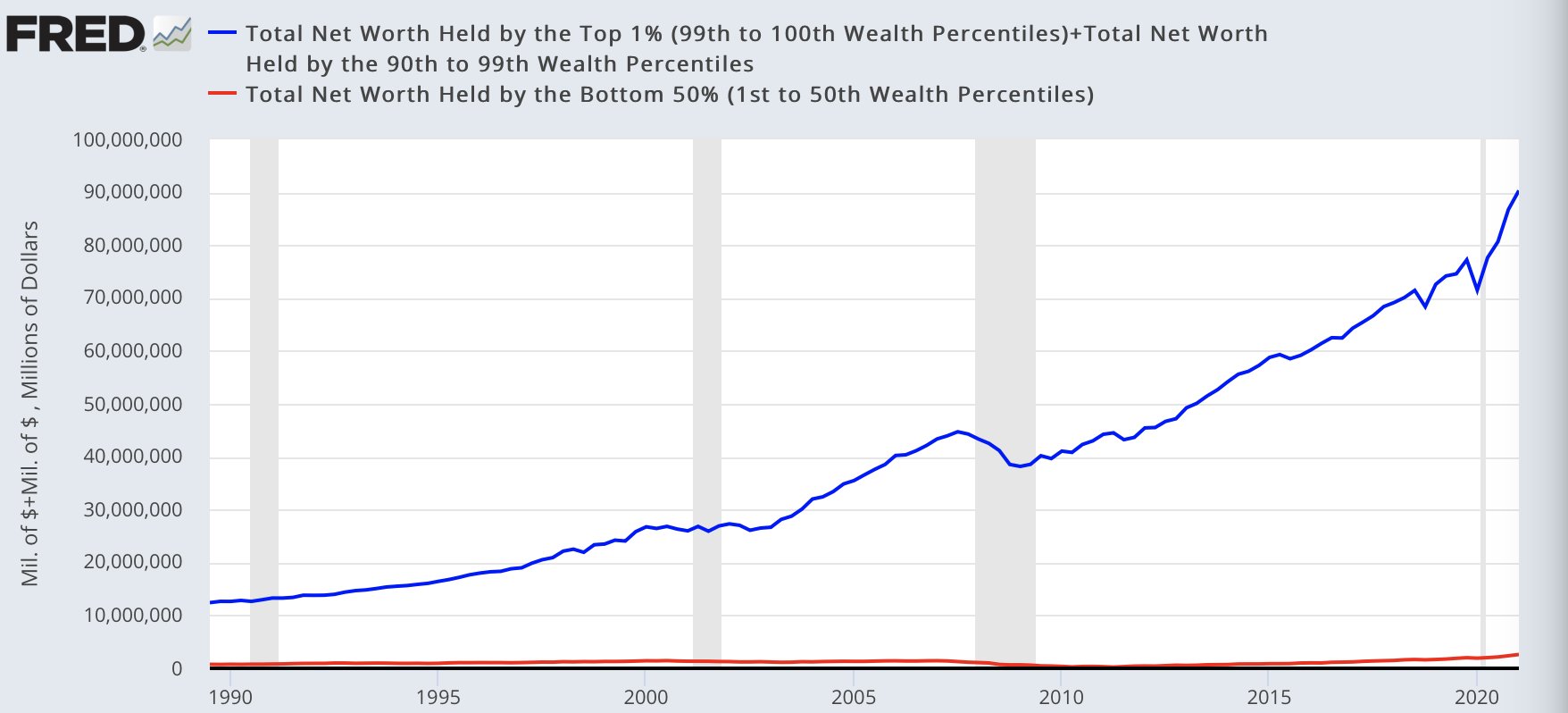

La desigualdad de la riqueza también es consecuencia de las políticas y mientras Wall Street disfruta y los grandes patrimonios se forran, el consumidor medio apenas progresa en términos económicos, se siente desplazado y cada vez más acongojado con el futuro.

RIQUEZA DEL 1% MÁS RICO vs EL 50% MÁS POBRE.

La preocupación/negatividad del consumidor crece y se acentúa en la medida que la FED sigue comprando cada mes $40.ooo millones en deuda con garantía hipotecaria y creando condiciones idóneas para el encarecimiento del precio de la vivienda. Crece también en tanto que la inflación -IPC- sigue alta y el precio de la cesta de la compra sube más aún. Preocupación además por la inminente retirada de los cheques del helicóptero monetario y otros estímulos.

El consumidor padece una tormenta perfecta en contra de sus intereses, subida de inflación unida a caída de la actividad económica y teme que la situación pueda empeorar.

La desolada pérdida de confianza del consumidor el mes pasado es compartida por los pequeños empresarios, según manifiesta el índice NFIB Optimism Index, aunque se mantienen en mejor predisposición y todavía en un estado más optimista que durante las peores fases de la pandemia:

NFIB, ÍNDICE CONFIANZA PEQUEÑOS EMPRESARIOS

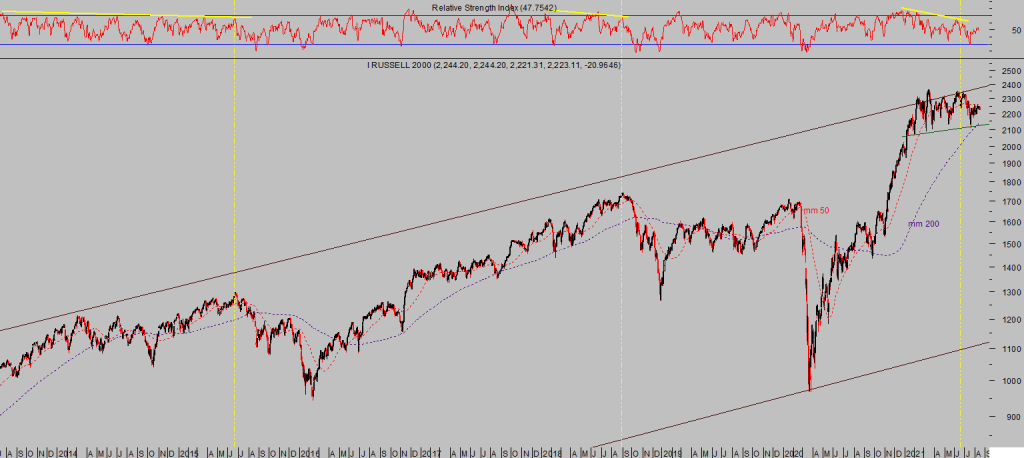

El índice Russell-2000, después de una recuperación meteórica lleva estancado en zona de máximos desde enero de este año y mostrando clara divergencia con el comportamiento de los grandes índices, además está desplegando una pauta técnica con implicaciones bajistas

RUSSELL-2000, diario.

El Russell, alcanzo su directriz de proyección alcista a principios de año, desde entonces ha intentado rebasarla en distintas ocasiones pero no ha conseguido avanzar y en el camino ha desarrollado una despliegue técnico peligroso.

El NYSE también alcanzó su directriz de proyección a finales del pasado mes de abril y hasta la fecha ha corrido similar suerte a la de su homólogo Russell, no ha podido superar la referencia de control pero sí dibujar importantes divergencias de medio y largo plazo, bajistas.

NYSE, semana

A pesar de los esfuerzos de las autoridades, de los estímulos, de las compras de deuda, tipos cero o programas de infraestructuras, el registro de nuevos niveles máximos históricos de las pasadas jornadas en los grandes índices ha conseguid atraer más la atención de los grandes titulares de prensa que un progreso real, los máximos han sido muy marginales y las bolsas en general han detenido su marcha y están perdiendo momentum de manera notoria.

El SP500 consiguió nuevos niveles record la semana pasada, se encuentra batallando contra su directriz de proyección desde hace semanas y comprimiendo la pauta sin apenas avanzar desde hace semanas.

S&P500, semana

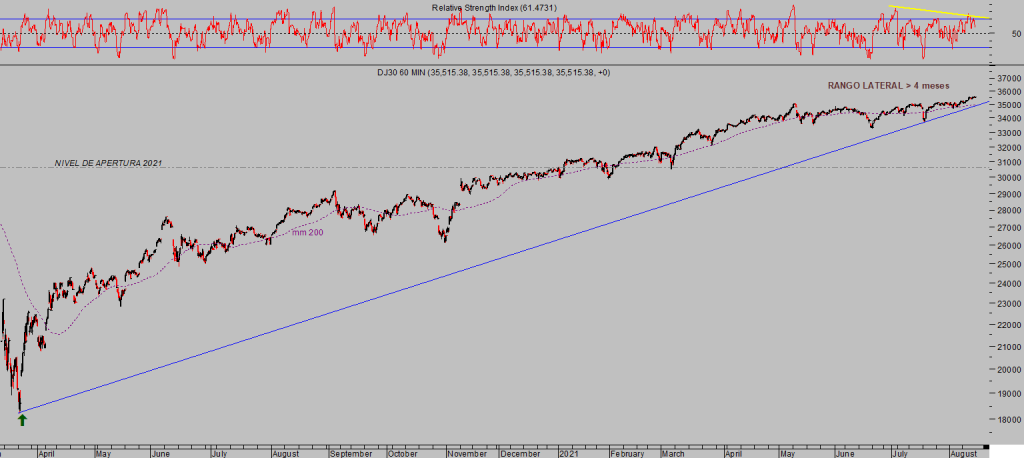

El Dow Jones también ha logrado nuevos niveles máximos históricos la semana pasada, aunque las ganancias desde los máximos de abril son apenas existentes.

DOW JONES, 60 minutos.

Se da la circunstancia de que también el Dow Jones se ha topado con referencias de proyección de largo plazo, en este caso de muy largo plazo, ya que el origen de la directriz de proyección que ha detenido la marcha del rally post pandemia nace en los máximos del año 1929.

DOW JONES, trimestral.

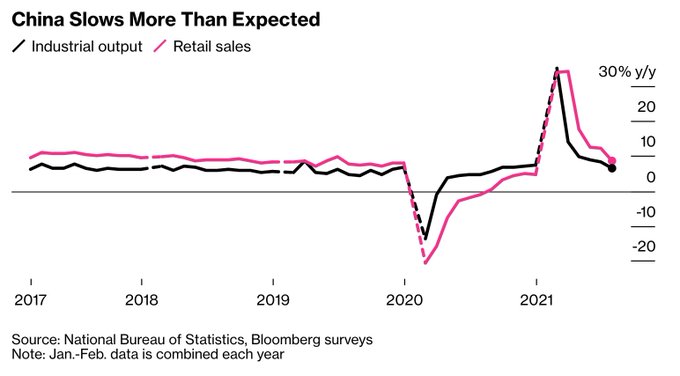

La semana que hoy comienza viene marcada por un dato recién publicado del consumo privado (Ventas al Menor) en China, cayendo con fuerza o por la incertidumbre del impacto final de la variante Delta sobre las economías ahora que los contagios avanzan también por territorio chino. La evolución de la inversión o de la producción industrial en China también ha sido débil y ha decepcionado ampliamente las expectativas.

Las bolsas han abierto corrigiendo ligeramente y en espera de conocer los datos de Ventas al Menor en USA, mañana, así como de las actas de la última reunión del FOMC que serán publicadas el miércoles.

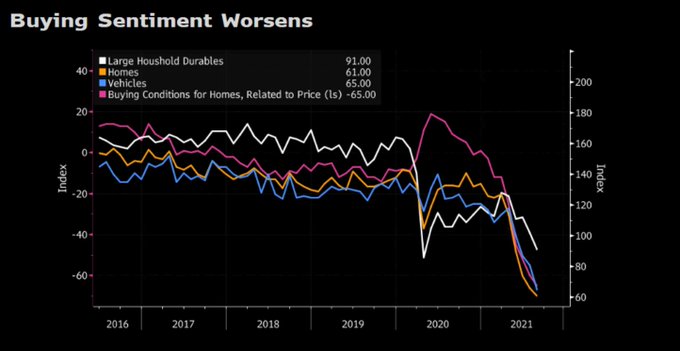

La caída de la confianza del consumidor ha sido unánime entre todas las categorías, las intenciones de compra de bienes duraderos, coches o vivienda presenta una imagen muy precaria de las condiciones económicas verdaderas de la población, del estado real de la economía.

Los estímulos, el helicóptero monetario de ayuda a las familias, la tregua a los desalojos de vivienda de morosos reiterados, etc… más allá de comprar una cierta estabilidad y sensación de seguridad peligrosa, no han sido capaces de estimular el crecimiento «sostenible, inclusivo y duradero» del que presumen las autoridades, lo más delicado es que son medidas de carácter transitorio y pronto comenzarán a desaparecer.

La FED está preocupada y con razón los programas de liquidez continuarán y el balance seguirá su imparable avance, al menos hasta alcanzar el objetivo, que venimos defendiendo desde el pasado verano, en los $10 billones.

NASDAQ-100, 15 minutos.

También, el Sr Biden, consciente de la fragilidad, inseguridad y pobreza creciente de la población, esperando un futuro poco halagüeño, pronto va a anunciar la extensión de las ayudas alimenticias «Food Stamps» para los más necesitados, más intensa de la historia.

Se estima que alrededor de 36 millones de ciudadanos USA viven en la pobreza y son algo más de 41 millones los que reciben ayudas alimenticias y Biden quiere asegurar que continuarán recibiendo… unas pipas a cambio de su voto?, mientras que las élites, grandes empresas, amiguetes y millonarios siguen recibiendo sin rubor ingentes chorros de liquidez.

El contexto de mercados es realmente peligroso y conviene preparar las carteras para un futuro cargado de sorpresas, tanto en las bolsas como en distintos activos que contrariamente, a las acciones en general, presentan gran potencial y entornos rentabilidad riesgo realmente favorables, verdaderas oportunidades.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta