La capitalización del índice SP500 ha aumentado en 2013 cerca de $3.7 billones, las compañías que lo componen vienen aprovechando el periodo de «tipos excesivamente bajos por tiempo prolongado» anunciado por el mago Bernanke.

La fuerte reducción de costes de financiación, con impacto en los margenes, junto con el aumento de autocartera, impactando directamente en beneficios por acción así como en precio de cotización, han sido claves esenciales en esa generación súbita de riqueza, equivalente a 3.6 veces el PIB español.

El escenario de tipos de interés para 2014, aún positivo, es mucho menos favorable que el año pasado. Los tipos a 10 años registraron mínimos en 1.6%, pero acaban de superar la barrera del 3% y el escenario más probable advierte de continuidad al alza hacia el entorno del 3.5%-4%. Todavía bien por debajo de la media de los últimos 60 años en el 5.9%.

La potente palanca facilitada por los tipos y debidamente utilizada por las compañías para mejorar resultados, la subida de la bolsa ha ido más allá del descuento de beneficios, expandiendo los múltiplos generosamente hasta niveles record histórico, entendidos desde la perspectiva de la mediana de PER.

Creciendo a ritmos del 2.5%, la economía USA genera una riqueza anual aproximada de $400.000 millones. El gremio «apuntalador» ha inventado en un año la riqueza que el trabajo real aportaría durante casi 10 años… pero la distribución de esta «riqueza apuntalada» es insólita y sólo dirigida al 20%, segmento alto, de la población.

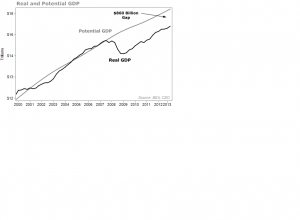

Bajo las normas impuestas por las autoridades monetarias, la brecha entre estratos económicos de la población se agranda. El dinero que atesoran los más beneficiados está quieto de forma que la subida vertical de la M2 sufre estancamiento y la velocidad de circulación del dinero se encuentra en mínimos históricos y la brecha existente entre el crecimiento económico real y potencial crece:

PIB REAL vs POTENCIAL. USA

Después de conocerse un débil dato ISM de servicios USA ayer, 53 frente al 54.6 esperado, el interés del mercado se traslada a las actas de la reunión del FOMC de diciembre que se presentarán mañana. También al jueves con Alcoa iniciando la temporada de presentación de resultados empresariales del cuarto trimestre y finalmente el viernes se publicará el controvertido dato de Empleo. La volatilidad tenderá a aumentar a medida que avance la semana.

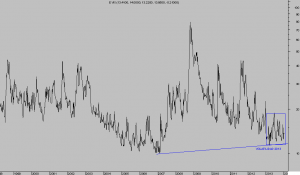

La volatilidad ha estado sumida en un estrecho rango, en zona de mínimos históricos, durante el pasado año.

VIX Semanal

El rally de navidad concluyó felizmente para el SP500, que consiguió cerrar por encima de los 1828 puntos aunque por muy poco. Finalmente, el rally de navidad se ha saldado con un nimio 0.18% de subidas, suficiente para alejar el fantasma bajista que tiende a aparecer en caso contrario.

En cualquier caso, el mercado continúa en zona de máximos y anestesiado a golpe de $2.500 millones al día que inyecta la FED ¡ahora que ha comenzado el TAPER!.