La Producción Industrial americana creció en julio un +0.9%, empujada por el rebote de las manufacturas, +1.4%, a su vez impulsadas por el fuerte aumento de la producción de coches, +11.2%, que algunos expertos esperan se enfríe a partir de este mes de agosto de acuerdo con su comportamiento estacional habitual.

No obstante, este año es diferente desde que la escasez de semiconductores y chips unido a los problemas globales en el transporte de mercancías y cuellos de botella en las cadenas de distribución, han causado un importante parón de la actividad en el sector autos.

La oferta se ha visto reducida enormemente mientras que la demanda se ha mantenido fuerte pero no conseguía sus anhelos, motivo que ha propiciado la fulgurante subida de los coches de segunda mano, +43% en los últimos meses.

Taiwan Semiconductors, el mayor fabricante de chips del mundo, anunció hace unos días que aumentaría la producción de chips para automoción en un 60% de aquí a final de año. Sin embargo, ahora la demanda se está retrayendo y la fabricación de coches podría ser inferior a la estimada hace sólo dos meses.

La Utilización de la Capacidad Productiva mejoró también, hasta 76.1% y desde 75.7% del mes anterior, aunque aún se mantiene un 3.5% por debajo de su media de los últimos 50 años.

El dato más relevante ayer publicado fue la evolución de las Ventas al Menor, el consenso de expertos vaticinaba caída del -0.2% pero la realidad ha superado los peores augurios y la caída ha sido del 1.1%, mientras que eliminada la partida de autos, la caída de las Ventas alcanzó el -0.4%, cuando el mercado esperaba un comportamiento positivo del +0.2%.

La tasa interanual permanece fuerte pero la comparativa con los meses de confinamiento y demás medidas de lucha contra la pandemia del pasado año o el decreciente impacto de los subsidios están incidiendo en unas Ventas que acumulan 4 meses de descensos.

VENTAS AL MENOR (ex autos), USA

La compleja coyuntura económica, una recuperación artificial sólo dependiente de estímulos y tipos cero para continuar creciendo, se caracteriza por lo errático de la evolución.

En los últimos 20 años, el PIB americano ha crecido aproximadamente $12 billones mientras que la deuda ha aumentado en cerca de $23 billones. Vean comparativa, aparentemente las dos variables han crecido en tandem, aunque observando las escalas de cada una se desvela la enorme diferencia.

PIB vs DEUDA, USA

El índice de sorpresas económicas continúa empeorando, no sólo en Estados Unidos, se trata de un fenómeno global que responde también a la propagación de la variante Delta del Covid alrededor del globo.

ÍNDICE DE SORPRESAS ECONÓMICAS, G-10.

En este contexto de fragilidad, la Reserva Federal tiene que decidir el timing adecuado para comenzar a retirarse de la escena, a reducir el QE, a pesar de lo delicado de la situación y ahora que la actividad económica muestra síntomas claros de enfriamiento.

También los mercados presentan signos de enfriamiento, pérdida de momentum que viene incidiendo en su comportamiento desde hace semanas, aunque de manera sigilosa y hasta la fecha no se ha traducido en caídas, más bien en deterioro de datos internos y de configuración de las pautas.

Ayer los índices USA cerraron a la baja, el Dow Jones un -0.79%, el SP500 -0.71% y el Nasdaq fue el más castigado al ceder un -0.93% después de haber perforado referencias de control de manera tímida a finales de la pasada semana.

NASDAQ-100, 60 minutos.

La ruptura no ha tenido continuidad pero tampoco el rebote del lunes y martes de esta semana ha conseguido más que realizar un test de la directriz de corto plazo perdida, un test sin éxito y ha vuelto a retroceder avanzando en la formación de una pauta lateral iniciada hace tres semanas.

Esa pauta contiene signos y lecturas de riesgo que serán convertidos en realidad una vez sea resuelta definitivamente.

NASDAQ-100, diario.

Las sorpresas económicas en terreno negativo, caída de las ventas al menor y otros tantos factores como el próximo fin de estímulos y del efecto calendario están introduciendo la idea cada vez más generalizada de que el crecimiento económico ha podido registrar techo este verano.

Con este panorama y las bolsas en máximos, los inversores persisten en descontar un futuro económico vibrante y fuerte recuperación de los beneficios empresariales.

Ambas ideas se postulan como ilusiones cada vez más difíciles de ser satisfechas y despejando la incógnita o dilema sobre cómo se corregirá la sobre valoración de las bolsas, bien por crecimiento continuado de los beneficios de las empresas o bien por caída de cotizaciones.

Las bolsas USA son las más caras y sobre valoradas entre las occidentales, la corrección presumiblemenbte debería ser mayor, aunque no exclusiva de su mercado,

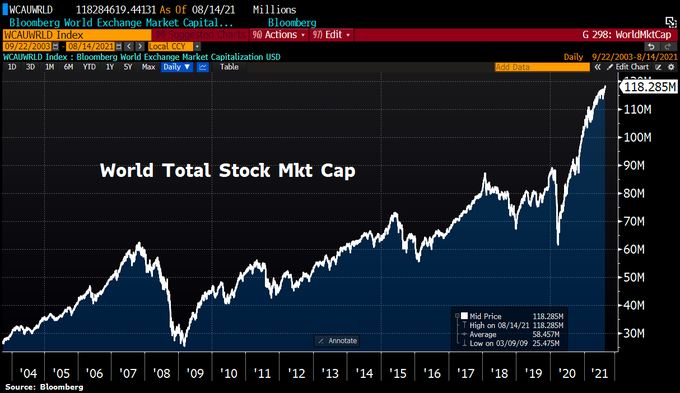

Después de haber subido en vertical durante meses, la capitalización global ha alcanzado niveles record y alcanzado los $118.28 billones…

CAPITALIZACIÓN BOLSAS MUNDIALES

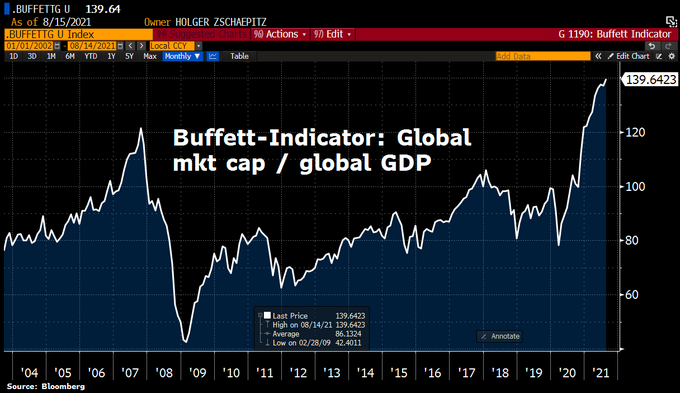

… y el exceso de valoraciones es un fenómeno global. vean la situación del Ratio Buffett aplicado al mercado global o comparativa entre capitalización bursátil y PIB.

RATIO BUFFETT GLOBAL.

El crecimiento de las economías permanece gracias al entramado subsidio contra deuda ideado y defendido por unas autoridades conscientes de que la retirada de estímulos o reducción de la deuda se traducirá en un inmediato colapso de la economía. Taper?

Al margen de tímidos intentos de reducción y gran ruido de mercados, el balance de la FED se dirige hacia el objetivo de los $10 billones que venimos defendiendo en estas líneas desde hace 15 meses.

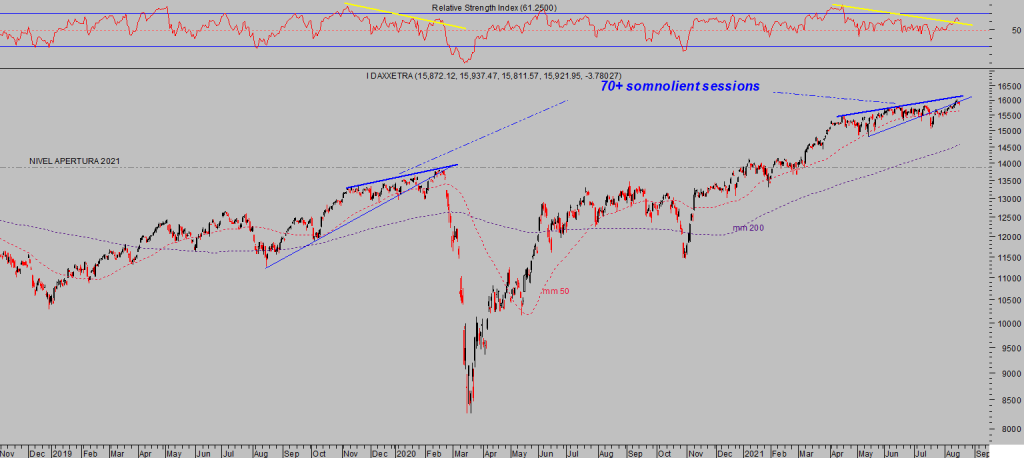

La imagen técnica de numerosos índices bursátiles coincide en dos aspectos; mostrar excesos y aconsejar prudencia.

DAX-30, diario.

DOW JONES, 60 minutos.

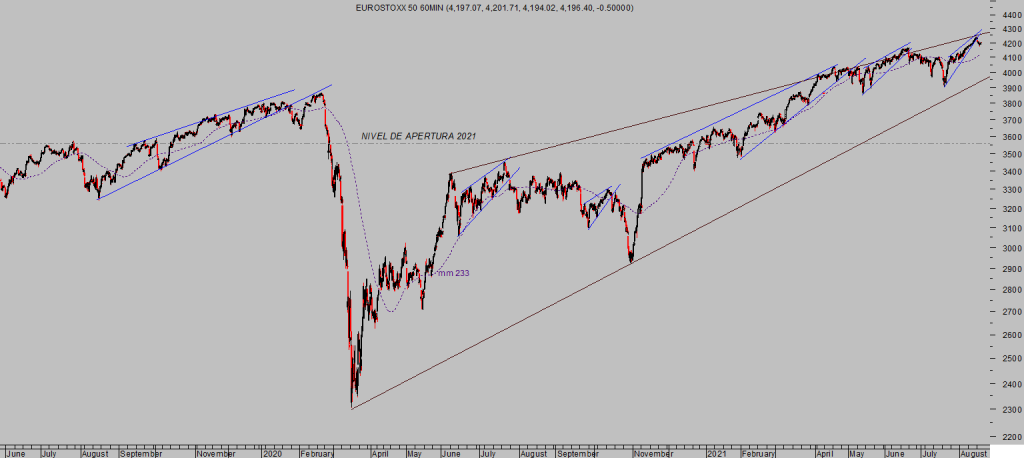

EUROSTOXX-50, 60 minutos.

Siempre hay activos y estrategias interesantes para cualquier entorno de mercados.

Además de mantener estrategias dinámicas para participar en la esquiva pero aún esperada corrección de las bolsas y subida de la volatilidad, otros activos como el sector metales o algunas ideas selectivas en compañías del mercado chino, ahora que ha corregido fuerte, o materias primas como el Cacao, (vean estrategia activada recientemente) presentan interesantes expectativas de revalorización.

4RUP, semana

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta