Los factores que atenazaban a los inversores a comienzos de semana han pasado súbitamente a segundo plano, con el mercado recuperando prácticamente todo lo perdido en las anteriores 7 sesiones de contratación.

La situación en Rusia y desplome de sus mercados, guerra del crudo y estrés en el sector energético USA, en el de bonos high yield y más que presumible contagio al sector financiero (los banqueros estiman una inversión zombi de $1 BILLÓN enganchada en el sector energía), elecciones en Grecia y temor a la victoria del partido anti-Europa Syriza, etcétera… y de repente, BANG !!!, el S&P500 recupera un 4.51%.

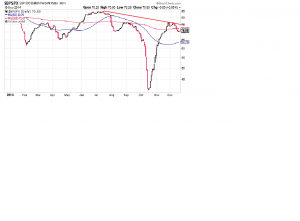

El mercado encontró suelo en la sesión del martes y ha protagonizado el rally más intenso en dos sesiones de los últimos dos años,

S&P 500 semana

Cotizando de nuevo al borde de zona de máximos históricos, el índice ha superado con suma facilidad la zona -2.040- considerada más probable para el rebote.

Uno de los motivos fue la decisión del Banco Central de Suiza, imponiendo tipos negativos, -0.25%, en la cuenta de facilidad de depósitos, para ahuyentar los flujos de capitales en busca de refugio (desde Rusia), luchar contra la deflación e intentar que los bancos utilicen el dinero.

Fue una noticia interpretada positivamente por el mercado en tanto que éste podría ser el destino de esos fondos que a partir de ahora serán penalizados por el Banco Central suizo.

La batería de medidas adoptada por el Banco Central de Rusia también apaciguó los temores a una eventual suspensión de pagos.

La moneda rusa se ha estabilizado y el índice bursátil RSTI ha recuperado más del 10%, mientras el mercado aplaude la recien estrenada password, posición PACIENTE, de la Reserva Federal

Después de todo, hoy es vencimiento de derivados trimestral y el efecto «Window Dressing» siempre influye en la subida de las cotizaciones.

Una recuperación vigorosa y en forma de V que, sin embargo, manifiesta la incapacidad del mercado para mejorar el aspecto técnico de medio plazo.

Las divergencias de numerosos indicadores permanecen vigentes y la salud interna del mercado que presenta una imagen mejorada desde octubre, continúa divergente respecto de la evolución del precio en plazos medios:

S&P500. BULLISH PERCENTAGE INDEX

Goldman Sachs estima en $1 Billón la cuantía prevista en proyectos de inversión asociados al Shale, bloqueados y en espera de que se aclare la situación de precios del crudo.

Por otra parte, desde el año 2.010, los productores USA de energía y mayoritariamente «Frackers» han emitido papel «junk»por valor aproximado de $550.000 millones y se espera un fuerte aumento de impagos y quiebras en próximos meses.

Según afirman en Bank of America Merrill Lynch «Yields on junk-rated energy bonds climbed to a more-than-five-year high of 9.5 percent this week from 5.7 percent in June». CreditSights inc descuenta un aumento la tasa de defaults del 100% en 2.015.

Durante el primer trimestre de 2.015, las empresas productoras de petróleo tendrán que actualizar sus datos de reservas probadas, de acuerdo con criterios económicamente viables. En vista de la caída del precio del crudo y ausencia de inversión, se espera una oleada de noticias poco optimistas para el sector.

El anunciado cambio de Password de la FED ciertamente ha sido catalizador de la subida de las cotizaciones, el tono acomodaticio del comunicado no ha variado y el Dólar ha sido otro de los activos beneficiados de la semana.

La debilidad de la economía global y particular de numerosos países, está provocando la migración de fondos con destino USA, la moneda está subiendo

DOLAR INDEX diario

Paradójicamente, este comportamiento afecta en las ventas y beneficios de las multinacionales cuyas previsiones para 2015 están siendo corregidas a la baja. Además, supone importar deflación del resto del mundo y facilitar el modo PACIENTE de la FED por más tiempo del hoy previsto.

La zona objetivo de caída del Dólar en plazos medios ha sido alcanzada.

No obstante, en atención argumentos de peso como la mejor posición del ciclo económico de USA frente a Europa, a los flujos migratorios de fondos en busca de Dólar, los diferenciales de tipos favorables para el dólar y la previsión de la FED subiendo tipos antes que el BCE, contemplamos el siguiente escenario en el cruce Euro Dolar

EURO-DOLAR semana

Un eventual descenso adicional del Dólar del 12% impactaría muy negativamente en la capacidad de generación de beneficios de las empresas, aumentando así la sobrevaloración de la renta variable USA.

La expansión de múltiplos y la salud interna del mercado ya son reseñables, el BPI del S&P500 debe mejorar y eliminar la divergencia de medio plazo que muestra el gráfico anterior. El Nasdaq tiene más trabajo pendiente para conseguirlo.

NASDAQ BULLISH PERCENTAGE INDEX

Las perspectivas de mercado se presentan interesantes y las oportunidades que surgen en entornos de alta volatilidad sectorial abundan, algunas ya detectadas son realmente prometedoras.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! Con una aportación de €0.67 / día (€60 al trimestre) podrán, además, colaborar en su mantenimiento.

Información en cefauno@gmail.com