Una vez aprobado el paquete de estímulos de Biden en el Senado queda vía libre para su lanzamiento definitivo, para estimular la economía y mantener estabilidad en los mercados, un paquete de $1.9 billones que viene menos de 3 meses después del último programa aprobado y firmado por Trump, de $0.9 billones, el 27 de diciembre 2020.

Vean comparativa de tamaño y distribución de los fondos entre el programa de estímulos de diciembre y el actual:

Inflanionista?.

La Sra Yellen, Secretaria del Tesoro, USA ofreció ayer una entrevista a MSNBC en la que fue preguntada acerca del eventual impacto en inflación del programa de estímulos, cuestión negada. “I really don’t think that’s going to happen». Si por un casual se produjeran presiones de precios, la Sra Yellen considera que tampoco será un problema «If package turns out to be inflationary, there are tools to deal with that»,

El jueves pasado, fue el presidente de la FED, Sr Powell, quien se refirió a las expectativas de inflación ahora que la recuperación económica va tomando tracción, lo hizo en los siguientes términos: “We do expect that as the economy reopens and hopefully picks up, we’ll see inflation move up».

Los expertos, Bond Vigilantes y mercados en general anticipan presiones inflacionistas de cierta intensidad para próximos meses, tal como exponen post recientes,

Cada uno con su agenda, ¿a quién escuchar?.

La ex presidente de la FED es ahora Secretaria del Tesoro y máxima autoridad fiscal en Estados Unidos, no parecería correcto un reconocimiento «ex ante» acerca de que sus políticas van a crear inflación.

El Sr Powell está al mando de la política monetaria y debe comenzar a preparar el terreno para lo que pueda y previsiblemente termine sucediendo, aunque efectivamente dispone de herramientas quizá no serán empleadas a tiempo. Uno de los anhelos de la autoridad monetaria es generar ciertos brotes de inflación sostenida en el tiempo y por encima de la rentabilidad de la deuda, precisamente para erosionar su valor, anhelo que pertenece a su agenda oculta.

La dependencia que ha creado la FED entre mercados y liquidez es ahora un peligro ante cualquier atisbo de retirada de las condiciones monetarias más expansivas de la historia. Si el mercado acierta en sus previsiones de inflación, subiendo hacia el entorno del 3.5% antes de otoño, la FED tendrá que reaccionar y comunicar la posibilidad de cortar el grifo durante la segunda mitad de este año para después actuar. Un mero comunicado aludiendo a la retirada de estímulos «taper» sería muy adverso para la confianza de los inversores, retirar los estímulos fatal para los mercados.

Además, cuando la FED tenga que endurecer las condiciones monetarias el problema para el Tesoro americano sería desbordante. Recordemos que el Tesoro USA tiene previsto recaudar vía impuestos alrededor de $3.8 billones de dólares este año, una cantidad escasa en relación con los gastos previstos y generará otro déficit monstruoso, el de este ejercicio será el déficit número 19 consecutivo.

PRESUPUESTOS USA.

Un 10% de los ingresos por recaudación fiscal irá destinado directamente al pago de los intereses de la deuda, ahora que los tipos cotizan en zona de mínimos históricos. Todavía sin contabilizar los programas de estímulo, el Tesoro ya tiene comprometido el gasto de aproximadamente $4 billones en distintas partidas. El gobierno tiene gastado todo el presupuesto antes de comenzar a gobernar y luego vienen los planes de estímulo, cuando/si suben los tipos, el coste de la deuda crecerá bien por encima de los $380.000 millones/año actuales.

Es decir, la administración USA vuelve a tener más gastos que ingresos y ese diferencial tiene que ser cubierto vía emisión de deuda, cada vez más difícil de colocar. Los inversores cada vez se conforman peor con el ridículo tipo de interés que paga el Tesoro USA por su deuda a cambio del riesgo que asumen y además las presiones de inflación que temen es también motivo para la reflexió.

Si los inversores no acuden, entonces es la Reserva Federal el agente que hace las veces de demandante de títulos y absorbe todo el papel que considere necesario. Juan Palomo.

El proceso de normalización en estas condiciones de dependencia total creada por la FED, los mercados de renta fija dependen de las condiciones monetarias ultra expansivas, las bolsas también, el Tesoro de la liquidez y tipos bajos, los inversores de la confianza en el mantenimiento de las medidas… tiene que ser muy lento y gradual, quirúrgico si quieren evitar un mercado bajista en deuda y bolsa, ambos por cierto sobrevalorados y especialmente las bolsas.

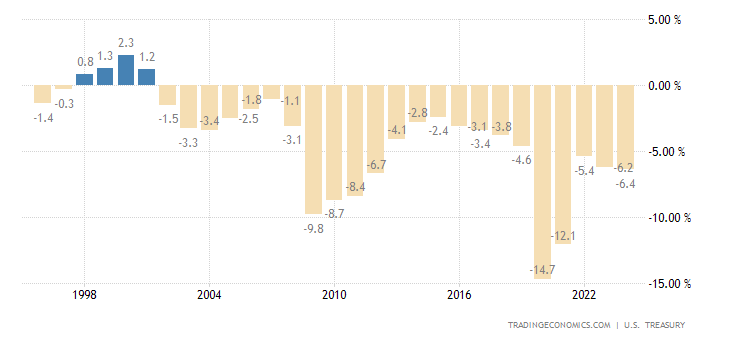

DOW JONES semana.

Además del miedo a subidas de tipos, el efecto de la inflación sobre los mercados tiende a ser muy temido dada la evidencia empírica de comportamiento, negativa. Vean por ejemplo la evolución histórica de la rentabilidad del SP500 desde 1880, según el grado de intensidad inflacionista:

Las presiones inflacionistas y eventual subida de tipos supone un verdadero viento de cara para las acciones y muy particularmente para las consideradas «growth» o de crecimiento. El sector «value» tiende a aguantar mejor y los inversores tienden a anticiparse, esta realidad podría explicar la actual rotación que venimos observando en las últimas fechas desde el sector tecnológico hacia acciones del Dow o SP500.

Las autoridades tienen una compleja travesía que transitar, repleta de dilemas, para mantener el equilibrio funambulista en que viven desde hace años, como dejar correr la inflación pero a la carta y evitando que se dispare, dejar que se ajusten los excesos de los mercados pero no tanto como para que afecte al sentimiento o al sistema económico, dejar de inventar dinero pero sin descuidar el control de la curva de tipos. No habrá dilema o dudas en seguir comprando deuda del Tesoro y, en su caso, también corporativa tanta como considere necesario para alcanzar sus objetivos.

El Tesoro tiene previsto emitir esta semana $120.000 millones en deuda, ante el temor fundamentado de los expertos de que la demanda no alcance a absorber semejante cifra, se atisba otra semana de actividad para Juan Palomo, un nuevo impulso al alza del balance de la FED.

De una u otra forma, las autoridades USA no permitirán mientras puedan que se visibilice un fracaso o una subasta de deuda desierta, el éxito de las emisiones está asegurado y los inversores no serán asediados con noticias para la inquietud, continuarán involucrados en los activos de riesgo con total confianza.

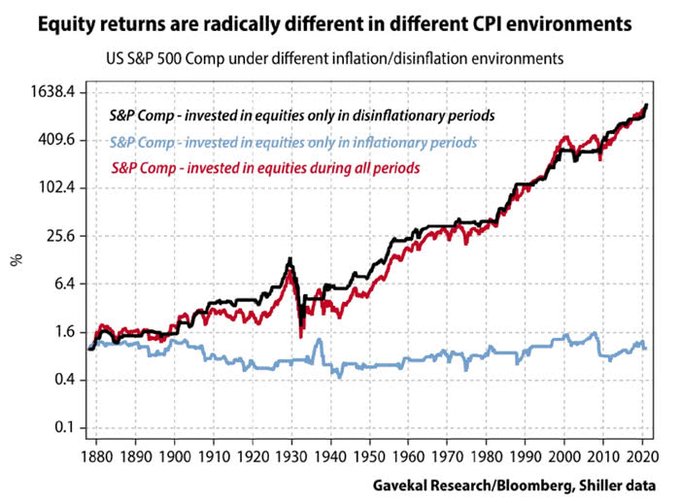

Aunque no todos los actores, los inversores menos experimentados son los que mayor confianza y ganas de hacerse millonarios muestran, los más activos en los mercados de acciones y por gran diferencia. El volumen de transacciones de los inversores particulares, retail, en las últimas 3 semanas no tiene parangón, es un 40% superior al de hace un año, 2020 ya fue superior a la media:

La operativa de los inversores retail ha crecido muy notablemente en los últimos meses, tanto que su actividad agregada es mayor a la generada por el combinado de fondos de inversión más Hedge Funds. Sólo por debajo de la actividad frenética de los algoritmos o Trading de Alta Frecuencia:

Los inversores menos avezados son los que tradicionalmente terminan devolviendo al mercado todo lo ganado, y después más, más de tres cuartas partes de los inversores retail pierde dinero, según estadísticas de distintas plataformas de inversión.

Suelen ser más sensibles a las emociones, a la euforia a la hora de comprar y apalancarse más allá de lo manejable pero también al miedo y paralización cuando se trata de gestionar la volatilidad, son más vulnerables a los caprichos de las tendencias de los activos de riesgo.

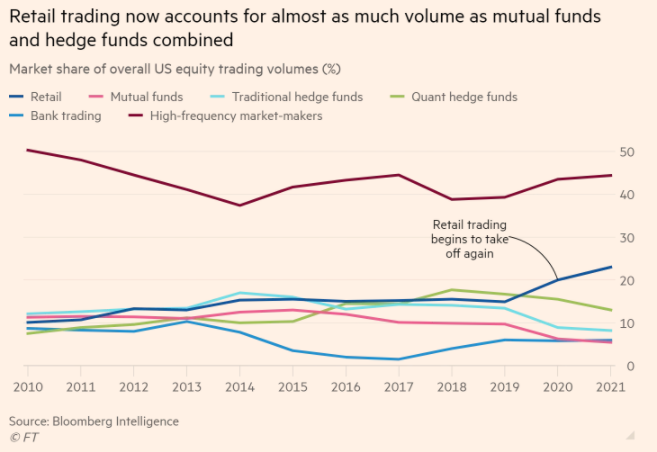

Contra el pronóstico de la mayoría de expertos y del posicionamiento de los inversores, el dólar continúa en la tendencia de revalorización iniciada desde los máximos del día 6 de enero, en la zona 1.2370, hoy cotiza en 1.1890 en línea con lo esperado y explicado en distintos post y de camino hacia el objetivo inicial de mayor probabilidad.

Recuerden que es posible ampliar el tamaño de los gráficos situando el ratón sobre ellos, click con el botón derecho y seleccionar «Abrir imagen en una pestaña nueva»

EURO DÓLAR, diario.

Cuando sube la cotización del dólar, cae la del Euro, surgen debilidades en distintos activos y mercados de riesgo, tal como expone el post de ayer. En estas condiciones, la imagen técnica de los distintos índices USA y EU puede debilitarse enormemente con sólo un pequeño revés y cierres por debajo de las referencias técnicas de control de las pautas.

DOW JONES, 60 minutos.

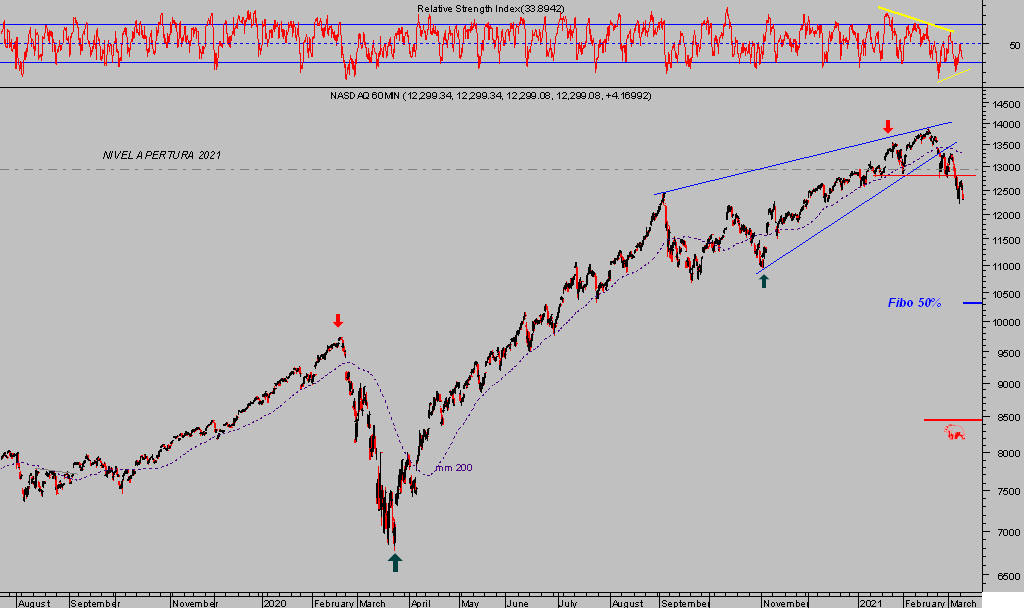

NASDAQ-100, 60 minutos.

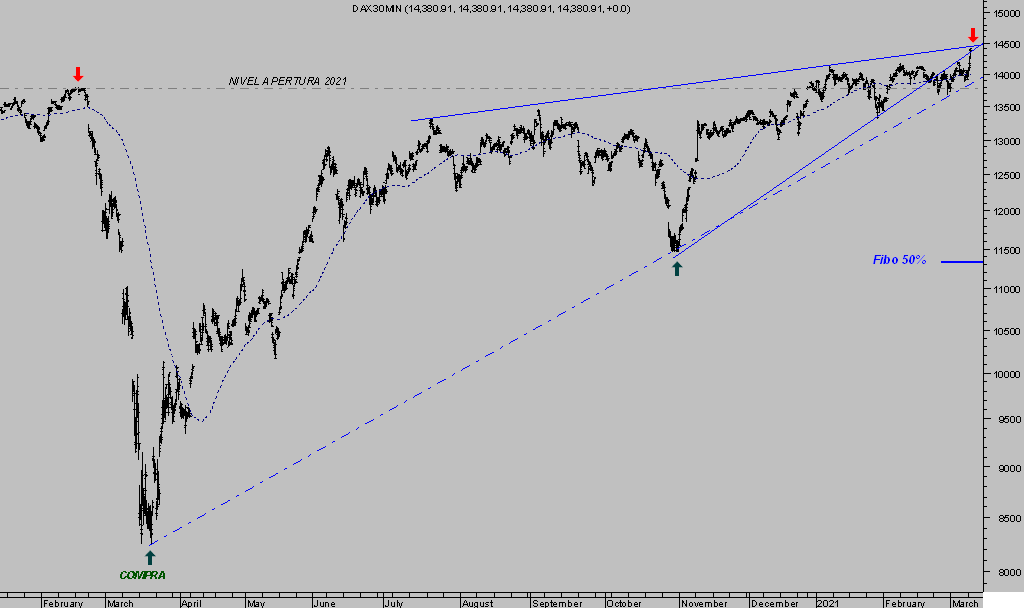

DAX-30, 30 minutos.

IBEX-35, 60 minutos.

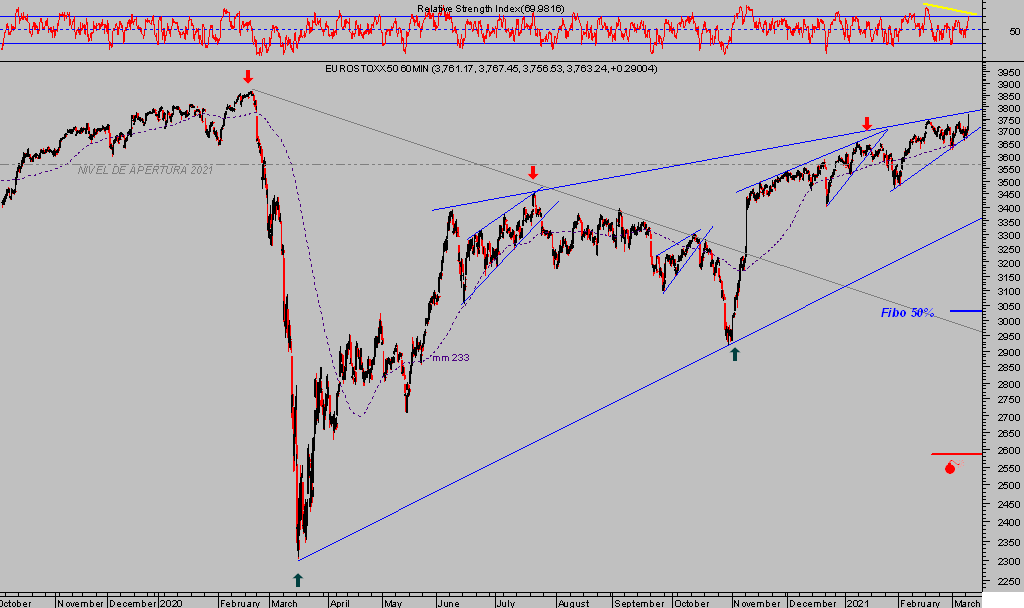

EUROSTOXX-50, 60 minutos.

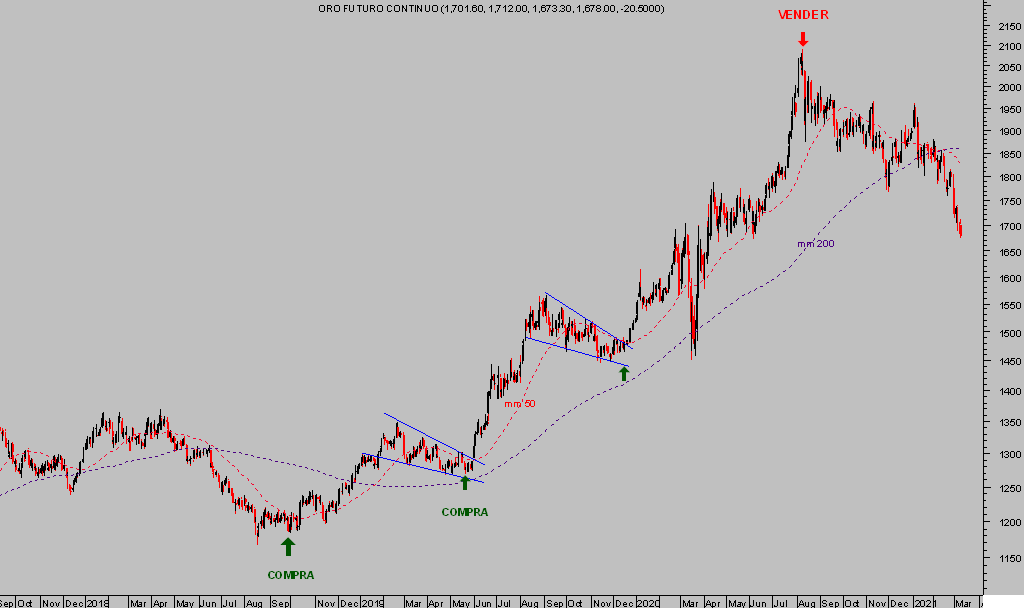

El comportamiento del Dólar, además afecta también a la evolución de los metales preciosos y después de la corrección de los metales iniciada desde los máximos del pasado mes de agosto, el escenario técnico y proyecciones para el sector cobran gran interés.

ORO diario.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta