El baile de datos y cifras para la confusión que representan las diferentes métricas de actividad manufacturera USA, ayer explicado, contiene información que es imprescindible desgranar para entender la realidad de la situación e intentar anticipar el comportamiento futuro de la economía con el mayor grado de acierto posible.

El diferencial entre las lecturas de actividad manufacturera que ofrecen los índices ISM y PMI refleja la brecha más amplia desde el año 2011:

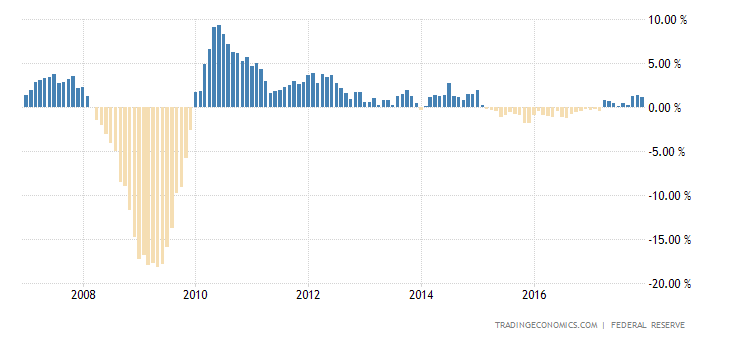

Entonces, el ajuste de la brecha tuvo implicaciones negativas para la producción manufacturera y se contrajo significativamente durante meses.

La reducción de la actividad se produjo tras la súbita recuperación de 2009 y 2010, desde niveles altos y en una corrección normal. Sin embargo, ahora la producción presenta niveles muy bajos y cualquier desaceleración podría adentrar las lecturas de producción USA en terreno negativo.

PRODUCCIÓN MANUFACTURERA USA

Los mercados financieros tomaron nota en el año 2011:

DOW JONES semana

Además de la contracción en la actividad fabril que desencadenó el ajuste de la brecha de datos ISM-PMI en el año 2.011, la caída de cotizaciones durante el verano de ese año también vino de parte del conflicto generado por las complicadas negociaciones sobre el techo de deuda.

Habiendo superado de nuevo el techo de deuda el pasado mes de abril, la deuda pública computable USA ya es superior a los $20 Billones -trillion-, Trump consiguió extender líneas de financiación para alargar la liquidez disponible del Estado y retrasar hasta octubre unas negociaciones que se presume serán también complicadas.

Tal como indicamos en post del pasado mes, según la evolución observada de los ingresos del estado quizá se agoten los fondos antes de lo esperado por el equipo económico de Trump, a principios de septiembre, obligando a anticipar las negociaciones.

La última actualización de la marcha de ingresos, vía impuestos, refrenda las estimaciones:

La brusca caída de los índices de sorpresas económicas USA, hasta niveles mínimos, parece haber tocado suelo e intenta remontar la tendencia, coincidiendo con el suelo estacional que típicamente tiende a registrarse alrededor de las primeras 120 sesiones bursátiles de cada año.

Será interesante analizar de cerca su evolución en el entorno actual y previsiones para el sector manufacturero tan sombrías como las anteriormente citadas.

Interesante también el impacto de la supuesta recuperación del índice de sorpresas en la curva de tipos. El aspecto que presenta la curva de tipos en la actualidad no es positivo, tal como venimos explicando en distintos post, y en caso de continuar su aplanamiento surgirán brotes de inquietud inversora y volatilidad.

La correlación entre la curva de tipos y la evolución del índice de sorpresas económicas favorecería el regreso a la normalidad de la curva siguiendo el repunte del índice. La coyuntura actual y menesteres manufactureros antes comentados invitan a la prudencia.

Hoy reabren los mercados USA tras la festividad de la independencia USA, 4 de julio, en un tono de prudencia inversora, con los mercados -globex- anclados alrededor de los niveles de cierre del lunes y adentrándose en una estacionalidad delicada y con unas pautas técnicas desfavorables.

EL índice tecnológico está liderando las caídas y parece haber quebrado la pauta de techo que ha desarrollado en las últimas semanas, después de haber alcanzado niveles máximos en la primera semana de junio, coincidentes con referencias técnicas de proyección.

NASDAQ-100 diario

Las estrategias sugeridas para aprovechar tal escenario comienzan a comportarse favorablemente y confiamos en un resultado realmente positivo en próximas semanas, aunque quizá no tanto como el obtenido por la recomendación del crudo -posición corta- o del trigo -posición larga- vía ETF con símbolo WEAT:

WEAT diario

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com