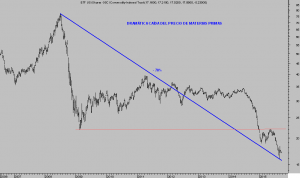

La caída de la demanda global y consecuente desplome del precio de las materias primas está dañando economías hasta ayer muy prometedoras, y modificando el panorama económico financiero global.

ETF. iSHARES GSCI COMMODITIES, semana

Como ejemplo estrella del impacto, Brasil.

Economía inmersa en recesión, la más cruda en 25 años.

Sufre duramente el parón de la demanda internacional de materias primas. Además, sufre gran desconfianza por la extendida corrupción política y empresarial, la caída en picado del valor de su moneda.

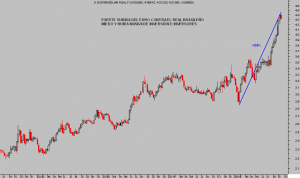

El Real brasileño ha perdido la mitad de su valor en menos de un año por la huida del dinero doméstico así como por la abrupta retirada de la inversión extranjera.

EURO-REAL BRASILEÑO, semana

Brasil es sólo un ejemplo. Canadá es primer socio comercial de USA y también ha entrado oficialmente en recesión.

México es el segundo socio comercial de USA, su economía se deteriora rápido, está cayendo y según distintos expertos podría entrar en recesión en pocos meses. Su moneda, Peso, ha perdido casi un cuarto de su valor contra las grandes en menos de un año.

Rusia está oficialmente en recesión y su rublo ha perdido cerca del 50% contra el Euro y Dólar desde mediados de abril de este año.

La devaluación competitiva o «race to the bottom» es la triste herramienta de política económica y monetaria elegida por las autoridades para resolver sus problemas y que venimos explicando desde hace años.

Visto como una especie de válvula de escape es un peligro reconocido, una política que todos comparten pero al tiempo niegan estar implementando, tal como recogía las declaraciones de Li Keqiang en el post de ayer .

- If a currency war does happen, it would only hurt China,

- The continued devaluation of the yuan is definitely not conducive to the currency becoming internationalised. This is not our policy preference.”…. ahahaha!!!

El riesgo al desencadenamiento de una crisis del sistema bancario en países emergentes es una incómoda realidad que se avista en el horizonte, según el último informe publicado por el patrón de los bancos centrales, el Banco Internacional de Pagos -BIS por sus siglas en inglés-.

El Bank for International Settlements (BIS) ha advertido sobre el dramático incremento de la deuda y su carga, aumento de la morosidad crediticia y la cercanía del fin de la era de tipos de interés artificialmente reprimidos.

Una serie de hechos que combinados con un crecimiento económico muy bajo o o negativo suponen riesgo real de devenir en una crisis financiera severa.

Según el informe del BIS,

- “Early warning indicators of banking stress pointed to risks arising from strong credit growth”.

- «Credit growth in China, Brazil and Turkey doesn’t only risk spurring a hangover in bad debt — it also signals a banking crisis is on the horizon».

El ritmo de crecimiento del crédito en los últimos años ha sido disparado, muy superior al crecimiento económico y a cualquier otro registro histórico.

La medida o ratio que permite saber la desviación del crecimiento del crédito privado respecto de su tendencia de largo plazo, ratio que relaciona Crédito y PIB, es clave para contextualizar la situación. El ratio en China alcanza el 25.4%, un 15.7% en Brasil o 16.6% en Turquía.

El BIS alerta sobre tal crecimiento de la deuda, basados en el análisis de la estadística que indica que una economía con un ratio superior al 10% tiene una posibilidad de dos tercios de sufrir “serious banking strains” en los próximos tres años. Tailandia, Singapur o Indonesia también presentan ratios de Credito -PIB superiores al 10% y son por tanto, también vulnerables.

El escenario es excesivamente delicado para la FED, a cuyo consejo espera el mercado esta semana con nervios y gran atención pero confiado en que el FOMC esperará para subir tipos.

Además de lo comentado en recientes post, argumentando en contra de una subida de tipos con motivos como la debilidad económica y financiera o por el riesgo reputacional de un movimiento mal calculado, la FED corre el peligro de subir tipos y encarecer al Dólar, afectando negativamente a su propia economía pero cuyo impacto sería especialmente virulento en las deudas en dólar de los hiper endeudados emergentes.

DÓLAR INDEX diario

Con todo, la FED-cuestión de la semana sigue siendo una incógnita, a pesar de la evidencia que aconseja no modificar tipos ahora.

¿CUÁL SERÁ LA PRUEBA DE FUEGO PARA LOS BANCOS CENTRALES? fue el post del 2 de diciembre que recoge interesantes reflexiones de Mohammed El Erian:

- “Historically, when you have very sharp moves in the currency [markets], something breaks, volatility in currency markets slowly gets translated to equity markets.

- Why? Because most equity investors don’t hedge their currency risk”. “You can have this transmission mechanism,” … “and if volatility comes back, then it is going to question the ability of central banks to suppress it.”

Vean también post de 11 de marzo ¿POR QUÉ LA VOLATILIDAD EN DIVISAS SE TRASLADA A BOLSAS? .

El consejero jefe económico de Allianz y antiguo CEO de la sucursal de gestión de activos PIMCO, Mohamed El-Erian, bien consciente de los acontecimientos, ahora anuncia brotes adicionales de volatilidad en los mercados…

- «We have a bumpy road ahead of us, but I keep on stressing, it will create a lot of attractive opportunities.

- It’s one of these things that happens once a decade… but be careful because it’s going to be incredibly volatile in the next few months,»

… previsión que se ajusta perfectamente con nuestro escenario más probable defendido desde hace meses, escenario que proyecta gran volatilidad y después, alcanzados objetivos de precio y tiempo, surgirá un universo de oportunidades para la inversión.

Los mercados de valores se encuentran en una situación de extremo interés, desplegando pautas técnicas en el contexto de un rebote débil que está permitiendo reducir el cerco de escenarios y ajustar riesgos, facilitando estrategias (reservado en atención a suscriptores de pago).

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta