Algunos miembros del BCE han apuntado un mayor optimismo respecto de la recuperación de la economía europea, el comentario proviene de un miembro alemán.

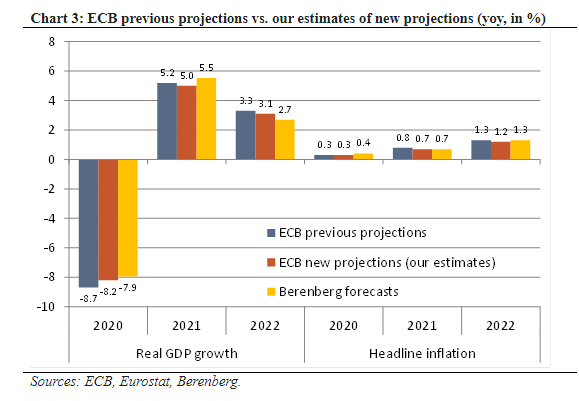

Previsiblemente, hoy jueves comentará el BCE más detalles acerca de su postura monetaria, impresiones y proyecciones de la autoridad monetaria sobre PIB e inflación en Europa, expertos de BBG anticipan las siguientes cifras.

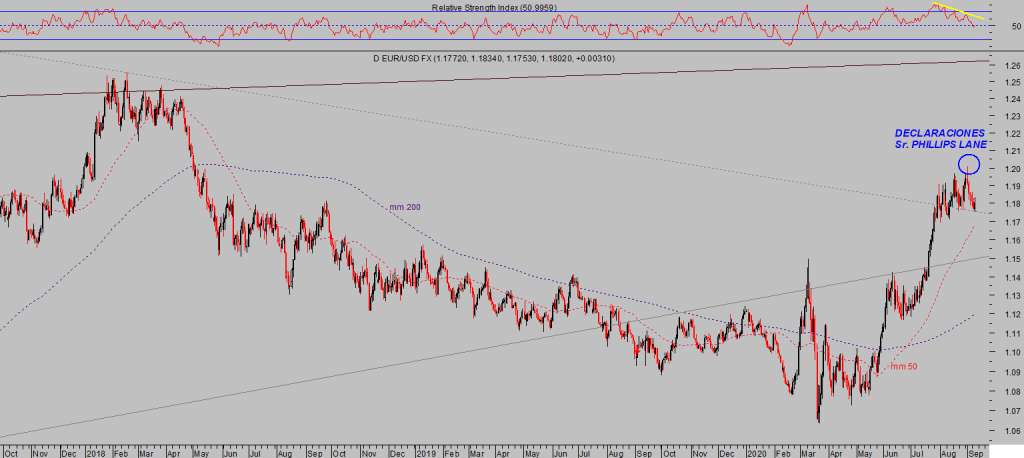

Curioso que el BCE, al menos su representante alemán, presente ahora una visión mas amable de las posibilidades de la economía europea cuando hace menos de una semana, el economista jefe del BCE, Phillip Lane, se refiriese a la situación en términos más preocupantes y más bien contrarios a la fortaleza del Euro.

Sus declaraciones, evidentemente orientadas a desinflar las alzas del Euro, supusieron un importante escollo para el Euro-Dolar que en situación técnica comprometida estaba atacando la referencia 1.20 y tras hacerlas públicas, el cruce de divisas se giró rapidamente a la baja hasta la zona 1.18.

EURO-DÓLAR. diario.

Observando el trasfondo técnico y fundamental, así como el sentimiento y excesivo posicionamiento -COT- de los inversores apostando por alzas adicionales del Euro y aplicando la Teoría de opinión Contraria, mantenemos abierta posición orientada a aprovechar el escenario que con mayor probabilidad depara a la cotización del Euro.

EURO-DÓLAR, semana.

Los Indicadores Adelantados que maneja la OCDE muestran una ralentización muy significativa de la recuperación económica general y particularmente la europea, la cotización del Euro-Dólar se observa demasiado elevada en comparación con los diferenciales de crecimiento económico, perspectivas y posición monetaria en ambas regiones.

Las maniobras en la oscuridad en los mercados de divisas son más antiguas que la humedad, los procesos de devaluación competitiva son habituales en momentos de crisis, países que aspiran a mejorar su posición en el comercio internacional a través de devaluar su moneda para hacer más competitivos sus productos y ganar cuota en el mercado global, exportar más e importar menos.

El presidente MAGA actúa, muchas veces sobre actúa, supuestamente tratando de defender los intereses de América ante cualquier consideración, la intervención en el mercado de divisas no es excepcional y la fuerte subida del Euro de los últimos meses, simultaneada con un deterioro económico y financiero en Europa sin precedentes, es síntoma de que las fuerzas del mercado por sí solas no han provocado tal rally.

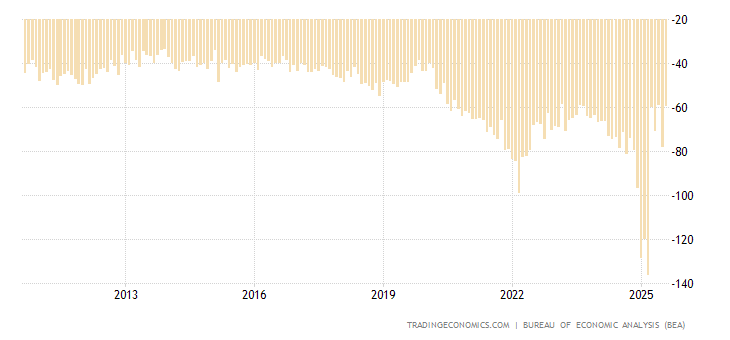

Y, sin embargo, a pesar de tanto esfuerzo, los datos de comercio exterior de Estados Unidos han entrado en una espiral de deterioro notable y no dejan de empeorar, han registrado los peores niveles en una década. El déficit comercial USA ha aumentado enormemente en los últimos meses, en julio alcanzó máximos mensuales en 14 años tras alcanzar los $63.000 millones.

DÉFICIT COMERCIAL CRÓNICO, USA

La devaluación competitiva es una tentación en la que suelen caer los gobiernos en momentos de crisis, cuando la crisis es global y enraizada, si todos actúan de manera similar en busca del mismo fin, la devaluación se convierte en una carrera colectiva hacia el suelo o «race to the bottom».

Las novedades en política monetaria propuestas por la Reserva Federal en Jackson Hole a finales de agosto y orientadas a dejar correr la inflación más allá de su umbral, suponen un apoyo de facto a la debilidad del Dolar.

Las palabras del economista jefe del BCE, Sr Lane, la semana pasada fueron un leve aviso pero carente de motivaciones. Consecuentemente, se espera algún tipo de respuesta concretada del BCE en su reunión de hoy.

En Estados Unidos también abundan los escenarios de recuperación y mejora de la economía aunque también continúa fuerte la determinación de la FED para mantener las condiciones monetarias en modo ultra expansivo y por tiempo prolongado.

La realidad de los datos, sin embargo, dista de tal optimismo y desde el pasado mes de junio se observa un importante parón de la actividad económica.

Así, con la pandemia aún propagándose y los ciudadanos temerosos de salir (de compras, de turismo, a restaurantes, cines, ocio…) las empresas continúan en modo cauteloso y, por tanto, los datos de empleo tampoco ayudan al optimismo. Además las previsiones de inversión productiva -CAPEX- de las pequeñas empresas lejos de mejorar se han desplomado hasta niveles mínimos de la última década. No es la mejor proyección para esperar aumento en la creación de empleos, al contrario.

CAPEX PEQUEÑAS EMPRESAS, USA.

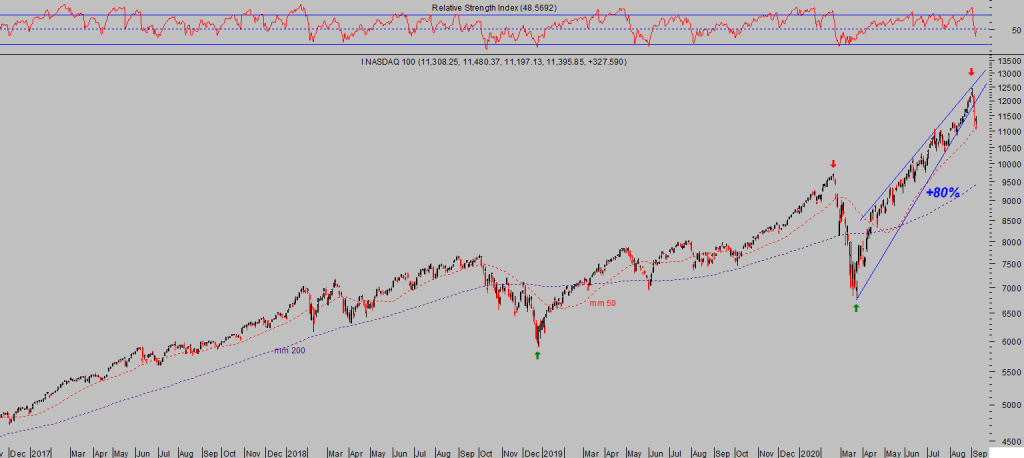

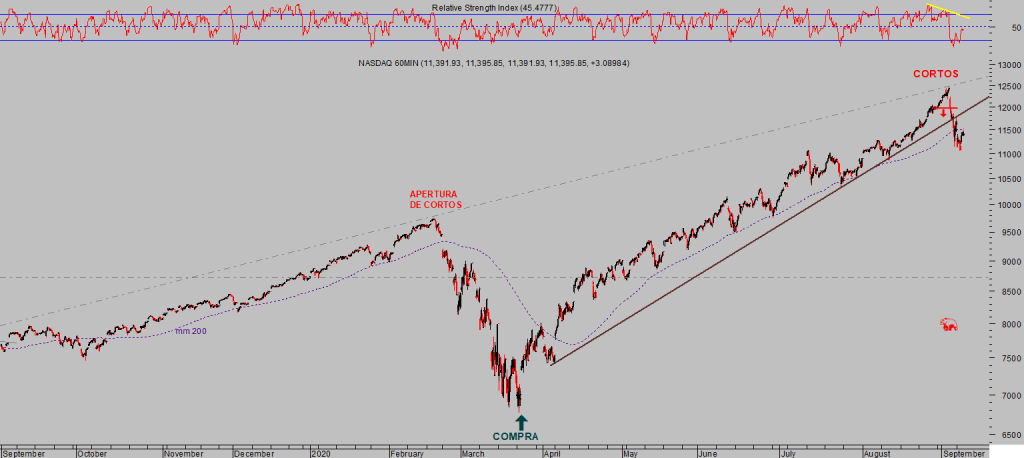

Los mercados han sufrido un revés rápido y contundente en las últimas sesiones, ayer consiguieron frenar la sangría de ventas de las anteriores jornadas que empujó al Nasdaq a la baja alrededor de un 10%, y cerraron con ganancias del 2.7% el Nasdaq, un +2.01% el SP500 y el Dow Jones arriba un +1.60%.

NASDAQ-100, diario.

NASDAQ-100, 60 minutos.

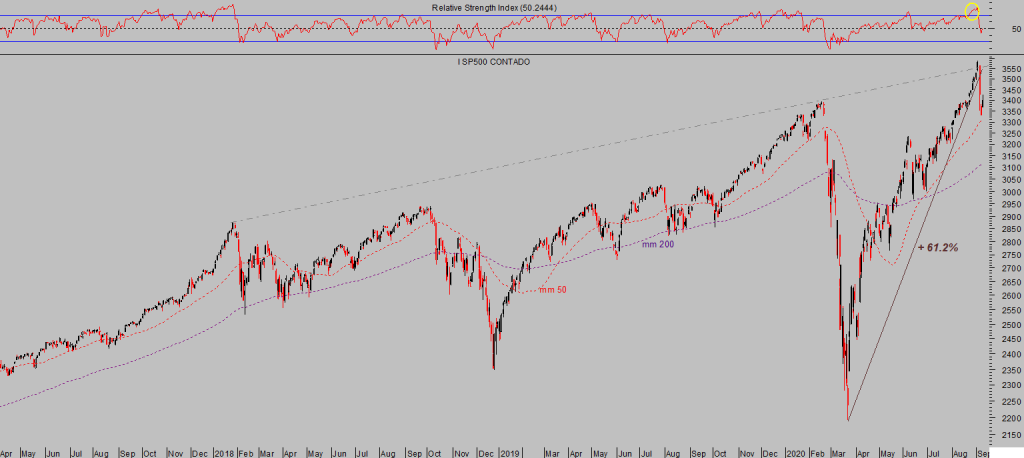

S&P500, diario.

Los inversores han apostado fuerte por la recuperación de la economía, particularmente los menos avezados, y por su traslado a las cotizaciones, con la gentil colaboración de las autoridades monetarias y sus políticas de reflación de activos los mercados se han disparado al alza (vía expansión de múltiplos) y los inversores se han inclinado a apostar por un futuro económico brillante comprando acciones de empresas de crecimiento (de mayor riesgo) frente a las más seguras consideradas de «valor».

Lo han hecho a un ritmo fulgurante y con escaso precedente histórico, observen el diferencial entre el comportamiento a 6 meses de las empresas de valor (value) y crecimiento (growth), en el siguiente gráfico de largo plazo.

Sin embargo, el índice Russell-2000, de pequeñas y medianas empresas USA, no ha conseguido un comportamiento tan estelar como cabría esperar a tenor de la divergencia anterior, más bien el índice estaría descontando la realidad y previsiones de futuro (fuerte caída del CAPEX con mayor tino que el resto de índices

RUSSELL-2000, diario

Mantenemos interesante estrategia con riesgo bajo y limitado, (reservado suscriptores) en favor de avances del índice hacia la normalización de las valoraciones y acercamiento de las cotizaciones a la realidad de la situación, es decir, en favor de caídas.

Las burbujas de las cotizaciones son muy perniciosas, primero generan estados de optimismo y euforia desmedidos, plusvalías latentes tremendas pero fugaces que después se evaporan y terminan convirtiéndose en minusvalías realizadas.

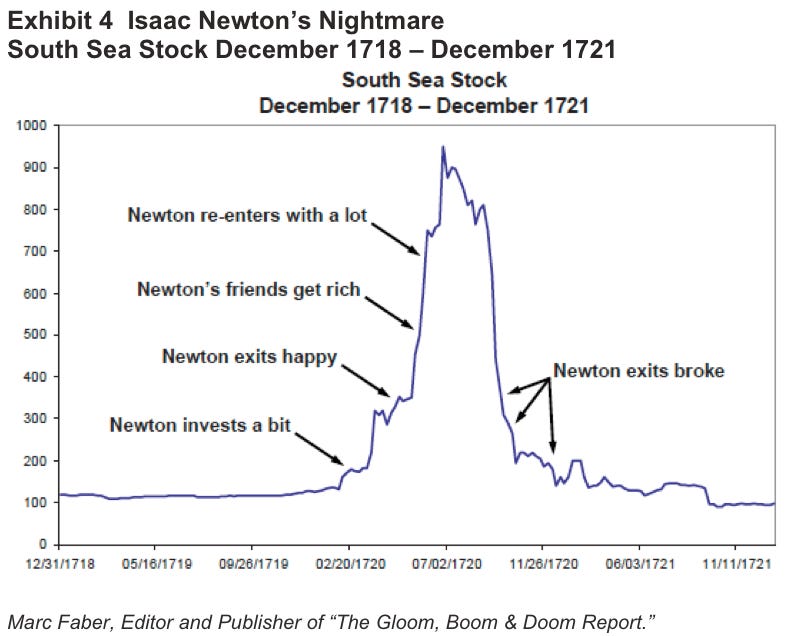

Isaac Newton tuvo la desdicha de invertir en la «Burbuja de los Mares del Sur» en el año 1.719 y terminar sufriendo las consecuencias de apostar por riesgo en un entorno de excesos y burbuja financiera, afirmó: «puedo calcular la dirección de las estrellas pero no la locura de los hombres».

Vean en el gráfico siguiente, según el analista Marc Faber, el nefasto periplo inversor del indudablemente inteligente Isaac Newton.

La inteligencia no está reñida con el fracaso en la inversión.

Las acciones de los bancos centrales están detrás de las alzas, de la irracionalidad de mercados, de las distorsiones y excesivas valoraciones que muestran las bolsas, en general los activos cotizados y muy concretamente los de deuda.

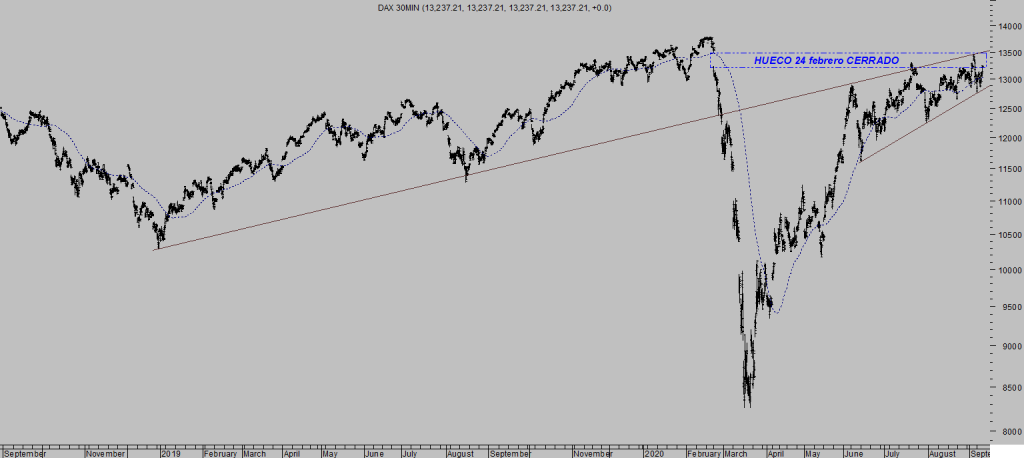

El DAX también se ha beneficiado de las condiciones monetarias y apoyo incondicional de las autoridades, se encuentra cerca de sus máximos históricos en un estado técnico para la cautela.

DAX-30, 30 minutos.

Veremos la reacción de las bolsas al comunicado y postura de la autoridad europea monetaria en su Consejo de hoy.

El famoso economista John Maynard Keynes también sufrió en sus cuentas las decisiones guiadas por la codicia y terminó afirmando la célebre frase…«los mercados pueden mantener su irracionalidad más tiempo del que te puedes mantener solvente”, aunque después con paciencia y años de espera consiguió recomponer la posición de sus inversiones y salir airoso.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta