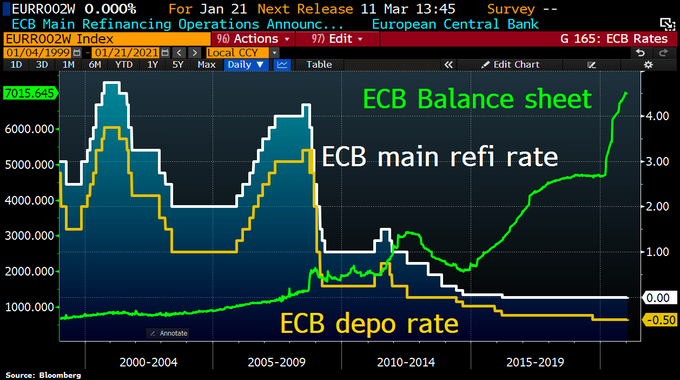

El Consejo de enero del BCE celebrado el pasado jueves se saldó sin apenas novedades, reconociendo gran debilidad en la economía europea y posibilidad de nueva recaída, motivo por el cual el balance del BCE continuará creciendo a ritmos sin precedentes, está desbocado, y alcanza los 7.015 billones de euros.

Los tipos de interés quedaron sin cambios y serán mantenidos en modo ZIRP (siglas que atienden a Políticas de Tipos de Interés Cero, en inglés) por tiempo muy prolongado que dependerá de la capacidad de recuperación de la economía, una década, dos quizá…?

Los tipos de facilidad de depósito se mantienen en negativo, -0.5%, los oficiales en el 0% y el BCE se reafirma en mantener su programa PEPP o Pandemic Purchasing Program en 1.85 billones de euros, después de haber añadido medio billón de euros en la reunión del Consejo del pasado mes de diciembre.

La autoridad monetaria recordó que puede o no utilizar el total del capital del fondo asignado al programa, incluso podría reformular su cuantía y usos.

También apuntó que el paquete además de haber sido ampliado en tamaño también lo ha sido en tiempo y que reinvertirá en deuda al menos hasta finales de 2023, según concreta el comunicado:

- «Las compras en el marco del PEPP se realizarán para mantener unas condiciones de financiación favorables durante el periodo de la pandemia».

- «Si las condiciones de financiación favorables se pueden mantener con flujos de compra de activos que no agoten el total del programa en el horizonte de compras netas del PEPP, no se usará en su totalidad»,

- «del mismo modo, esta dotación puede recalibrarse si es necesario para mantener unas condiciones de financiación favorables que contribuyan a contrarrestar el impacto negativo de la pandemia en la senda de la inflación»

La rueda de prensa ofrecida por la Sra. Lagarde tras el Consejo fue aprovechada para matizar algunos aspectos ya mencionadas en el comunicado. como los siguientes:

- «Si no tenemos que usar todo el paquete, porque las condiciones financieras se han mantenido favorables, no lo usaremos todo; pero si, en cambio, necesitamos más porque las condiciones no son favorables, entonces el paquete será reconsiderado y recalibrado»

- «la flexibilidad es la palabra clave»,

- «estamos considerando todas las herramientas de la caja, nada está fuera de cuestión«.

Fuera de cuestión es la realidad de una incertidumbre no mitigada, creciente, el deterioro constante de las cuentas de los agentes económicos, la debilidad de la economía y empresas, de la banca…

Los problemas y desafíos que afronta la banca europea y particularmente la española ante la escalada de morosidad son severos.

El BCE aprobó en diciembre el tercer programa TLTRO III de operaciones de financiación a largo plazo con objetivo específico, entonces estaba previsto su final para marzo de este 2021, pero el BCE ha decidido que extenderlo hasta diciembre.

Según Lagarde, «El programa TLTRO sigue siendo esencial para mantener esas condiciones y para hacer llegar el apoyo a aquellos segmentos de la economía que más afectados se han visto».

España e Italia son los principales beneficiarios europeos del paquete REACT-EU (Recovery Assistance for Cohesion and the Territories of Europe) dotado con un total de 47.500 millones de euros, a repartir con 37.500 este año y 10 mil el siguiente.

España recibirá 10.900 millones de euros e Italia 11.300 millones, correspondientes a un 46.7% del total.

La economía española es la más afectada, por el combinado del Covid y la cuestionable gestión económica, de toda Europa o la segunda peor de la OCDE, no muy lejos por detrás viene la italiana, ambas con problemas estructurales arrastrados desde hace largo tiempo y las dos con importante peso del sector servicios en la formación de sus PIB, necesitan ayudas y permanecer conectadas a vías extraordinarias de financiación.

Ambas necesitan profundas reformas estructurales de sus sistemas pero exigir esos cambios a los políticos actuales se antoja incompatible mientras continúen activas políticas de regalos de dinero con el que poder dar patadas adelante, disimular los problemas y tapar sus vergüenzas.

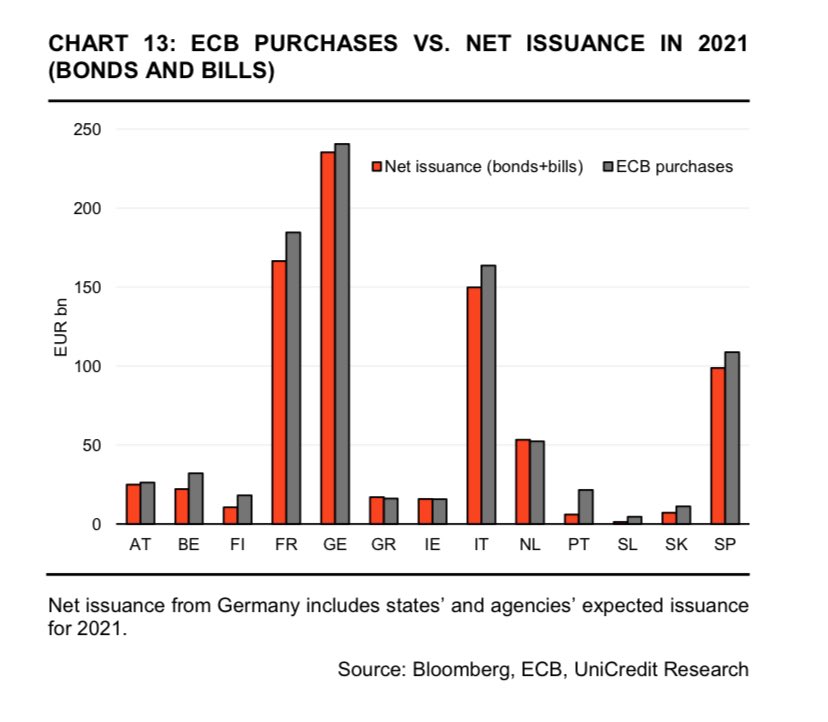

El BCE ha irrumpido en el mercado de deuda soberana con rotundidad infinita, creando distorsiones sin precedentes, incluso ha adquirido más cantidad de deuda soberana de la que han emitido los distintos países de la Unión.

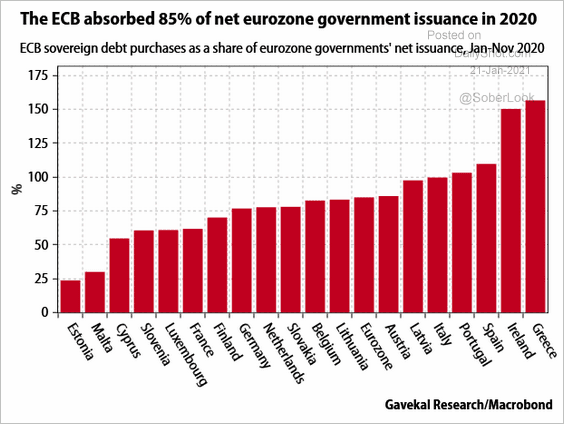

El BCE absorbió en 2020 alrededor del 85% de las emisiones netas de bonos de la Eurozona.

Para Italia, Portugal y España esta cifra ronda el 100%, en Grecia e Irlanda el 150%:

Estos esfuerzos del BCE por crear dinero fake para monetizar la deuda, para absorber la oferta que la demanda prudente no está dispuesta dada la distorsión histórica de los precios, es la explicación a que los tipos de interés puedan cotizar en mínimos históricos o a que se cierren emisiones de deuda de países como España, que a 10 años paga sólo un 0.11%, o Portugal el 0.05%.

Así las cosas, los gobiernos disponen de deuda gratuita y pueden, en teoría, continuar cubriendo sus déficit emitiendo más deudas y sin tener la obligación de aplicar recortes de gastos superfluos, disciplina fiscal o reformas profundas y estructurales.

A pesar de los chorros de liquidez, las empresas europeas aún no ven gran claridad al final del túnel y atisban un impacto poco halagüeño para el largo plazo provocado por la pandemia y crisis económica.

El expresidente del BCE, Sr Mario Draghi alias «whatever it takes», advierte «los encargados de formular políticas deben actuar con urgencia, ya que la actual crisis de solvencia está erosionando la fuerza subyacente del sector corporativo en muchos países».

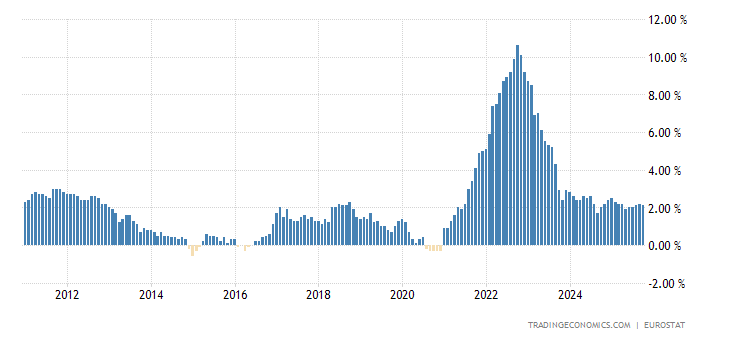

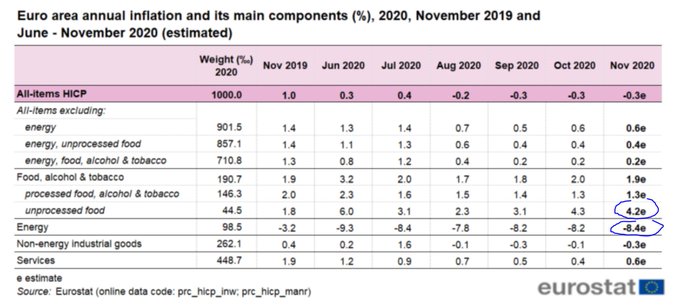

Otro de los factores de gran relevancia es la inflación, en Europa la desinflación es más acusada aún que en USA, las tasas se mantienen deprimidas y por debajo de cero desde el pasado verano, la tasa interanual en un negativo -0.30%:

INFLACIÓN EUROPA

De manera similar a lo que sucede en USA, la tasa oficial de precios IPC apenas refleja la realidad de los precios ni, por tanto, el impacto en el bolsillo del consumidor. Mientas que la tasa oficial es negativa, en buena medida gracias a la caída del precio del crudo, la de bienes de primera necesidad como alimentos procesados sube al 4%.

El expresidente del BCE, Mario Draghi, ha perdido su puesto de relevancia pública y política pasando a, tomarse ciertas libertades para expresar sus opiniones, ganar credibilidad. Participó hace dos semanas en un forum del G-30 y sus palabras no dejaron lugar a la indiferencia:

- «el problema es peor de lo que parece a primera vista, ya que el apoyo masivo a la liquidez y la mera confusión, causada por la naturaleza sin precedentes de esta crisis, están ocultando toda la magnitud del problema».

- «Estamos al borde del precipicio con las insolvencias, especialmente de las pequeñas y medianas empresas, extensibles a muchos sectores y jurisdicciones, a medida que los programas de apoyo se agotan y el patrimonio neto existente es consumido por las pérdidas».

- «los encargados de formular políticas deben actuar con urgencia, ya que la actual crisis de solvencia está erosionando la fuerza subyacente del sector corporativo en muchos países»

Los bancos europeos, a diferencia de los americanos, son responsables de la mayor parte de la financiación a empresas (el mercado de renta fija corporativa en EEUU es mucho más amplio que en EU) y por tanto afrontan un futuro complicado con gran riesgo de aumento de la morosidad derivada de las quiebras y suspensiones de pagos de miles de empresas.

Las pequeñas y medianas empresas conforman la columna vertebral de la economía europea y en la medida que fallen arrastrarán consigo al sector bancario, un sector por cierto extremadamente debilitado y carente de factores, previsiones o incluso de relatos para el optimismo.

En estas condiciones, la pandemia continúa azotando con fuerza, obligando a los gobiernos a tomar medidas de control, distanciamiento, confinamientos, aforos, horarios, etcétera… que tanto perjudican a las empresas y economía en general. Los expertos continúan rebajando expectativas, como por ejemplo los analistas el Banco Central cuyas conclusiones comentaremos en el post de mañana.

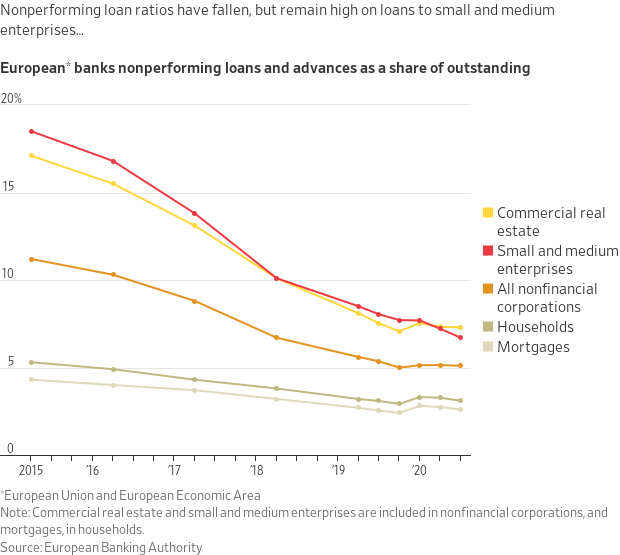

El apoyo masivo de las autoridades al sector o las exigencias regulatorias en marcha desde hace años están ayudando a mejorar la exposición al riesgo, a reducir el número o porcentaje de préstamos considerados fallidos.

Las caídas de morosidad de los últimos años se detuvieron hace justo un año, desde entonces se mantienen o crecen ligeramente y conviene vigilar la evolución del sectores como el inmobiliario comercial o el corporativo en general, donde se manifiestan mayores tasas de morosidad y sobre los que las proyecciones de insolvencia son demasiado verosímiles.

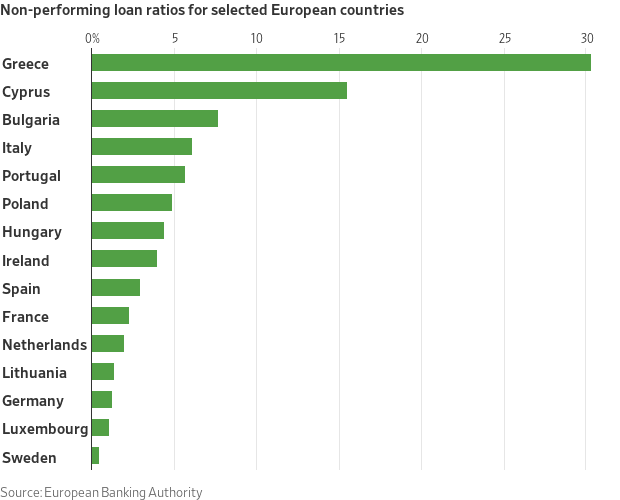

Excepto Grecia, Chipre, Bulgaria, Italia o Portugal, donde la morosidad bancaria medida a través de préstamos considerados «non performing» está desmadrada, en el resto de países de la Unión todavía los números son todavía manejables, vean el desglose de morosidad según los distintos países de la UE:

Las bolsas europeas se mantienen sostenidas como el resto de mercados de renta fvariable, aunque en menor medida que las americanas. Excepto el DAX alemán, que cotiza en zona de máximos históricos, el resto de índices se encuentra muy alejado de sus respectivos máximos históricos y presentando una imagen técnica para la cautela.

DAX-30, 30 minutos.

IBEX-35, 60 minutos.

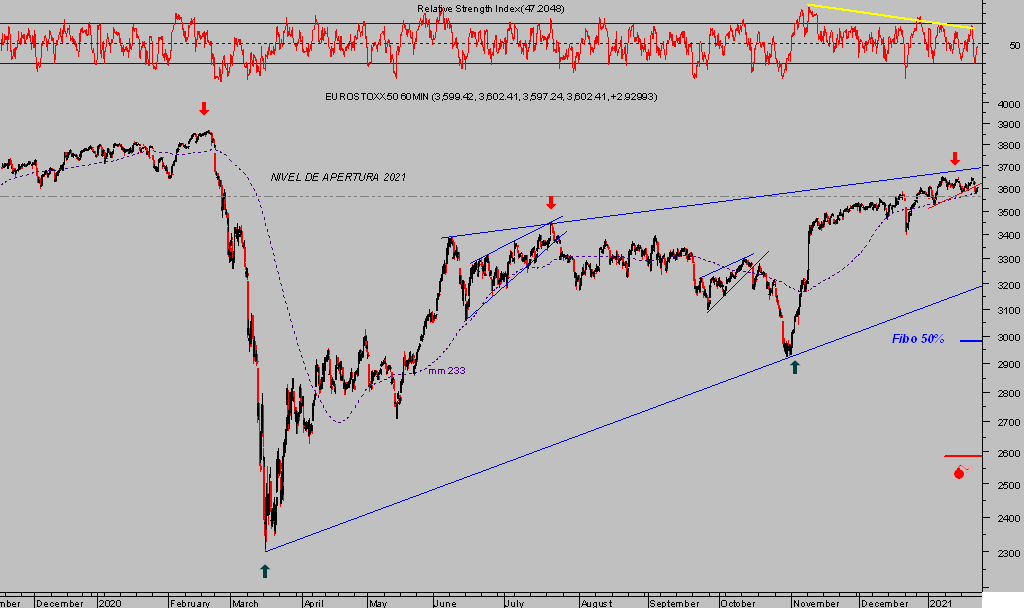

EUROSTOXX-50, 60 minutos.

Las estrategias sugeridas para aprovechar el entorno técnico y de sentimiento o estacional o el muy favorable también binomio rentabilidad-riesgo, presentan posibilidades muy atractivas.

Esta semana es el turno de la Reserva Federal tendrá su reunión de enero, el Comité de Mercados Abiertos -FOMC-, mañana y pasado con los inversores pendientes de cada palabra ante el dilema en que se encuentra.

Debe trasladar una imagen realista acerca de las dificultades de la economía en el más corto plazo, aunando el relato con mejora de perspectivas gracias al mega paquete de estímulos de Biden por $1.9 billones pero sin generar incertidumbre entre los inversores acerca de la necesidad de mantener las políticas ultra expansivas en marcha.

La FED continuará en posición ultra acomodaticia pero los paquetes fiscales y su impacto esperado en la economía suponen un desafío, también para la comunicación. Será interesante entender el contenido del comunicado así como analizar las palabras del presidente Powell en la rueda de prensa posterior.

Tan interesante como observar la respuesta de los inversores desde las alturas alcanzadas por las bolsas y ante un entramado técnico, de posicionamiento, estacional, de sentimiento o en un entorno de sobre valoraciones tan extremas como el actual.

DOW JONES, 60 minutos.

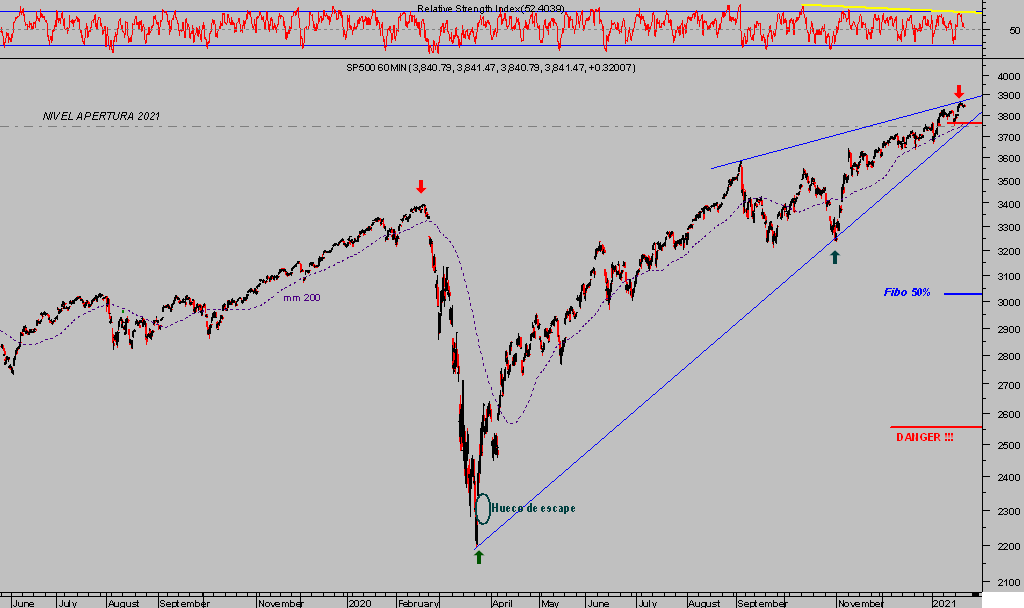

S&P500, 60 minutos.

NASDAQ-100, 60 minutos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta