Un evento de falta de liquidez ha sucedido en Estados Unidos esta semana. El mercado de REPOS se quedó seco, no había dinero efectivo y ante la fuerte demanda los tipos «overnight» se dispararon hasta el 10%, la FED tuvo que intervenir bombeando $75.000 millones el martes y otros $53.200 el miércoles para evitar males mayores y para forzar el regreso de los tipos a su nivel de normalidad.

La previsión y capacidad de anticipación de las autoridades monetarias ha brillado por su ausencia.

Es sabido que en septiembre las empresas USA necesitan entre $75 y $100.000 millones para pagar impuestos, hecho que combinado con las necesidades de liquidez corrientes del conjunto del sistema, con el vencimiento de derivados de esta semana y este año parece que también han incidido las necesidades de liquidez de los saudíes para atender los costes de reparación de los ataques, según se cuenta en los mentideros financieros, han ocasionado necesidades extraordinarias de efectivo y un peligroso evento «liquidity crunch».

Peligroso para los mercados en general, ya que cuando los bancos no consiguen fondos en el mercado por los cauces habituales, se ven obligados a realizar posiciones en los activos más líquidos para atender la demanda, es decir, a vender acciones, bonos, derivados, etc… impactando en sus cotizaciones.

Peligroso también porque es un ejemplo de la falta de profundidad del sistema para afrontar con éxito una fase de requerimiento de garantías en una eventual crisis.

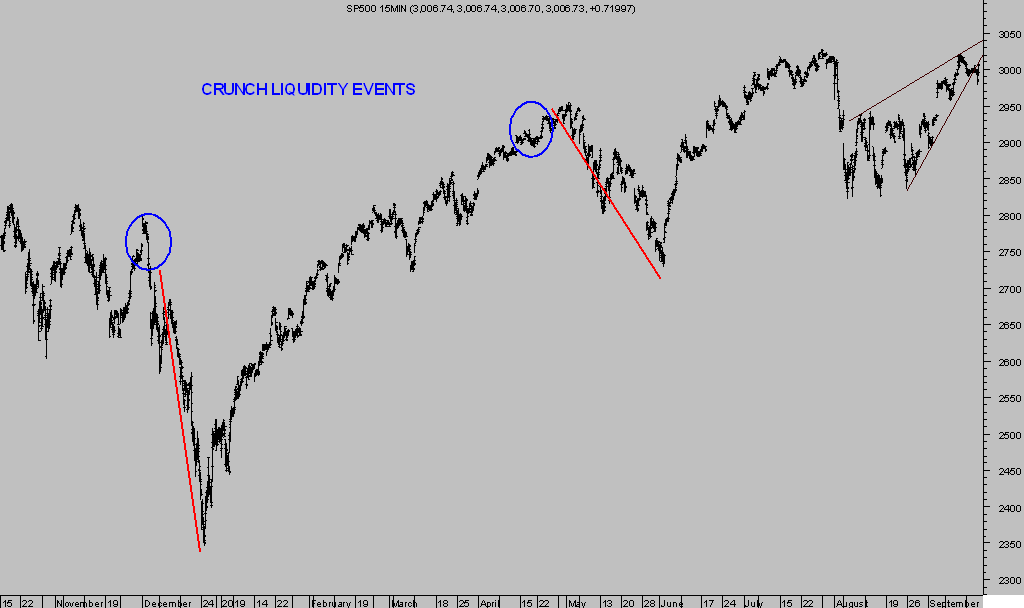

No se trata de un hecho aislado y puntual, en ocasiones sucede y de hecho se han producido dos eventos de liquidez recientes, en diciembre de 2018 y abril de este año, ambos han advertido situaciones de riesgo y anticipado correcciones en los índices bursátiles:

S&P500, 15 minutos.

Las autoridades monetarias llevan tiempo trabajando de forma preventiva para evitar la temida recesión, después de una década interviniendo como nunca antes para crear crecimiento económico (contra deuda y a trompicones).

La expansión económica USA en curso es la más larga de la historia, cumple 122 meses, pero también la más baja en crecimiento de PIB, la más frágil y vulnerable, dependiente sólo de la acción ultra expansiva de las autoridades.

La compra de crecimiento económico ha devenido en herramientas monetarias disponibles limitadas y en unos niveles de deuda contraída por todos los agentes económicos en máximos.

Con herramientas monetarias limitadas, la intervención en materia fiscal es cuestión de tiempo, Trump ya ha lanzado un guiño y también Alemania o China, aunque no será fácil evitar el final de ciclo de manera indefinida.

Las autoridades, monetarias y fiscales, pueden fabricar el dinero, crear deudas, regalar condiciones para aumentar el consumo, etcétera… pero no pueden crear demanda a su antojo desde sus despachos de forma indefinida.

Las empresas pueden endeudarse hasta las cejas y más arriba para sobrevivir, comprar autocartera, adquirir y fusionarse con otras compañías o utilizar contabilidad creativa. Pero no han aumentado la inversión productiva ni pueden mejorar la productividad a su antojo. Los márgenes empresariales y los beneficios están cayendo desde hace meses.

La Reserva Federal analiza, actúa, comunica, pretende ajustar las condiciones monetarias para evitar inflación descontrolada y recesiones pero hay algo que nunca ha hecho ni hará. No esperemos que la FED anuncie la llegada de una recesión ni tampoco cuándo, suelen adoptar una postura de negación hasta que la recesión es un hecho probado.

Ayer la FED celebró la reunión de septiembre de su Comité de Mercados Abiertos -FOMC-, se saldó con rebaja tipos en 0.25 puntos hasta el 1.75% y un comunicado bastante alineado con las expectativas de los expertos. Vean escueto comunicado.

Destacó la mención del Sr Powell al carácter de la bajada de tipos, en la reunión de julio indicó que la rebaja de 0.25 se trató de un mero ajuste puntual, pero ayer insinuó que, vistos los riesgos económicos crecientes, podría tratarse de un nuevo ciclo de tipos a la baja.

Las bolsas reaccionaron con ventas puntuales seguidas de una reacción alcista que condujo a los principales índices a cerrar planos, sin apenas cambios respecto al cierre del día anterior, y en máximos de la jornada.

NASDAQ-100, 15 minutos.

Quien reaccionó con disconformidad y en un tono ya usualmente ácido contra la Reserva Federal fue el Sr. Trump, quien ha presionado para que la FED rebaje los tipos pero a un ritmo mucho más acelerado, no 0.25 niso 100 puntos básicos. Vean su tweet:

- Jay Powell and the Federal Reserve Fail Again. No “guts,” no sense, no vision! A terrible communicator!

Instead of free market capitalism, we have socialism for the banks.

Por el contrario, el Sr. Trump reaccionó con prudencia al ataque sufrido por la petrolera saudí la semana pasada, o quizá con demasiada agresividad ayer al anunciar medidas contra Irán ante su posible autoría.

De momento, Estados Unidos no ha mostrado evidencias que confirmen la participación de Irán, pero sí ha iniciado proceso sancionador contra Irán, vean Twit de Trump ayer:

- I have just instructed the Secretary of the Treasury to substantially increase Sanctions on the country of Iran!

En las últimas sesiones el mercado de la energía ha sufrido una volatilidad muy notable, aunque lejos de lo que hubiese sucedido en condiciones normales. El precio del West texas subió más del 10% el lunes, cayó alrededor del 5% el martes y otro 2% en la sesión de ayer.

De momento, la volatilidad ha sido insuficiente para alterar el aspecto técnico de medio plazo manera significativa.

WEST TEXAS, semana.

Venimos observando el sector energía desde hace semanas, desde una perspectiva contraria y de oportunidad. Se trata del sector USA de peor comportamiento anual, ahogado entre gran pesimismo inversor pero con síntomas de agotamiento de la tendencia y oportunidad.

Las estrategias sugeridas la semana pasada fueron activadas y están funcionando muy favorablemente, vean ejemplo de una de las estrategias, actualmente con rentabilidad superior al 13% y riesgo cero.

De hecho, ajustamos niveles stop de protección de manera que en el peor escenario, con esta estrategia ganaremos +2.7%.

ENCANA -ECA- diario.

La FED ha rebajado tipos con las bolsas en máximos y sin todavía presentarse las condiciones que induzcan a esperar una recesión inmediata.

Si bien es cierto que la inversión de la curva de tipos es una advertencia muy seria (explorada en distintos posts), el PIB está perdiendo fuerza desde hace meses pero aún crece a una tasa alrededor del 2% y tampoco existe una debilidad en los subsectores industriales tan elevada como la típicamente reflejada antes de una recesión:

Mañana comentaremos otros datos de importancia mayor que abundan en vislumbrar las posibilidades económicas y de mercados en el futuro.

El ORO respondió a la noticia de la FED con ligeras subidas, también lo hizo después del ataque a las instalaciones petrolíferas de Arabia Saudí, aunque las alzas han sido contenidas e insuficientes para alterar el escenario de mayor probabilidad con que trabajamos desde finales de agosto.

ORO diario.

El posicionamieto COT continúa desfavorable para desplegar un nuevo tramo alcista, sin antes limpiar el mercado, y las lecturas técnicas apuntan a precios (reservado suscriptores).

Después de haber conseguido rentabilidades suculentas, incluso superiores al 100%, con las estrategias compartidas con suscriptores a finales de mayo…

…. la posición actual consiste en esperar y ver. Esperar caídas adicionales y ver la posibilidad de descubrir nuevos entornos de oportunidad para comprar, que compartiremos en el blog.

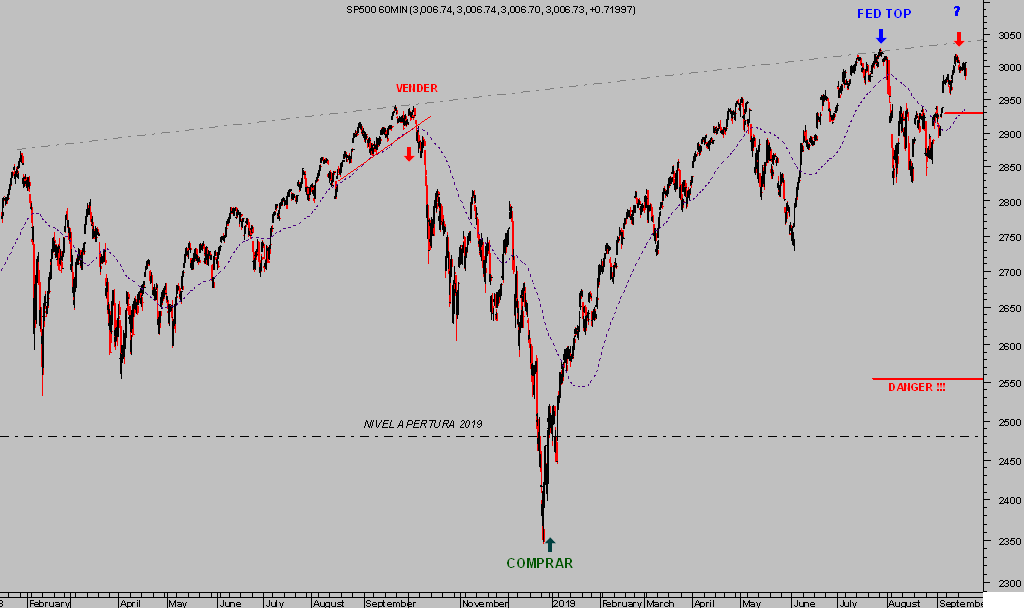

La semana que mañana finaliza es la tercera del mes y por tanto vencimiento trimestral de derivados. Su impacto en las bolsas tiene un sesgo estadísticamente positivo que puede estar ayudando a los índices a evitar rupturas y a las autoridades a observar el segundo evento «sell the news» y FED TOP consecutivo, llegará. La semana post vencimiento…

S&P500, 60 minutos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta