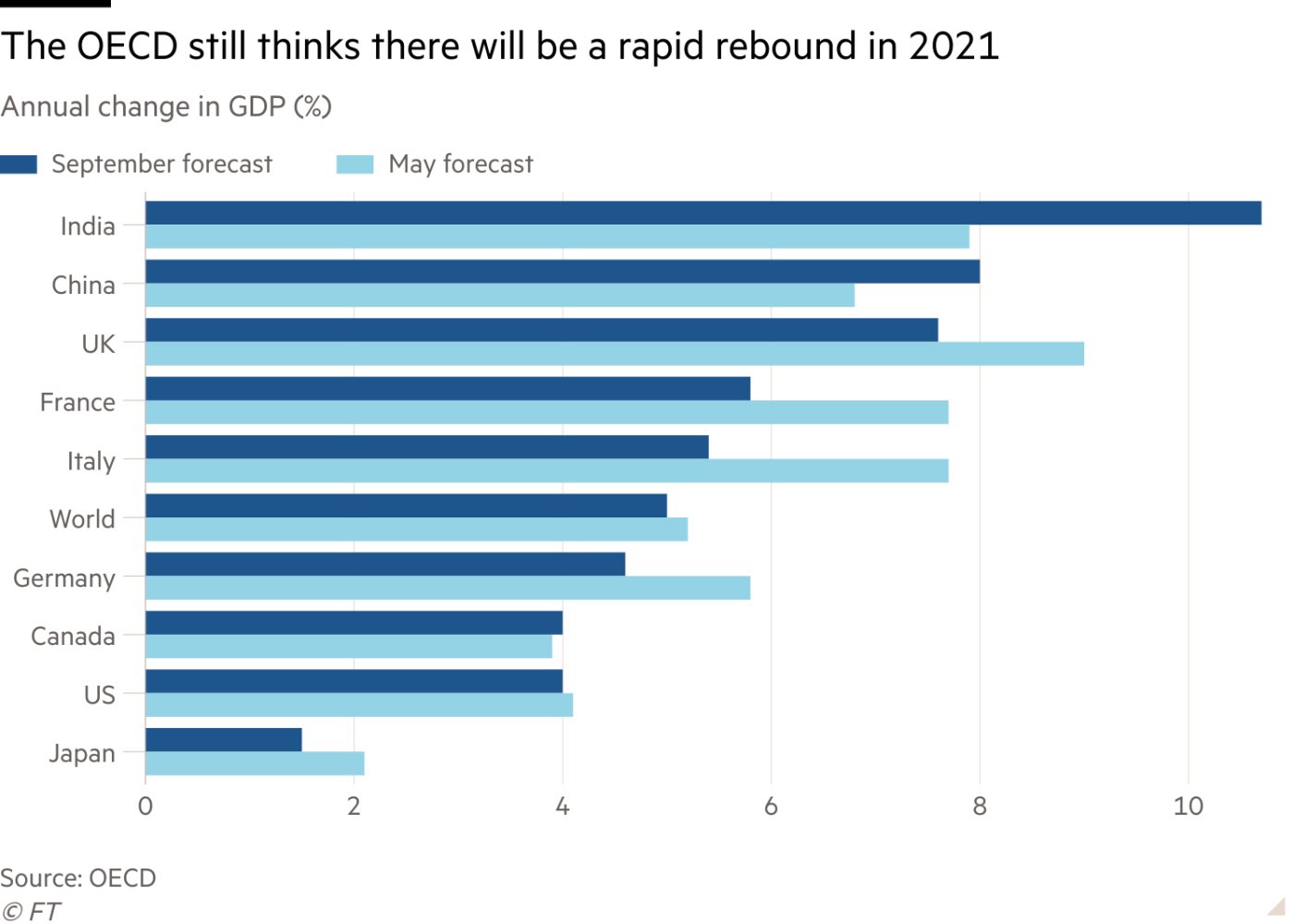

Mientras el horizonte económico se nubla en España, la OCDE mejoró ayer sus expectivas de comportamiento para la economía global, desde el -6.5% de contracción que vaticinaba en junio hasta un más moderado -4,5%, contracción algo más suave pero un desplome sin precedentes. Las posibilidades de recuperación también han sido modificadas pero a la baja ligeramente esperando ahora un crecimiento del 5% el año que viene, dos décimas menos de lo previsto en junio.

Las previsiones para 2021 han empeorado ligeramente, aunque son aún inciertas y dependientes de la evolución de la pandemia intimamente ligada a la confianza de la gente y empresas.

Esta incertidumbre es contemplada por los analistas de la OCDE y reflejada con el importante margen de desviación reconocido, en 2021 el crecimiento podría moverse hasta 3 puntos abajo o dos arriba del escenario central antes detallado.

Sin paños calientes, la economista jefe de la OCDE, Laurence Boone, afirmó el miércoles que:

- “el mundo afronta su ralentización más dramática desde la Segunda Guerra Mundial; no hay manera de edulcorarlo”.

- “Es importante que los gobiernos eviten el error de endurecer la política fiscal muy pronto, como ocurrió tras la crisis financiera”.

La zona euro es de las regiones económicas que peor lo hará, según la organización, caerá de este año el 7,9% frente al 9,1% estimado en junio. China, cerrará 2020 en positivo con un alza del 1,8%, mientras que EEUU retrocedería un 3,8% frente al -7.3% que esperaban en junio, un ajuste notable que supone reducir las estimaciones de caída a la mitad.

Las grandes macro magnitudes manejadas por los grandes organismos ofrecen ciertas pistas de optimismo económico respecto a los peores vaticinios de hace un trimestre, aunque observando la postura y expectativas ultra acomodaticias de las autoridades monetarias o las necesidades de irrigar el sistema con mayores estímulos fiscales inducen a la duda.

Dudas que crecen al observar datos económicos más mundanos y propios de la gente de a pie, como la evolución del empleo, salarios, deudas, etcétera.

Millones de personas han sido incapaces de atender sus compromisos de deuda y sin novedades de empleo, continúan en situación de impago o morosidad. La acumulación de pagos no atendidos aumenta mes a mes y eventualmente, los morosos podrían terminar sufriendo embargos, perdiendo bienes, incluso las viviendas ya que el sector hipotecario también sufre un importante brote de impagos y sólo dentro de 3 meses, en el mes de enero próximo, expiran las restricciones nacionales y locales aplicadas sobre los deshaucios en Estados Unidos.

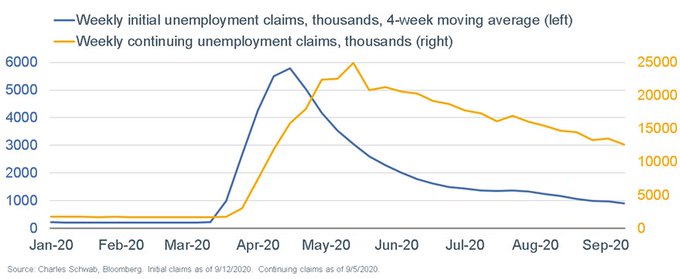

Ayer se hicieron públicos los datos semanales de Peticiones de Subsidio al Desempleo en USA, se solicitaron 860.000, 10.000 por encima de lo esperado aunque 33.000 menos que la semana anterior y las peticiones continuadas durante 4 semanas también mejoraron hasta 12.6 millones, una caída significativa de cerca de 900.000. La tendencia es positiva pero muy lenta y el nivel actual es todavía alarmante en términos históricos e insostenible para las cuentas del Estado.

PETICIONES SUBSIDIO AL DESEMEPLEO, USA

La morosidad sólo podrá mejorar con la mejora del empleo, también con los programas de estímulo y cheques enviados a la gente mediante el helicóptero monetario aunque esta fórmula genera más deudas y problemas al sistema y no puede durar mucho tiempo.

La mejora del mercado laboral es clave, las autoridades pueden tratar de incentivar la demanda y estimular la economía desde sus despachos, apretando botnoes de liquidez tal como vienen haciendo al menos 11 años, pero incidir en la creación de empleos desde la comodidad de sus sillones es más difícil, tal como muestra lo sucedido en la pasada crisis.

La crisis Subprime se saldó con cerca de 8 millones de personas conducidas al paro, un importante volumen de consumidores sin empleo que el sistema tardó unos 5 años en poder reabsorber.

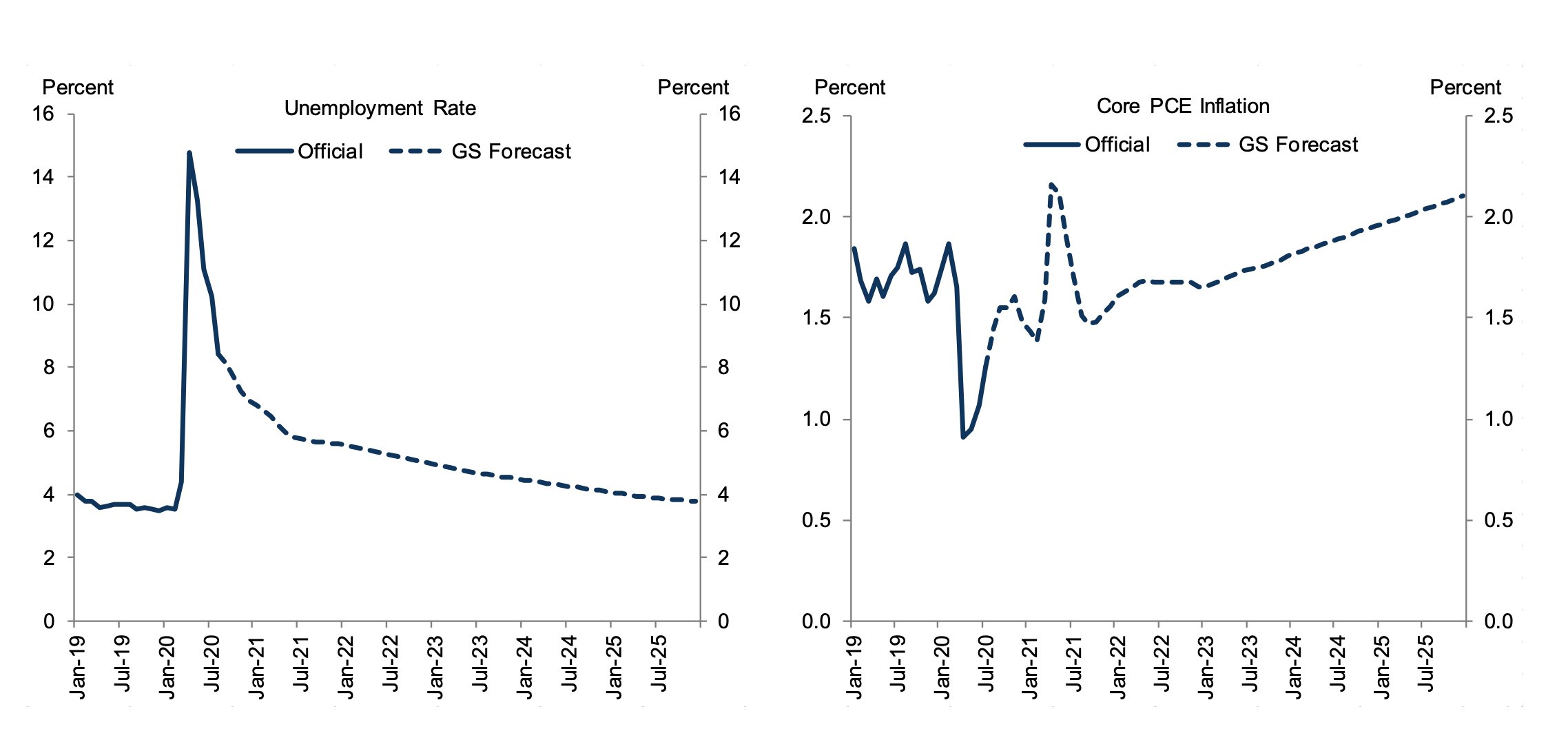

Hoy son todavía cerca de 11 millones de personas las que han perdido su trabajo y 28 millones los que están recibiendo alguna ayuda o subsidio al desempleo desde el gobierno. Aplicando los mismos criterios de tiempo necesarios para la reabsorción de empleados por la economía USA que en 2008, aún faltarían cerca de 8 años para reestablecer el mercado de trabajo USA a su nivel pre Covid.

Analistas de Goldman Sachs proyectan un escenario algo más favorable, esperan retornar a una situación de pleno empleo en la segunda mitad de 2025. Para la inflación proyectan tímidas alzas pero un comportamiento razonablemente estable durante los próximos 5 años, alrededor del 2%.

PREVISIONES GOLDMAN SACHS: PARO E INFLACIÓN USA.

La FED está maniobrando para tratar de gestionar los excesos de deuda creando inflación superior al 2% de manera sostenida, aunque distintas fuerzas de carácter eminentemente desinflacionista, además de la trampa de liquidez monstruosa en la que se han embarcado las autoridades monetarias dese hace años, dificultarán el cumplimiento de los objetivos. Objetivos que también tratan de conseguir a través de gestos, anuncio de novedades en política y relatos que promuevan mayor circulación del dinero.

La inflación USA ha permanecido de manera sostenida por debajo del 2% desde el año 2006, a pesar de los mares de liquidez creados desde entonces, pero entonces la deuda USA era casi la mitad que la de hoy y el ritmo medio de crecimiento de la economía casi el doble.

Entretanto, ante la incertidumbre existente y prevista, quienes pueden se están llenando los bolsillos por lo que pueda venir. Sólo en la primera mitad de este mes de septiembre, alrededor del 24% del dinero «levantado» por las empresas en el mercado de créditos americano ha sido utilizado para aumentar los dividendos y bonus a los grandes gestores y propietarios, un alza muy notable respecto la media de los últimos años del 4%.

Las bolsas cerraron la jornada de ayer con caídas, el Nasdaq se dejó un -1.27% o el SP500 un -0.84%, y se enfrentan a un periodo convulso en un estado técnicamente frágil y vulnerable, estacionalmente delicado y en proceso electoral hacia las elecciones del día 3 de noviembre.

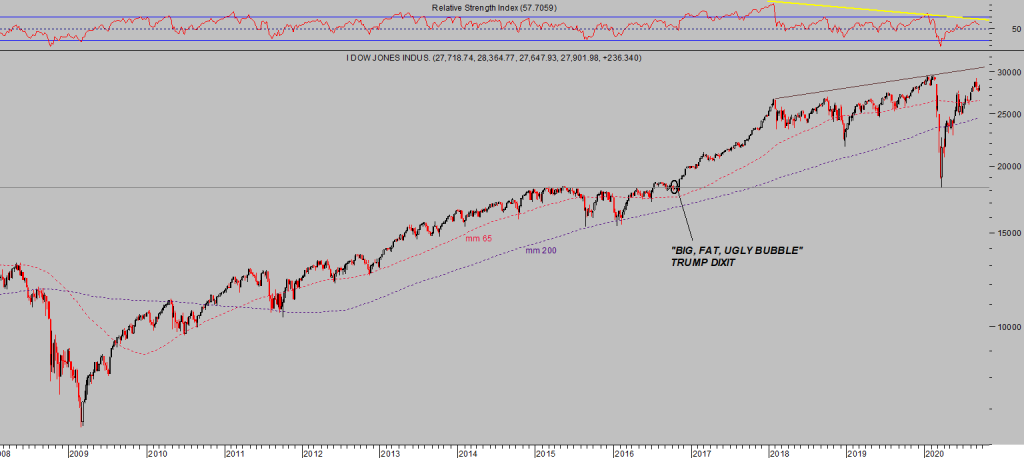

DOW JONES, semana.

Las autoridades monetarias y fiscales miran la perdida de momentum y ralentización que experimenta la economía desde el mes de junio con recelo pero dispuestas a actuar de nuevo, a sacar las mangueras de liquidez y aplicar más estímulos.

- «There is no means of avoiding the final collapse of a boom brought about by credit expansion. The alternative is only whether the crisis should come sooner, as the result of a voluntary abandonment of further credit expansion, or later, as a final and total catastrophe of the currency system involved».

– Economist Ludwig von Mises

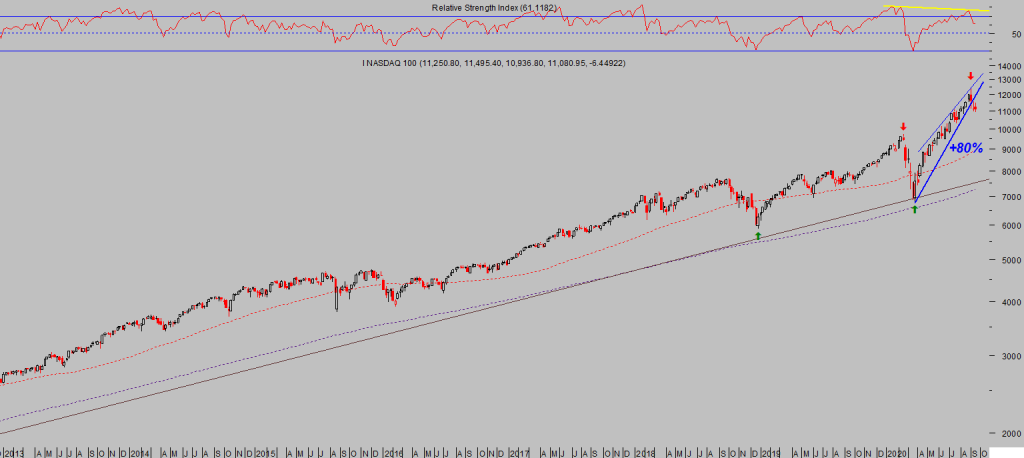

Los índices bursátiles, igual que la economía, manifiestan pérdida de momentum pero también la quiebra de referencias técnicas de control de medio plazo.

NASDAQ-100, semana

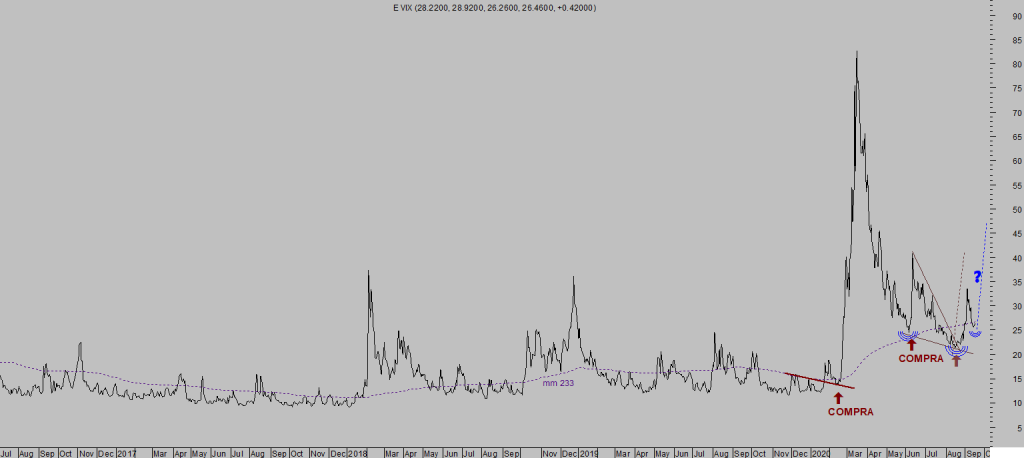

La volatilidad, arrestada y suprimida por las políticas de intervención y reflación de activos, presenta una imagen de gran interés, anunciando una elevada posibilidad de rebrotes para el próximo futuro.

VIX, diario.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta