«Los riesgos que acechan sobre las perspectivas de crecimiento de la eurozona a medio plazo se han hecho más equilibrados debido a las mejores perspectivas de la economía global y al avance de la campaña de vacunación».

«Persisten riesgos a la baja en el corto plazo, ligados sobre todo a la expansión de las mutaciones del virus y las implicaciones de la pandemia para la economía y las condiciones de financiación».

Respecto a la inflación, «se verá un aumento en los próximos meses debido a factores temporales y de naturaleza transitoria. A largo plazo las proyecciones apuntan a que la inflación seguirá en débil».

«En este contexto, Sigue siendo esencial preservar condiciones de financiación favorables durante la pandemia para reducir la incertidumbre e impulsar la confianza, apoyando la actividad económica y preservar la estabilidad de precios a medio plazo».

Los extractos anteriores corresponden a recientes declaraciones de un banquero central, ¿quién?. Podrían ser de cualquiera de los máximos mandatarios ya que todos siguen muy similares patrones de política monetaria y de comunicación, en este particular las palabras fueron formuladas por la presidente del BCE, Sra Lagarde, en comparecencia ante la comisión de Economía de la Eurocámara.

Todos los grandes bancos centrales se han apoyado en las mismas medidas, con distinta potencia, para batallar contra la crisis y todos los países afrontan una serie de incertidumbres de gran importancia. La recuperación económica está siendo en general artificial y gracias a estímulos que en algún momento tendrán que desaparecer y entonces habrá que analizar los efectos, impacto y rémoras, se revelará si la incidencia es temporal o estructural.

La dependencia creada por las autoridades de sus políticas, programas estímulos y tipos cero sobre la economía y mercados es realmente elevada e indispensable, esa dependencia corre el riesgo de tener carácter estructural y habrá que evaluar las reacciones de los agentes económicos y financieros, de la economía y los mercados, una vez se retiren las condiciones monetarias ultra expansivas.

Pensar en el momento y manera de comenzar la normalización de la condiciones monetarias es, de momento al menos, una quimera, un deporte de riesgo que ni los bancos centrales se atreven a plantear.

La situación económica europea es frágil, avanza muy lentamente a pesar de los estímulos y apuntalamiento continuado, se enfrenta a un futuro de eventual estancamiento prolongado en el tiempo que el BCE puede ser incapaz de combatir con su artillería de liquidez y políticas de tipos bajos.

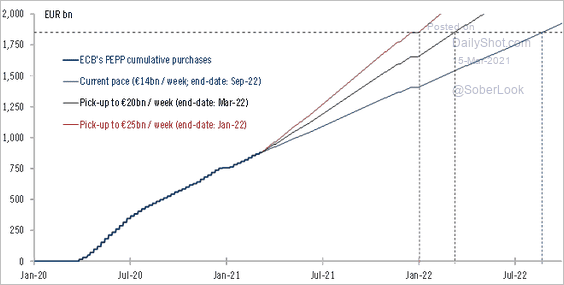

Por si acaso, intensificará su presencia en los mercados y sus compras de deuda durante los próximos meses, lo que es peor, previsiblemente tendrá que ser durante años, vean predicciones de futuras compras de deuda por parte del BCE.

La economía americana tampoco se presenta como ejemplo, ni ofrece seguridad alguna sobre su capacidad para continuar creciendo de manera autónoma una vez que los estímulos sean retirados. La potencia empleada por la artillería apuntaladora americana, agregado de la monetaria y fiscal, es muy superior a la europea y el dinamismo de su economía es también mayor al de Europa de manera que el diferencial entre crecimiento potencial y el real de ambas está siendo favorable para USA:

No sólo los bancos centrales, cuestión en la que el BCE supera ampliamente a la FED en términos de la relación de su balance respecto al PIB el primero en el 70% y el segundo aún próximo al 40%, también los gobiernos están actuando y en este apartado el americano ha tomado la delantera contundentemente con unos programas de estímulo fiscal sin precedentes.

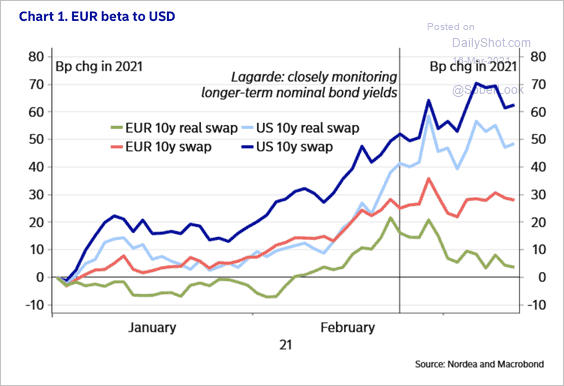

Los diferenciales de crecimiento marcan de alguna forma la necesidad y la intensidad con la que los bancos centrales de cada economía actúan, presionar los tipos abajo y los programas QE bien engrasados, vean el diferencial de tipos de interés entre la deuda alemana y americana a 10 años:

El diferencial de tipos es uno de los factores de peso en la formación de precios del cruce de las monedas, el Euro-Dólar mantiene numerosos argumentos para continuar la tendencia de recuperación del Dólar que contra todo pronóstico y contra un marcado extremo de posicionamiento de os inversores, inició meses atrás.

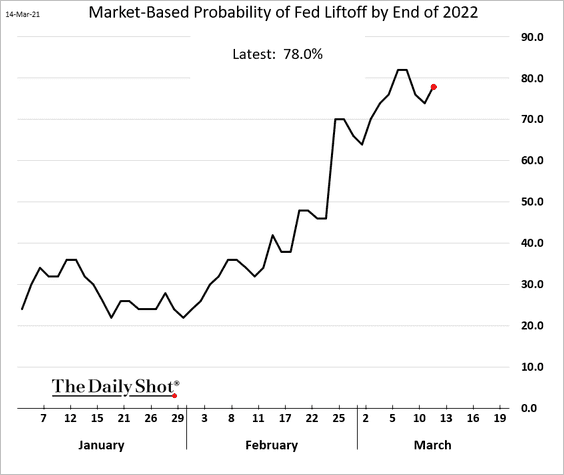

Y además, las expectativas de primera subida de tipos de interés apuntan a meses vista para Estados Unidos mientras que en Europa ni se contempla aún la posibilidad, el mercado USA otorga un 80% de probabilidad a que la FED suba tipos a finales del próximo año.

La Teoría de Opinión Contraria aplicada al sentimiento y posicionamiento extremos, combinada con los análisis de pauta, técnico o estacional nos permitió entonces detectar el giro del Euro Dólar y compartirlo entonces con los lectores.

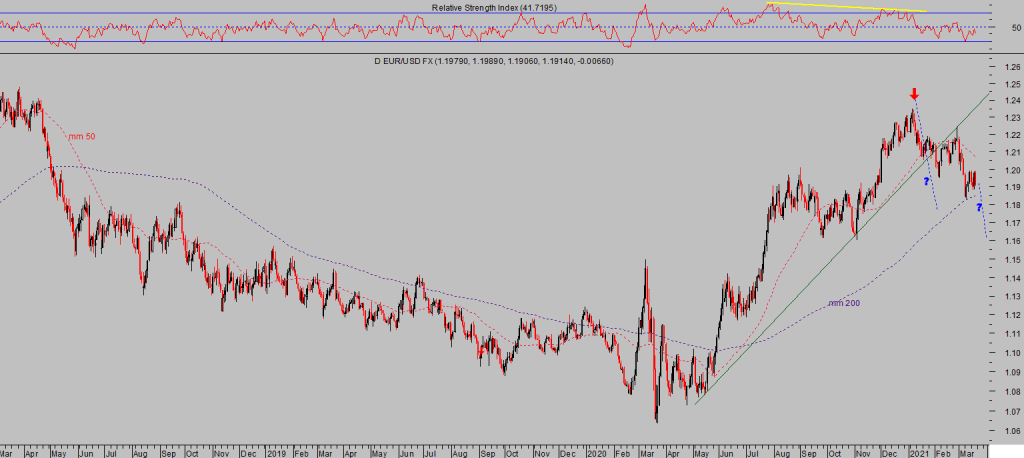

EURO-DÓLAR, diario.

El escenario y proyecciones se mantienen en vigor, no existen signos técnicos ni de otra índole, salvo un posible rebote técnico por criterios estacionales pero sólo transitorios, que evidencien la finalización de la caída del Euro. El objetivo inicial de caídas, zona de proyección (señalada en gráficos publicados en el área reservada) se mantiene intacto.

Es además muy conveniente, casi necesario para la recuperación de la economía europea, que el valor del Euro ceda posiciones contra las principales monedas con el fin de facilitar el comercio exterior, para poder exportar más y sumar puntos al decaído PIB. El superávit exterior de la Eurozona está en zona de máximos y debe continuar creciendo.

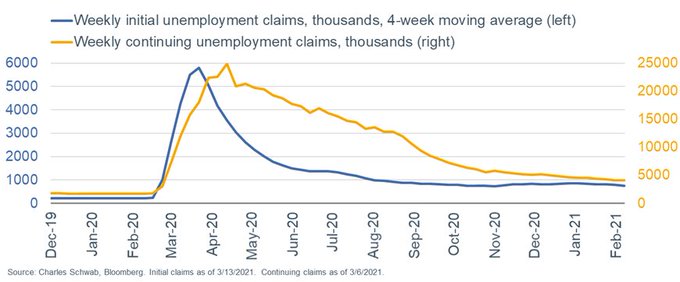

En Estados Unidos ayer se publicó el dato de peticiones de subsidios al desempleo, sorprendieron al alza después de ascender hasta 770.000 frente a 725 mil anteriores o 700 mil esperados. El acumulado de 4 semanas quedó prácticamente inalterado respecto a la semana anterior, en 4.120.000

PETICIÓN SUBSIDIOS AL DESEMPLEO SEMANALES, USA

Las bolsas abrieron con un susto bajista en el sector tecnológico y caídas generalizadas que fueron siendo reducidas durante el transcurso de la jornada, hasta que a dos horas del cierre regresaron las ventas y el cierre final fue bien negativo, el Nasdaq se dejó un-3.02%, el Dow jones cayó un -0.46% y el S&P500 un -1.48%.

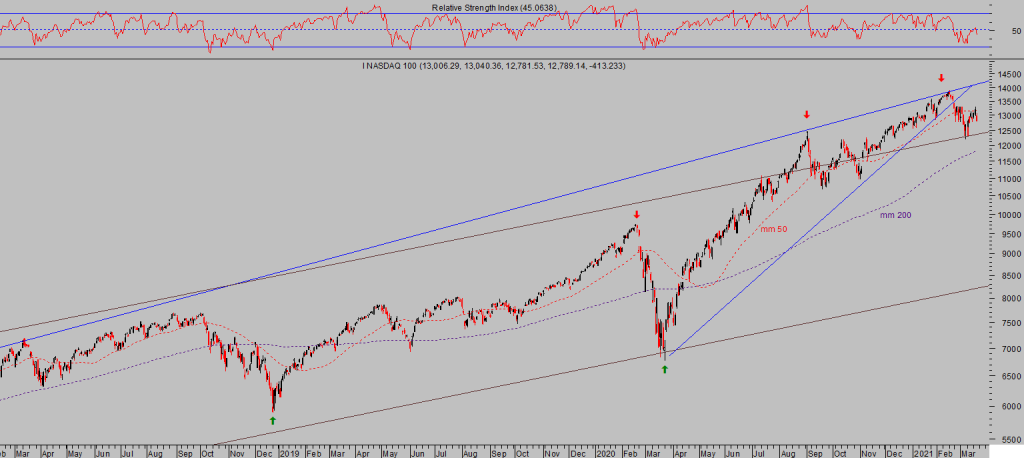

Conviene prestar atención muy estrecha al comportamiento general del mercado y la relación interna entre índices. La renta variable americana ha desplegado un rally histórico en los últimos 12 meses, liderado por el tecnológico Nasdaq, un sector líder indiscutible que ha arrastrado al conjunto del mercado al alza.

NASDAQ-100, semana.

Sin embargo, los niveles de valoración y también los excesivos alcanzados en lecturas técnicas, sentimiento o expectativas se han extremado también respecto a los ya extremos del resto de índices.

El Nasdaq es ahora un sector vulnerable y, de hecho, el que más ha corregido desde los máximos del pasado 16 de febrero, además es el que presenta una imagen técnica de corto plazo más débil.

NASDAQ-100, diario.

El comportamiento técnico desplegado desde los máximos del 16 de febrero está siendo de libro, primero una caída aparentemente normal pero de connotaciones mayores al quebrar la pauta -cuña ascendente- en marcha desde los mínimos del 23 de marzo de 2020, caída que se detuvo apoyada en zonas de soporte y lecturas de indicadores/osciladores de muy corto plazo habiendo alcanzado sobreventa y tras perder cerca de un 12% desde máximos.

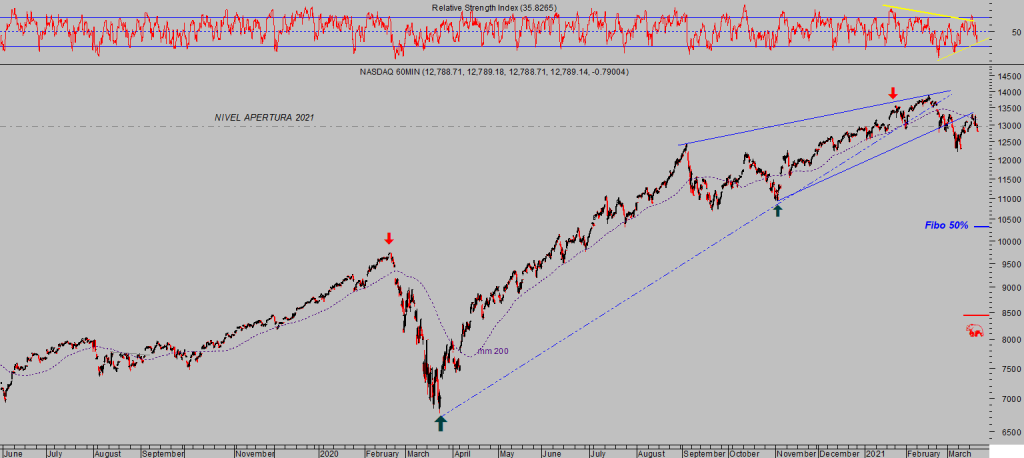

NASDAQ-100, 60 minutos.

Desde esos mínimos de la sesión del pasado 5 de marzo, el Nasdaq ha desplegado un rebote de carácter estríctamente técnico refrendado por la incapacidad de rebasar directrices perdidas o por haber recorrido justamente el Fibo 61.8% de la caída previa del 12%.

NASDAQ-100, 15 minutos

Sería necesario asistir a un desarrollo técnico del índice mucho más robusto y fuerte capaz de invalidar la pauta correctiva en curso, entretanto el sesgo principal y camino de menor resistencia es bajista y mantenemos los objetivos iniciales de caída según lo comentado en post recientes (suscriptores), ahora y visto el comportamiento de pasadas jornada recién ajustados ligeramente a la baja.

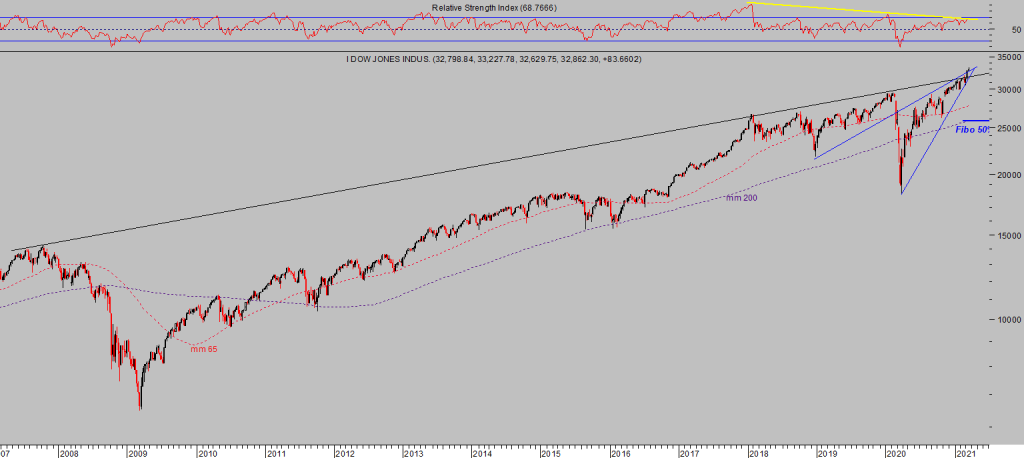

Mientras el Nasdaq advierte peligro, el resto de índices continúa generando titulares de prensa anunciando la conquista de nuevos niveles máximos históricas día tras día. Un entramado que no todos los inversores alcanzan a interpretar en clave de riesgo y que es necesario vigilar de cerca.

El índice líder se muestra débil y técnicamente comprometido, amenaza con desplegar un nuevo tramo a la baja que previsiblemente terminará arrastrando al resto. Observando la imagen técnica del conjunto de los índices USA, no sería necesario un catalizador par el inicio de las ventas, el eventual arrastre será sólo una excusa o detonante más.

DOW JONES, semana.

La incidencia del vencimiento de derivados trimestral o «window dressing» sobre los índices es habitualmente positiva, durante las semanas en que se produce el evento, contrariamante al sesgo tradicional las semanas siguientes. La incidencia se cumple también con bastante precisión en los índices europeos.

DAX-30, diario.

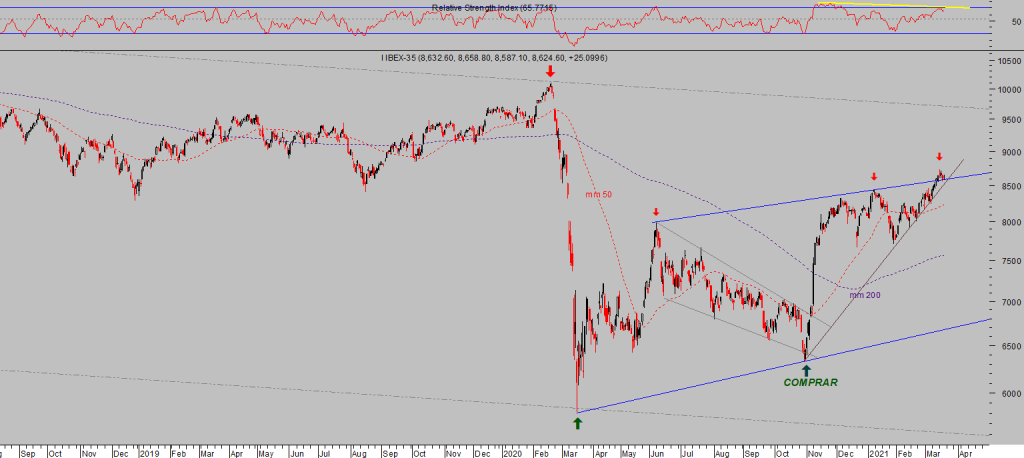

IBEX-35, diario.

El precio del West Texas ayer se desplomó con fuerza en la jornada de ayer, cayó cerca de un 10% avanzando en la dirección esperada y comentada en distintos post, pero sin haber alcanzado aún el entorno considerado objetivo inicial de la corrección.

WEST TEXAS, diario

Mantenemos abierta la estrategia sugerida en el área reservada.

3BRS, diario.

Realmente interesante el comportamiento de los metales preciosos en las últimas jornadas, se han activado estrategias sobre el sector, con riesgo bajo y controlado frente a una expectativa de medio plazo realmente explosiva, analizaremos de cerca su evolución.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta