El equipo de análisis económico de Goldman Sachs Group Inc. ha revisado las proyecciones de crecimiento de PIB de la economía americana este año, basado en la debilidad del consumo por las presiones a las que está sometido el consumidor medio.

El jefe del equipo de Goldman ha declarado que los efectos de la variante Delta combinados con la caída de estímulos y ralentización del sector servicios suponen vientos en contra para la recuperación en el medio plazo:

- “The hurdle for strong consumption growth going forward appears much higher: the Delta variant is already weighing on Q3 growth, and fading fiscal stimulus and a slower service- sector recovery will both be headwinds in the medium term,”

La expansión económica ahora prevista para este año, según el Sr Ronnie, ha vuelto a ser reducida respecto a la realizada hace menos de un mes, entonces en el 6% y hoy en el 5.7%.

Se trata de un crecimiento de PIB robusto y bien por encima de la media pero en buena medida artificial, y conseguido por el efecto base o comparación estadística con el peor año en décadas, el 2020, y por el incesante chorreo de liquidez y estímulos varios para impulsar la actividad.

A finales de la pasada semana vencieron las moratorias a los desahucios, se estima que la medida afectará a 3.5 millones de personas actualmente en situación irregular con sus pagos de alquiler de vivienda. Goldman predice que alrededor de 750.000 personas podrían ser expulsadas de sus casas de aquí a final de año.

Desde el mes de marzo de 2020, tanto Donald Trump como después Joe Biden han insistido en tranquilizar a la gente en situación precaria, indicando que no tendrían que pagar sus rentas en tanto que la pandemia dificultase la incorporación al mercado laboral. Se acabó!.

La retirada de estímulos causará estragos entre numerosas familias y también estrecheces entro otras tantas acostumbradas a recibir una paga extra durante meses. Naturalmente, el sentimiento del consumidor, tal como reflejan las encuestas de la Universidad de Michigan o el Conference Board, ha sufrido un vuelco muy considerable (detalles comentados en posts recientes).

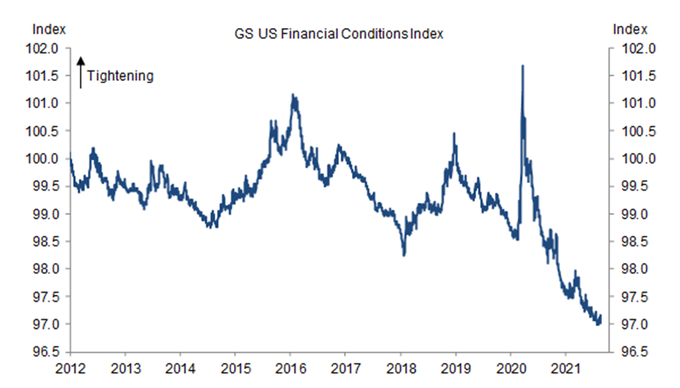

Además de señalar los vientos de cara que vienen para la actividad de la economía, también Goldman Sachs acaba de actualizar su Índice de Condiciones Financieras. Piensen mal y acertarán, mientras que la mayoría de la población sufre existe una gran minoría beneficiaria de las políticas monetarias y de reflación (de manipulación) de los activos financieros y el índice referido refleja unas condiciones financieras en el mejor momento de la historia.

Los datos de empleo USA de agosto resultaron negativos, la creación de empleo quedó en menos de un tercio de lo esperado por los expertos y las dificultades que afronta la economía real y la gente de a pie continúan.

Sin embargo, el empeoramiento del mercado laboral ha sido interpretado por los mercados en clave alcista, de aplazamiento del taper (reducción de compras de deuda) y confiando en que la Reserva Federal tendrá que aplazar el comunicado «taper» hasta diciembre.

Cuanto peor mejor. Cuanto más dura es la realidad económica para millones de ciudadanos, más próspera y beneficiosa es la situación para el 10% de la población, dueños de la mayoría de los activos financieros.

Aunque también habrá sorpresas para ese 10% de ciudadanos económicamente más favorecidos, El mercado se encuentra desde hace semanas en el tiempo de descuento y en cualquier momento procederá a una limpieza.

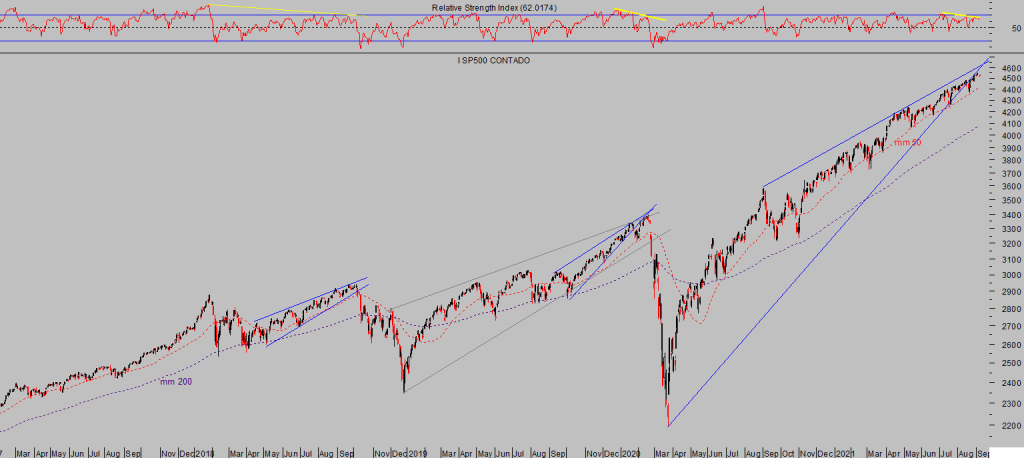

S&P500, diario.

De igual manera que el lema estacional «Sell in may and go away» destaca la debilidad del mercado durante el periodo mayo-octubre frente al positivo noviembre-abril, existe un aforismo en Wall Street que destaca también el comportamiento esperado durante las festividades judías: “Sell on Rosh Hashanah and buy on Yom Kippur.”

Rosh Hashanah es la festividad del nuevo año judío, se celebra entre el día 6 y 8 de este mes de septiembre. Yom Kippur es el día más sagrado del año judío, conocido como el Día de la Expiación, del perdón y del arrepentimiento, señalado este año para el jueves 16 de septiembre.

En los aproximadamente 10 días de celebraciones judías, el S&P500 tiende a mostrar debilidad y un comportamiento medio correctivo, según estadística desde 1915, el Dow Jones ha conseguido en ese periodo una rentabilidad media negativa del 0.62%.

El impacto de la estacionalidad judía sobre el mercado de acciones en bastante preciso, ocasiones es sólo un alto en el camino y periodo de consolidación de niveles pero otras tantas veces se producen presiones vendedoras y caída de las cotizaciones.

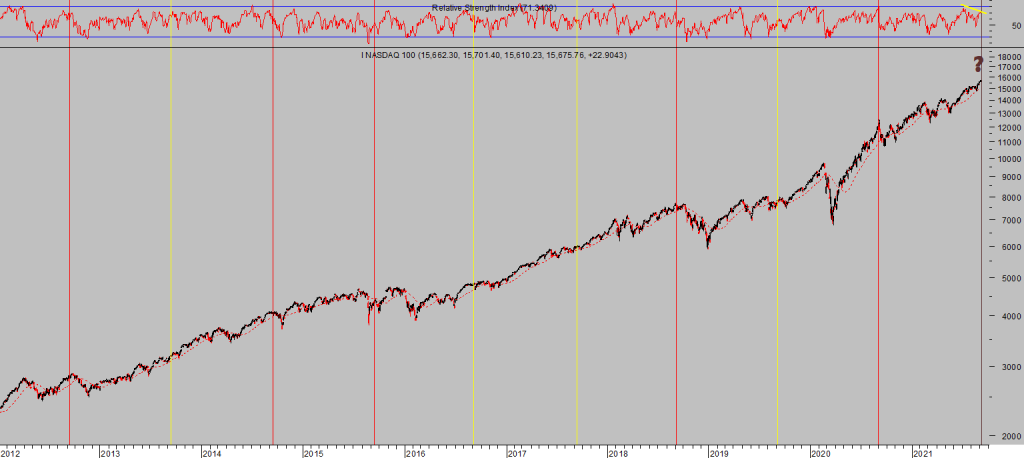

Vean gráfico del Nasdaq, con trazos verticales señalando la estacionalidad, los mostrados en color amarillo reflejan los años en que el impacto fue moderado y en rojo los periodos correctivos más intensos.

NASDAQ-100, diario

Las autoridades, previsiblemente, no harán actos de expiación ni de contrición, ni siquiera de reconocimiento de sus errores de política monetaria como tampoco de haber creado con sus políticas la mayor desigualdad de la riqueza de la historia o las condiciones más propicias de los últimos tiempos para hacer crecer al monstruo de la inflación, devorando el poder adquisitivo de la población.

Tampoco dedicarán un minuto a comentar el impacto que han tenido las políticas adoptadas y la manipulación salvaje a que han sometido las cotizaciones, sobre sus propios intereses. Es sabido que el Sr Powell dispone de una cartera de inversión con más del 60% en renta variable cuyo balance en primavera de 2020 rondaba los 10 millones de dólares. Ahora ha trascendido que el Sr Robert Kaplan, presidente de la FED de Dallas, realizó numerosas operaciones bursátiles multimillonarias en 2020, según informa el Wall Street Journal. ¿Conflictos de intereses?. Bah, bobadas!

Parte importante de las operaciones bursátiles del Sr Kaplan fueron llevadas a cabo a través de las grandes empresas del universo tecnológico americano, las que eventualmente se han convertido en líderes absolutos de rentabilidad y tesoros para las carteras los inversores «in-the-know».

La revalorización de las gigantes tecnológicas USA, conocidas bajo el acrónimo FANGMAN (Fabebbok, Apple, Netflix, Google, Microsoft, Amazon y Nvidia) ha sido brutal y disparado la capitalización conjunta hasta los 10.3 billones de dólares.

«The FED absolutely do not add to inequality», afirmó solemne el Sr. Powell hace semanas.

Semejante revalorización de las gigantes ha producido una concentración extrema de pocos valores ponderando demasiado en los índices. La suma de capitalización de estos 7 valores supone alrededor de un cuarto del total del índice SP500, cuya capitalización asciende a $38.2 billones.

Los 5 grandes acaparan el 22.8% de la capitalización del SP500, record histórico de concentración:

Cuando la concentración de riqueza y ponderación se ha situado en niveles elevados en la historia, a continuación el mercado ha procedido a correcciones de distinto calado.

La capitalización del mercado ha crecido de manera exponencial en los últimos meses, dejando atrás la economía, los beneficios de las empresas o cualquier otra consideración ajena a la voluntad de las autoridades para reflacionar activos, para crear «efecto riqueza», según justifican. El resultado es que el Ratio Buffett (creado por el gurú Warren Buffett) que relaciona Capitalización- PIB se ha disparado a niveles insospechados, siderales, del 214%, el registro más alto de la historia y una advertencia para navegantes.

Vean la evolución y situación actual del denominado Ratio Buffett.

Además del fin de la moratoria para los desahucios, el lunes finalizaron otros programas de ayuda, dejando a casi 9 millones de ciudadanos con menores ingresos, vean información publicada por The Associated Press:

- Two critical programs expired on Monday. One provided jobless aid to self-employed and gig workers and another provided benefits to those who have been unemployed more than six months. Further, the Biden administration’s $300 weekly supplemental unemployment benefit also ran out on Monday.

- It’s estimated that roughly 8.9 million Americans will lose all or some of these benefits.

- The amount of money injected by the federal government into jobless benefits since the pandemic began is nothing short of astronomical

De igual manera que Goldman, la mayoría de expertos privados, instituciones, economistas y organismos han rebajado sus expectativas de crecimiento de la economía. El impacto de la retirada de estímulos juega un papel importante, la caída de ingresos, aumento de inflación, pérdida de confianza, etc… son fundamentales para la evolución del consumo, es decir, de más de dos tercios de la economía.

De acuerdo con estimaciones de Bloomberg, el monto de fondos que el total de inquilinos ha dejado de atender, motivo de las moratorias antidesahucio, ascendería a cerca de $150.000 millones, dinero desaparecido que difícilmente será recuperado por los «caseros».

Aunque la cifra es muy inferior a otra de gran calado, el crédito a estudiantes.

El volumen de crédito vivo a estudiantes asciende a unos $1.76 billones, buena parte de los estudiantes deudores son a su vez morosos hipotecarios. Más del 1o% de los créditos a estudiantes se encuentran con más de 90 días de retraso en el pago de cuotas, es decir, en situación considerada de elevado riesgo de morosidad. El monto total de dinero desaparecido y que difícilmente podrá ser recuperado por los acreedores de créditos a estudiantes, actualmente alcanza los $250.000 millones.

El mandato de la FED ha virado de manera rotunda y una de sus principales misiones es comprar estabilidad -contra deuda-. Así, mientras los riesgos se amontonan, los tipos de interés permanecen en mínimos históricos y la rentabilidad real de la deuda es negativa, también la de la deuda corporativa con grado de inversión (?¿?¿?¿). Valuation Reset?

Las bolsas tienen pendiente un ajuste de niveles, así como de valoraciones, de posicionamiento y de sentimiento, de testigos técnicos, etc… una necesaria y sana corrección que lleva meses resistiéndose a desarrollar, gentileza del mandato arrogado por la FED y nuevas atribuciones de asegurar máximos históricos sucesivos por decreto.

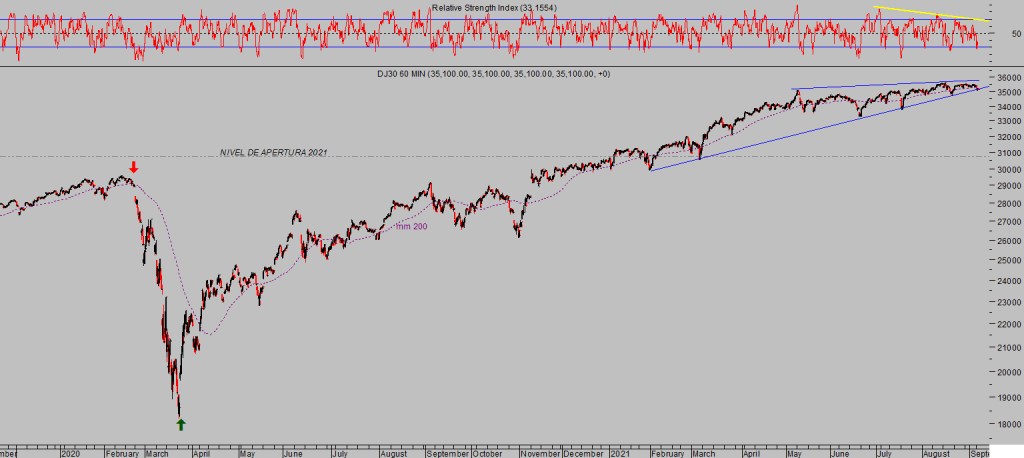

DOW JONES, 60 minutos.

Atención a las estrategias de riesgo, algunas pueden descarrilar en próximas fechas, otras al revés. Vean ejemplo de una estrategia abierta el pasado mes, de riesgo limitado, ahora ya inexistente gracias al ajuste dinámico de control de riesgos, y gran proyección de rentabilidad.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta