La evolución económico financiera global está sufriendo un deterioro lento pero sincronizado y cada vez más preocupante, con rebaja generalizada de estimaciones económicas y ajustes en los mercados financieros. Tanto el FMI, como la OCDE, organismos oficiales o expertos en general coinciden en proyectar ralentización económica global.

Algunos van más allá, como el indicador de Goldman Sachs anticipando la posibilidad de fin de ciclo y nubes recesivas para el próximo futuro:

Una posibilidad de techo de ciclo cada vez más compartida, según apunta el consenso de expertos consultados en encuesta de Bank of America:

En Europa, el asunto es realmente delicado con un crecimiento de PIB bajo y decreciente, inflación baja y sin previsiones de subir y el BCE a punto de dejar de comprar deuda (fin del programa QE el mes próximo).

Será una prueba de fuego, los Tesoros necesitan financiación a raudales y el sistema bancario continúa vulnerable, por muchos aprobados que resultasen del último Test de Stress del BCE hace sólo unas semanas. De ahí las noticias que pululan por los mercados sobre el BCE, que supuestamente estaría barajando crear un nuevo mecanismo de financiación directa a la banca europea con un importe mareante (€250.000 millones).

El sector financiero español ha sido el segundo más favorecido por el programa LTRO del BCE, solo por detrás del italiano. El recurso de la banca española rozó los 170.000 millones de euros acumulados hasta mayo de 2018 a través de las TLTRO.

El sector bancario italiano ha tomado prestado un total de €250.400 millones. Entre la banca española e italiana tomaron alrededor del 54% del total de los programas LTRO.

Los TLTRO fueron operaciones de financiación a largo plazo diseñadas para facilitar liquidez a las entidades financieras europeas en un momento en que el interbancario estaba parado, seco. Hoy, en total, los bancos europeos tienen un pasivo frente al BCE de 825.400 millones de euros.

Los bancos que participaron obtenían financiación por importe de hasta un 30% de sus préstamos vivos a empresas y consumidores.

El objetivo del BCE era que circulase el dinero, pero la trampa de liquidez sigue su curso y, en lugar de circular el dinero, el nivel de reservas en las arcas del BCE aumentó a máximos y por eso en la segunda ronda de liquidez, el BCE endureció las condiciones y redujo el tipo de facilidad de depósito situándolo en negativo el -0,4% para penalizar los depósitos.

Pero ese dinero es deuda y tiene que ser devuelta de acuerdo con sus condiciones de tipos, plazo y vencimientos. Las operaciones TLTRO II celebradas en 2016 y 2017, vencerán en junio, septiembre y diciembre de 2020 y en marzo de 2021 dependiendo de la subasta en que se adjudicase la financiación.

La banca italiana es un foco de inquietudes, mantiene la mayor tasa de morosidad de Europa, cerca de un tercio del total de la UE, y el último dato de crecimiento trimestral de PIB italiano fue CERO, la tasa interanual queda en un exiguo 0.8%, sugiriendo mayor riesgo de aumento de morosidad futura.

Además, los sistemas bancarios mantienen en cartera un importante volumen de deuda de sus respectivos Tesoros, en el caso italiano realmente sensible tras la formación del gobierno de extremos populistas la pasada primavera.

Desde entonces, el tipo de interés de su bono a 10 años se ha duplicado, desde el 1.75% al 3.5% actual, originando importantes minusvalías a los inversores (recuerden que subida de rentabilidad es equivalente a caída de precio), y un importante aumento del coste de financiación al gobierno italiano, cuyo stock total de deuda viva ronda los €2.4 Billones.

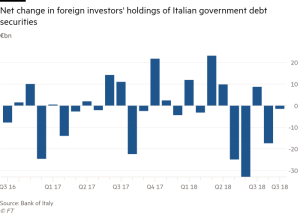

En este entorno, los inversores internacionales huyen de la deuda italiana, venden papel del Estado, además de reducir al extremo su interés por acudir a las subastas de emisión de nueva deuda.

Cuestión de confianza, o de su falta, preocupante ante un futuro tortuoso para la deuda soberana europea, según desvela encuesta de BofA Merrill Lynch entre expertos. Ante la pregunta ¿cómo cree que evolucionará la deuda soberana europea en los próximos 3 meses?, la respuesta y su evolución es la reflejada en el siguiente gráfico:

Así las cosas, el gobierno italiano afronta serios retos para colocar su deuda pero aún dice esperar que las emisiones sean cubiertas por los ciudadanos e inversores locales (?¿).

Una hipótesis complicada a tenor de la posición de deuda que mantienen los italianos de su Tesoro… continuará la explicación en post de mañana!.

Las evidencias de desaceleración económica global y sincronizada, que venimos explicando desde hace meses, se van haciendo realidad y originarán aumento de déficits en la mayoría de naciones, por tanto más necesidades de financiación y aumento de emisiones de deuda globales, en un entorno de subida de tipos y caída de confianza y de mercados financieros.

En estas condiciones, se presume retirada de fondos y caída de la liquidez en las bolsas y otros activos como materias primas, para atender las necesidades de los gobiernos.

La prudencia se ha instalado en los mercados, los inversores optan por reducir exposición al riesgo y esa caída de la demanda de acciones, aumento de oferta, está ocasionando caídas en las cotizaciones y alzas de volatilidad.

Vean la evolución de la volatilidad implícita global, comparada con el índice de bolsas global MSCI.

La corrección de octubre-noviembre está siendo dura, quizá por la falta de costumbre tras el prolongado letargo de la anestesia de las autoridades, pero normal y contenida en proporción al anterior tramo de subidas. No obstante, la corrección global ya ha evaporado alrededor de $5 Billones (trillion) de los mercados globales de renta fija y variable.

El caso particular del mercado español de renta variable es muy interesante, ahora que el IBEX se ha acercado a referencias técnicas de control realmente importantes para su desarrollo de largo plazo. Existen lecturas de pauta técnica de largo plazo enfrentadas, con proyecciones inquietantes, explicadas en post recientes reservados para suscriptores.

Observen el aspecto técnico del IBEX en periodo diario y la importancia de las directrices de tendencia, señaladas en el gráfico el siguiente, que marcarán el futuro en el corto y medio plazos:

IBEX-35, diario

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta