La subida a máximos de los índices USA es una agradable sorpresa para los inversores, además de confirmación de las intenciones reflacionistas declaradas por las autoridades para, entre otros, crear efecto riqueza y una sensación positiva entre los ciudadanos sobre la economía, que funciona, y como consecuencia las empresas crecen y se estabilizan, necesitan aumentar la contratación y reducirán el paro de forma sostenible.

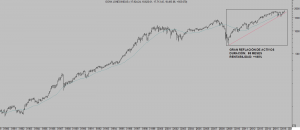

DOW JONES mensual

A tenor de sus opiniones, los ciudadanos de a pie, sin embargo, no comulgan con la artificialidad de la evolución financiera y económica.

Aún con la bolsa en máximos históricos, la última encuesta elaborada por Gallup sobre el clima actual y perspectivas económicas -Economic Confidence Index- manifiesta descontento y profundo pesimismo sobre el futuro.

Transcurridos 88 meses desde los mínimos bursátiles de marzo de 2009, el Dow y SP500 han alcanzado máximos históricos, pero la economía crece lenta, asistida y a trompicones, el paro está por debajo del 5%, según tasa oficial, y se trata de la recuperación económica post-recesión, más débil desde la segunda guerra mundial.

Los máximos históricos se han logrado celebrando también, por restar gravedad al asunto, la recesión en beneficios empresariales.

Comentan los medios que la evolución de la temporada de resultados empresariales en curso está funcionando bien, mejor de lo esperado, y el segundo trimestre del año podría tratarse de un intento de salida de la recesión en que están inmersos los beneficios empresariales desde hace varios trimestres.

Al margen de cierta mejora en el ambiente, según datos de Thomson Reuters, los beneficios empresariales caerán un 3.7%, frente al 4.8% inicialmente estimado, y habrá entonces que esperar a trimestres futuros para poder atisbar la salida de la recesión.

Mientras tanto, prudencia máxima con las bolsas!, Venimos explicando detalladamente el aspecto delicado del mercado y sin ser los únicos, conviene atender a la opinión de expertos de talla y prestigio como Mohammed El Erian, actual economista jefe consejero de Allianz.

En declaraciones a Financial Times, El Erian ha advertido de la posibilidad de que los mercados se adentren en una fase de “jump conditions,” definidas como “leap to a different set of circumstances, rather than a smooth and incremental evolution.”

«El mayor error de los inversores es creer que este periodo de calma artificial de mercado está destinado a elevar los fundamentales que eventualmente determinan las valoraciones de los activos. Lo contrario es, desafortunadamente, más posible».

“The biggest mistake for investors — and it is an easy one to make — is to believe that this period of artificial market calm is destined, in itself, to lift the fundamentals that ultimately determine asset value. The opposite is, unfortunately, more likely.”

Los mercados de crédito son una bomba de relojería y en vista de la evolución esperada de defaults y de la posición actual en el ciclo, podrían ser la espita que El Erian estima origine un entorno de «circunstancias diferentes».

Un afamado experto y gestor de Renta Fija corporativa USA, como es Marty Fridson, proyecta un futuro peligroso en el sector de deuda corporativa y pérdidas asociadas cercanas a los 2 Billones de dólares desde ahora hasta 2019.

A finales de junio, Fridson manifestaba que la sobre valoración del mercado de deuda era extrema pero ahora, después de un mes de locura inversora y fuertes subidas de precios en el sector, se ha disparado brutalmente. Entonces, las valoraciones se encontraban una desviación estándar sobre su media histórica, pero ahora, sólo un mes después, son dos desviaciones estándar.

Observen la comparativa de ciclos de deuda corporativa y la posición actual -señalada en trazo rojo-:

Según estimaciones del analista de crédito de Deutsche Bank, Mr. Melentyev, «At this point, we have little doubt that our original forecast of a 4% ex-commodity HY default rate will be met by late 2016/early 2017. Moreover, we think there are now enough reasons to believe that defaults could rise to 5%, ex-commodities, sometime over the next year or so. Coupled with our 20% commodity HY default rate forecast, we are looking at 7.25% aggregate default rate sometime around mid-2017.”

Y respecto de crédito y deudas, observamos el crédito al mercado en terreno también pantanoso.

El apalancamiento del mercado -margin debt- o compras de acciones realizadas contra crédito está cayendo paulatinamente desde el pasado año, aunque a ritmo muy lento, y se encuentra aún en zona de máximos históricos y por encima de los máximos alcanzados en los años 2.000 y 2.007.

Vean la evolución del apalancamiento frente a la del índice S&P500, ajustado por inflación, en los últimos 20 años. En ambos episodios la secuencia de corrección fue muy parecida, primero comenzó a caer el apalancamiento y tras meses de distribución de acciones el mercado comenzó a corregir y terminó cayendo muy severamente en ambos casos, vean gráfico:

La famosa cita de Mark Twain «la historia no se repite pero rima» aplicada al gráfico anterior es ahora de gran interés para los inversores.

El análisis técnico detallado, de pautas, indicadores y osciladores, volumen, recuentos de onda, ciclos, etcétera… explicados en distintos posts, desvela lecturas de mercado con potencial apasionante y muy desconcertante según proyecciones para plazos de corto y medio rango.

S&P500, 60 minutos

Mantenemos la estrategia ajustada en los niveles actualizados del post de ayer.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta