La tozudez de la marcha global de los precios persiste en su tendencia bajista, desinflacionista, así como la fragilidad económica, desafiando a unas autoridades que dicen estar convencidas de salir victoriosos de la batalla.

Una batalla emprendida hace aproximadamente 7 años que, sin visos de finalizar en un horizonte previsible, ha consumido el arsenal y municiones de los Bancos Centrales.

El Bureau of Labor Statistics publicó el viernes el informe de empleo USA de enero, reflejando una creación de puestos de trabajo sustancialmente inferior a unas estimaciones del consenso de mercado situadas alrededor de los 180.000 empleos.

A pesar de lo cual, la tasa de Paro cayó una décima hasta el 4.9% perdiendo la cota del 5% por primera vez desde 2007.

Por encima de la realidad del mercado de trabajo USA, la generosidad de las autoridades en el cálculo del dato -la cocina- ha permitido publicar tal cifra.

Según D. Stockman, ex-asesor de la oficina presupuestaria USA, el método de ajuste estacional de empleos ha sido hecho girones y de haber empleado el método vigente en 2.010, en lugar de crear 151.000, se habría destruido la friolera de 183.000 puestos de trabajo.

Un 4.9% de parados explicado, en parte, por una tasa de participación en mínimos del 62.7%, situada en niveles de los años ´70.

Mr. Stockman: «Since the financial crisis of 2008, however, that correlation has broken down completely, and the ratio still has not risen above 59.5%. Yet given the 250 million adult population today, it would take about 10 million more jobs than reported on Friday to achieve the reported 4.9% unemployment rate…».

El temor de los inversores, el viernes antes de la publicación del dato, era observar una creación de empleo superior al consenso, con especial miedo a superar los 200.000 empleos, que facilitara a la Reserva Federal sensación de mejora económica para reemprender su deseado proceso de normalización de política y una subida de tipos tan pronto como en marzo.

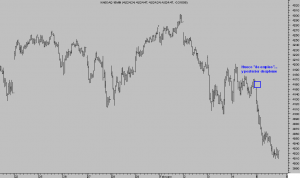

El lema «cuanto peor mejor» que ha permitido al mercado subir cada vez que en los últimos años se ha presentado un dato macro negativo, y han sido muchísimas, parece haber dejado de funcionar. Para sorpresa de los inversores, un dato muy decepcionante como el conocido el viernes motivó un fuerte descenso del mercado, el Nasdaq cayó más del 3% en la sesión.

NASDAQ 100, 15 minutos

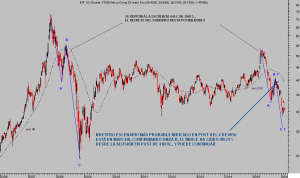

Una dura caída y deterioro adicional del índice y sus técnicos, pero un comportamiento por otra parte previsto y explicado repetidamente en el blog, sugiriendo posiciones para aprovecharlo mediante el uso del siguiente ETF inverso del Nasdaq.

QID diario

El aspecto técnico y general de los mercados es aún peligroso, aunque se avecina el momento de oportunidades.

La evolución de las bolsas desde principios de año es histórica, por negativa, y también por extendida alrededor de todos los rincones del mundo. Desde la primera sesión de enero, el índice S&P500 pierde un 8.02%, BSE de India -5.75%, Nikkei japonés -11.6%, el DAX alemán se deja un fuerte -13.8%, etcétera….

No obstante, la peor de las notas es para el mercado chino, con el índice de Shangai desplomado un escalofriante -21.9% y los expertos muy preocupados por el deterioro económico, la falsedad de los datos oficiales o la huida masiva de capitales y fuerte descenso de las reservas.

Según UBS, la banca china podría estar convirtiendo el sistema en la sombra en un verdadero agujero negro, al utilizar estructuras de crédito y préstamos ajenos al circuito «legal», amasando un potencial que alcanzaría los 1.8 Billones de dólares.

ETF XINHUA CHINA, semana

Mientras los Bancos Centrales reflexionan sobre la manera de afrontar el desafío de la deflación, también reconocen errores vean reciente informe del BCE, «How central banks meet the challenge of low inflation», existe el riesgo de que la deflación avance con fuerza y termine de «limpiar» los excesos instalados en el sistema (sobrecapacida, exceso de oferta, exceso masivo de deuda…) durante las últimas décadas.

Sin embargo, los propios Bancos Centrales reconocen sus limitaciones a la hora de manejar coyunturas deflacionistas y prefieren entornos de inflación.

Bajo esa óptica, no es de extrañar cualquier reacción de las adoptadas en el pasado cercano, como el doble o nada de Japón, los 4.5 billones de dólares en el balance de la FED o la extensión del QE por parte del BCE.

Tampoco será extraño asistir a nuevas medidas que intensifiquen las anteriores o también nuevas ocurrencias como apuntalamiento o intervención directa en los mercados para multiplicar su capitalización las veces que puedan, tipos de interés en negativo, QE adicionales y masivos, prohibición del dinero físico… disparando entonces los riesgos de forma absolutamente incontrolable.

La trampa de liquidez algún día llegará a su fin y entonces, el dinero debería comenzar a fluir quizá de forma salvaje dadas las enormes bolsas de liquidez existentes. De ahí el temor declarado por Nassim Taleb, quien en 2009 ya afirmó que pasaríamos de un entorno de «deflación a hiperinflación sin pasar por inflación».

Cualquier escenario es posible y los riesgos asociados son en cualquier caso de gran calado para los inversores. Continuaremos analizando muy estrechamente los diferentes testigos al uso que existen para anticipar, en su caso, un eventual agotamiento de la trampa de liquidez.

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta