La política empleada por los Bancos Centrales en 2009 orientada a salvar la economía y finanzas globales de las garras de la crisis subprime y sus ramificaciones tendrá consecuencias que podría presentar al desnudo en cualquier momento.

En esencia, los banqueros centrales decidieron actuar desde el pánico inundando el sistema con deudas y facilidades de crédito a todo agente económico y financiero, casi con la excepción de los particulares a quienes se esperaba que llegaran las prebendas vía capilaridad, con el fin de tapar un inmenso agujero de deuda y falta de crecimiento económico.

Transcurridos 10 años desde el inicio de la aplicación de medidas QE y ZIRP, el balance de los bancos centrales se encuentra disparado y en cotas inimaginables record histórico, así como las deudas soberanas de la mayoría de los gobiernos.

Pero tratar de comprar crecimiento económico contra deuda es una quimera y está fallando, mientras la economía crece lenta y plagada de desequilibrios, dependiente de la deuda como nunca antes, la propia utilidad marginal de la deuda es decreciente.

A falta de crecimiento económico orgánico y solvente, los problemas se acumulan y se agravan sin posibilidad creíble de ser corregidos, máxime cuando el ritmo de crecimiento de las deudas supera al de crecimiento de PIB por amplio margen.

Según declaraciones del Sr. William White, ex economista jefe del Banco Internacional de Pagos – BIS- y actual jefe del Comité de Revisión de la OCDE, la precariedad de la situación actual es remarcable.

- «It was always dangerous to rely on central banks to sort out a solvency problem … It is a recipe for disorder, and now we are hitting the limit.«

- «It is a debt trap. Things are so bad that there is no right answer. If they raise rates it’ll be nasty. If they don’t raise rates, it just makes matters worse,»

- «The situation is worse than it was in 2007. Our macroeconomic ammunition to fight downturns is essentially all used up,»

- «Debts have continued to build up over the last eight years and they have reached such levels in every part of the world that they have become a potent cause for mischief,»

- «It will become obvious in the next recession that many of these debts will never be serviced or repaid, and this will be uncomfortable for a lot of people who think they own assets that are worth something»,

- «The only question is whether we are able to look reality in the eye and face what is coming in an orderly fashion, or whether it will be disorderly. Debt jubilees have been going on for 5,000 years, as far back as the Sumerians.»

- «Emerging markets were part of the solution after the Lehman crisis. Now they are part of the problem too,»

Comprar crecimiento contra deuda es un peligro, tal como comencé a explicar desde hace años en este blog, máxime cuando no se logra el objetivo de crecimiento mientras se superan todos los limites racionales de endeudamiento.

Innumerables riesgos creados como activos inflados, percepción del riesgo desvirtuada y minimizada, economía frágil y dependiente, zombis deambulando por el universo corporativo, consumidores, empresas y gobiernos hiper-endeudados, etcétera… son ciertos pero la posibilidad de mejora económica es aún incierta y muy improbable sin más «leña» monetaria. Y los bancos centrales, en principio, tienen poco más que aportar, más allá de retirar esa leña.

La FED ya ha comenzado y a falta de chorros de liquidez gratuita para sostener la economía, las autoridades USA han decidido impulsar la economía, ahora vía regalos fiscales. Una decisión positiva para relanzar la actividad en una coyuntura económica normal pero dudosa en la actual. Además, aliñada con medidas de corte proteccionista.

Las ilusiones de Trump, si es que realmente piensa que con aranceles resucitará el empleo USA, tampoco parece tengan mucho sentido. La mejora de la eficiencia de las empresas, alcanzada gracias a introducción masiva de tecnología, ha desplazado del mercado laboral infinitas horas de empleo o mano de obra.

El viernes se publicó el informe de empleo USA de marzo, la tasa de paro quedó inalterada en el 4.1%, a pesar de que se crearon 103.000 empleos frente a los 178.000 pronosticados.

Una decepción notoria para los expertos, mayor aún para los inversores al comprobar que además, los salarios subieron un +0.3% en el mes, hasta el 2.7% anual y en línea con lo anticipado en post del viernes, cuando se esperaba +0.1%.

- «Hoy se publican los datos de empleo USA y aunque el mercado espera un aumento salarial mínimo, del +0.1% existen algunos indicios que apuntarían a incrementos de hasta el +0.3%.

- No es gran diferencia pero recuerden lo sucedido en febrero cuando se publicó un aumento salarial algo superior a expectativas del consenso. Fuertes ventas y caídas en vertical de los índices».

La respuesta del mercado el viernes fue perfectamente alineada con la expectativa descrita en los dos párrafos anteriores publicados en este blog el viernes.

Las bolsas sufrieron un fuerte varapalo, todos los índices USA cerraron abajo más de un 2%, el S&P500 terminó la sesión perdiendo un -2.19% o el Nasdaq un -2.28%.

El riesgo de continuidad de la corrección seguirá vigente en tanto que los índices coticen bajo sus referencias de control señaladas en los gráficos siguientes con trazos en verde.

S&P500 60 minutos

NASDAQ-100, 60 minutos

La reacción de los inversores al incremento de salarios es muy violenta dada su importancia, explicada en el post del jueves titulado ¿Por qué prestar máxima atención a los salarios USA?, y radica en su capacidad predictiva demostrada en anteriores puntos de inflexión de la economía USA.

Vean a continuación la evolución de salarios e inflación, así como el desglose del aumento salarial por sectores:

La subida de salarios es aún contenida como se refleja en el gráfico anterior pero las contundentes ventas y caída de los índices, sin embargo, enviaron a las bolsas a zona de mínimos del año, aunque aún respetaron esos mínimos de febrero.

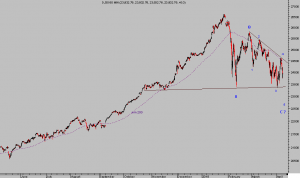

El entorno técnico actual es crítico para los índices USA, también para el caso particular del Dow Jones, cuyas lecturas técnicas invitan a la prudencia según se observa en el recuento de Onda más probable anotado en el gráfico siguiente:

DOW JONES 60 minutos

La subida de salarios es aún contenida y en ausencia de un fuerte aumento de horas trabajadas que realmente anticipe subidas sostenidas, no debería hacer saltar las alarmas.

Sin embargo, los inversores respondieron con temor ante la posibilidad de que el leve aumento observado sea interpretado por la FED como potencial catalizador de presiones inflacionistas e intensifique su programa de subida de tipos.

Muy dudoso, pero el miedo es libre y cualquier excusa es buena para proseguir con la necesaria corrección de los índices bursátiles USA.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta