Los ratios de Deuda sobre PIB de las principales naciones se han adentrado en incómodas zonas y derivan en partidas de gasto importantes sólo para atender esa deuda contraída, mermando la asignación a otras partidas como I+D+I o gasto social.

El ratio en cuestión alcanza niveles del 103% en USA, 90% Inglaterra, 132% Italia, 82% Alemania o 238% Japón (el caso nipón es especial por tratarse de deuda mantenida por sus propios agentes económicos internos mientras que su posición frente al mundo es acreedora)

Al margen de las discusiones sobre el controvertido estudio publicado en»This time is different», el ritmo de crecimiento de las deudas es insostenible y además tiene un efecto pernicioso sobre las economías que lo sufren.

Los ajustes de cinturón, recortes de gasto, austeridad, sequester, fiscal cliff o cualquier sinónimo aplicado a idéntico fin, son la norma en los últimos años y las economías crecen por debajo de su potencial y bien por debajo de lo que deberían considerando el enorme esfuerzo por planificar la economía de las autoridades, especialmente desde los Bancos Centrales.

Un informe de JP Morgan que comienza con la frase «We estimate that central banks and commercial banks currently hold $24tr of bonds or 55% of the global bond universe», comentado hoy por McCoy en Cotizalia bajo el título ¿Aún dudan? Con Ustedes, la Biblia de la Manipulación Financiera , afirma que los Bancos Centrales tienen en sus carteras el 32% de los Bonos Soberanos frente al 15% de 2002… muy interesante lectura!

La compra masiva de bonos persigue fines diversos, como poner dinero a disposición del sistema para contrarrestar los efectos del desapalancamiento y los desmanes financieros o como manipular los tipos de interés para que las economías, en general las desarrolladas y con disparatados niveles de deuda como los que muestran los ratios de los países arriba mencionados no colapsen.

Gobiernos, banqueros y economistas defienden la labor de los Bancos Centrales, tratando de exponer los efectos de su no actuación explican ésta -kicking the can down the road- como la única vía para solucionar el problema actual pero apenas abundan en lo que supone un desafío a la lógica económica con riesgos que harán acto de presencia -down the road-.

Se defienden distintas posibilidades como una necesaria refundación del sistema monetario mundial al estilo Bretton Woods 1944, severa perdida de poder adquisitivo y riqueza de los ciudadanos, fuerte pérdida de valor de las principales monedas… pero también de la nefasta actuación de la Reserva Federal desde que se creó en 1913 y de la conveniencia de su pronta desaparición, vean el enlace «11 reasons why the Federal Reserve should be abolished»

En esta carrera por la «patada más larga» de los bancos centrales, los activos financieros se presentan completamente desconectados de la realidad económica, se ha desvirtuado el concepto riesgo y tanto los tipos de interés en zona de mínimos como las bolsas en máximos, ambos históricos, aparentan cierta normalidad que se mantiene en pie por interés expreso de las autoridades y poco más. Recordemos que los Bancos Centrales también están participando activamente del rally de acciones, vean escrito del pasado 29 de abril.

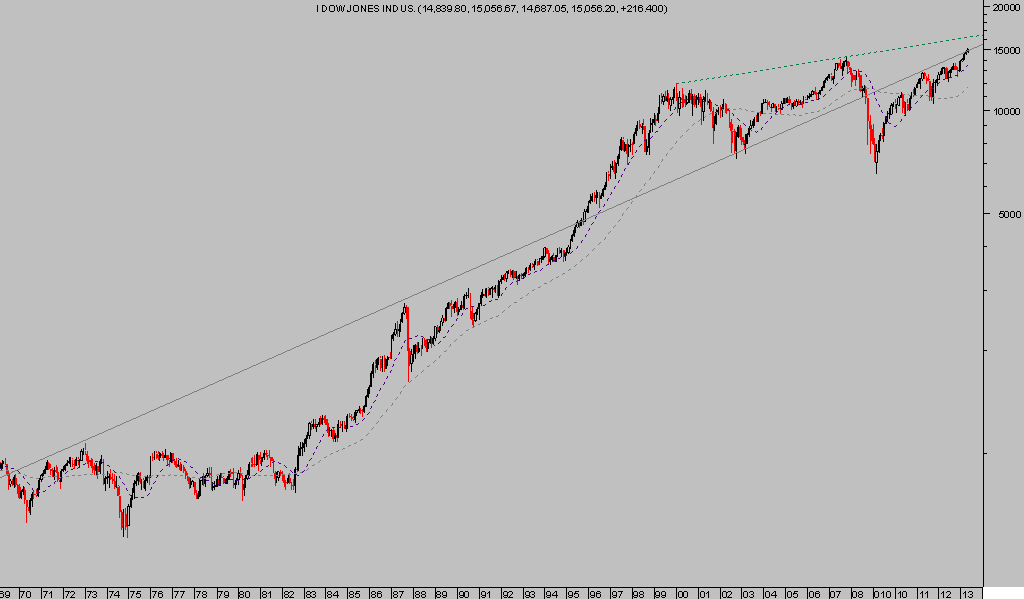

Además, a pesar de que todo el mundo sospecha que este experimento terminará mal -para los activos financieros- quizá las subidas a máximos históricos se extiendan aún más en el tiempo. De acuerdo con un estudio realizado por Rob Hanna, Quantifiable Edges, de las 14 veces que el SP500 ha encadenado seis meses consecutivos de alzas, en el 100% de las ocasiones el índice ha estado por encima 10 meses después.

Estadística que refrenda da alguna manera las posibilidades alcistas del mercado expuestas en el escrito del pasado 6 de marzo «Janet Yellen?. Dow 16.500. Margin Debt» pero que no niega una más que probable, necesaria corrección intermedia previa a tal asalto a máximos.

DOW JONES Mensual

5 premios Nobel abogan por la salida de España del EURO http://www.expansion.com/2013/05/06/economia/1367870531.html