Las bolsas europeas han iniciado el año con un comportamiento brillantemente errático, primero caídas y ruptura de referencias técnicas y después alzas, tendiendo una trampa para sistemas de inversión, inversores y analistas orientados según criterios técnicos.

Los índices europeos abrieron el año con descensos, la mayoría de ellos perdiendo la directriz alcista con origen en los mínimos registrados tras las caídas del Brexit, en julio de 2016,

Observen la ruptura en falso y repentino giro seguido de un intenso rally en vertical, que podría terminar siendo una trampa bajista para echar del mercado a un gran volumen de inversores previo a desplegar un tramo alcista de entidad. NO es un comportamiento inusual.

EUROSTOXX-50, 60 minutos

El mercado español también experimentó similar apertura de año, ruptura bajista de referencias técnicas, en falso, seguida de rebote de precios en vertical.

IBEX-35, 60 minutos

El mercado alemán también abrió cayendo fuerte en la primera sesión del año, aunque respetó referencias de medio plazo como la directriz alcista iniciada en julio 2016, y desde esos mínimos ha recuperado algo más del 5% en sólo 5 sesiones.

DAX, 60 minutos

El mercado USA, por contra, sin ceder posiciones en ninguna sesión abrió el año al alza y acumula una rentabilidad del 2.77% después de haber cerrado cada sesión en verde.

S&P500, 60 minutos

El S&P500 cerró ayer en positivo también, +0.2%, registrando nuevos máximos históricos. Cuando el índice USA abre el año así, 5 sesiones consecutivas de alzas y rentabilidad superior al 2%, según la estadística, el conjunto del año ha sido positivo en un 95% de las ocasiones con una revalorización media del +16%.

Esta estadística omite el comportamiento previo del índice o las lecturas y configuraciones técnicas existentes en el momento de abrir cada año.

La de este año en particular es especial, por extrema, en términos técnicos tanto de pauta como indicadores y osciladores, de sentimiento, posicionamiento, apalancamiento o valoraciones.

S&P500 diario

Casi todas las lecturas se encuentran en terreno de máximos históricos, junto con las cotizaciones, aunque no por ello se deba excluir la posibilidad de que el S&P vuelva a cerrar en positivo este 2018.

Sin embargo, la probabilidad de corrección en el más corto plazo es cada vez mayor, es inevitable y será positivo para limpiar el mercado antes de un presumible último tramo al alza que terminaría con la estructura alcista iniciada en marzo de 2009.

En España…. los datos de Contabilidad Nacional reflejan que la economía española ha superado por fin el máximo de PIB alcanzado antes de la crisis, en unos 8.000 millones de euros.

Todo un logro tras la fuerte recesión y pérdida masiva de empleos, después de 10 años duros y marcados por un proceso de devaluación interna que, si bien ha incidido en la mejora de competitividad empresarial e incuestionable mejora de las exportaciones, se ha producido a costa del trabajador y del consumo privado, aún por debajo de su máximo pre crisis en cerca de 26.000 millones de euros.

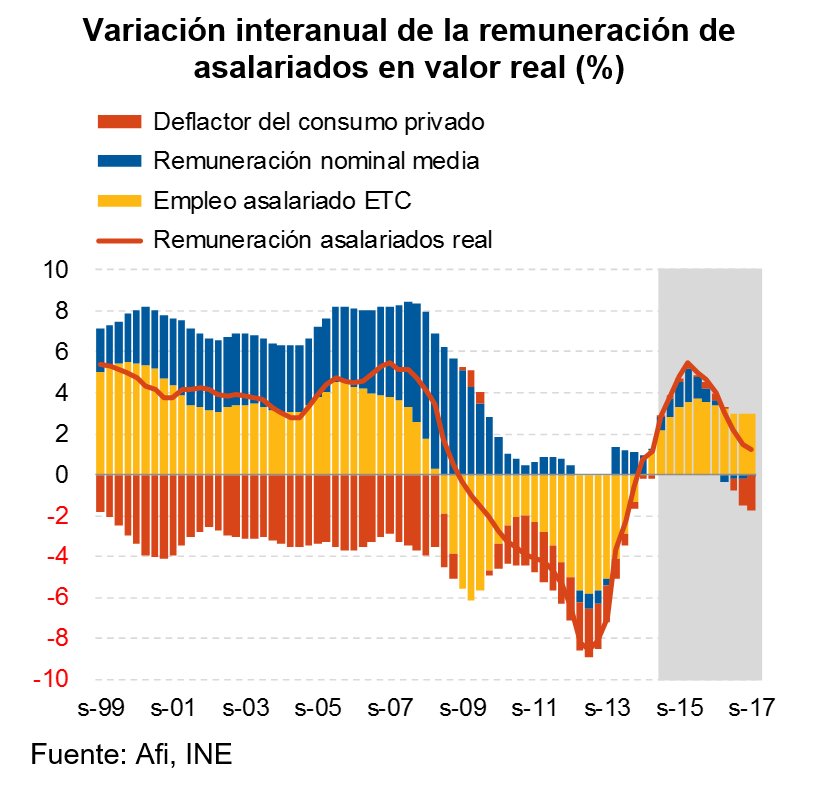

PIB, SALARIOS Y CONSUMO PRIVADO. ESPAÑA

La devaluación interna que ha ayudado a salir de la crisis a España, se ha traducido en pérdida salarial y de condiciones laborales, estimada en un 20%, de forma que la masa salarial es hoy alrededor de 24.000 millones inferior a la de entonces.

La recuperación de la economía española adolece del usual impacto y mejora de las condiciones de vida de los ciudadanos, de los aumentos salariales que siempre acompañan. A pesar de la recuperación del empleo y de las afiliaciones a la Seguridad Social, los trabajos son hoy más precarios, muchos a tiempo parcial y peor pagados.

No es casualidad que la denominada hucha de la Seguridad Social no tenga fondos y el Tesoro se haya visto obligado a dotarla con otros 15.000 millones de euros -de deuda- para poder atender las pensiones.

La recuperación de la economía española es, por tanto, sin salarios y frágil a pesar de la fuerte creación de empleo. Vean en el gráfico siguiente la relación entre creación de empleos (barras en amarillo) y el estancamiento de los salarios (barras azules), junto con la masa salarial en valor real (línea roja) y su desaceleración típica en la fase más intensa de las recuperaciones económicas a causa de la inflación (barras rojas).

El sector inmobiliario está recuperando brío, quizá demasiado y muy rápidamente, como consecuencia de la nula rentabilidad al ahorro gentileza de las políticas de represión financiera se ha convertido en activo estrella de inversión y se han disparado los precios de ubicaciones preferentes (dislocando el mercado), así como los precios del inmobiliario comercial.

INVERSIÓN INMOBILIARIA COMERCIAL, ESPAÑA

El negocio bancario es uno de lo más perjudicados por la crisis. La política de tipos cero ha eliminado los diferenciales entre tipos o márgenes de los bancos y también los de mercado que han reducido al extremo las ganancias por operaciones de mercado. La morosidad, los activos malos o la baja rentabilidad del sector continúa siendo un factor de incertidumbre.

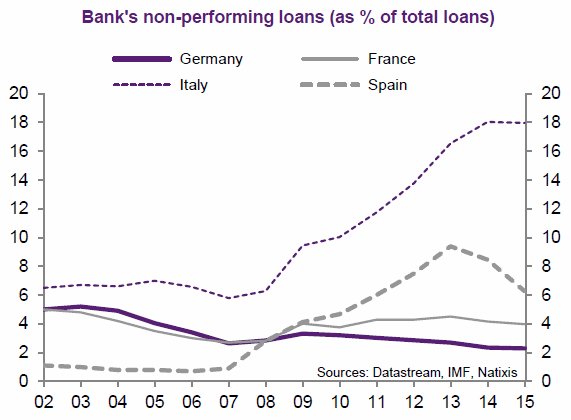

Aunque la morosidad en España se reduce, aún es de las más elevadas en Europa, con permiso del «canario de lamina» o del sistema bancario italiano cuyos ratios «off the charts» darán que hablar. De momento, obligan al BCE a continuar inyectando liquidez sin parar.

MOROSIDAD BANCARIA EN EUROPA

El BCE se encuentra inmerso en una situación compleja que impide cualquier intento de normalización de las condiciones monetarias.

La economía europea ha crecido en 2017 por encima de la USA o japonesa, como muestra el grágico siguiente sin grandes diferencias en el agregado aunque con economías periféricas mostrando PIB superiores incluso al 5%, los índices de actividad ISM europeos registran máximos plurianuales y la inflación y sus expectativas se mueven ligeramente al alza… pero el BCE sabe que no puede retirarse de la escena ultra expansiva.

El BCE se encuentra maniatado también porque, excepto Alemania, ningún otro país europeo aguantaría la normalización o subida de tipos de interés a niveles históricamente normales.

El gasto en intereses se ha reducido enormemente con los tipos cero, pero los gobiernos han continuado gastando dinero que no tienen y endeudando a los países en demasía, generando déficits de manera recurrente.

El problema actual, otro, es que los Tesoros de las diferentes naciones europeas pagan tipos tan ridículamente bajos (Grecia se financia a 2 años con tipos más bajos que USA, aberrante!) que cada vez atraen menos la atención y el dinero de inversores a los tipos actuales. Escasea la demanda real de bonos europeos.

Observen la comparativa de emisiones de deuda soberana en EU, USA y Japón, respecto de los programas de liquidez de los respectivos bancos centrales. El BCE emite 7 veces más liquidez que los gobiernos europeos deuda.

Recordemos que alrededor de 9.5 Billones de dólares de bonos ofrece rentabilidad negativa y la mayoría están en Europa.

El año ha comenzado interesante y con intensidad en los mercados, las bolsas al alza y los bonos estables, con ligeras ventas que esperamos se acentúen en próximas semanas.

Así, mantenemos las estrategias sugeridas (sólo suscriptores) para aprovechar caídas del precio de los bonos, especialmente interesante la recomendación enfocada a capitalizar caída de precio de los bonos basura o de menor calidad crediticia.

Además tenemos preparadas entradas en diferentes materias primas, ¡cuidado con el crudo!, o en el cruce de monedas y muy pronto compartiremos estrategias en acciones IBEX.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com