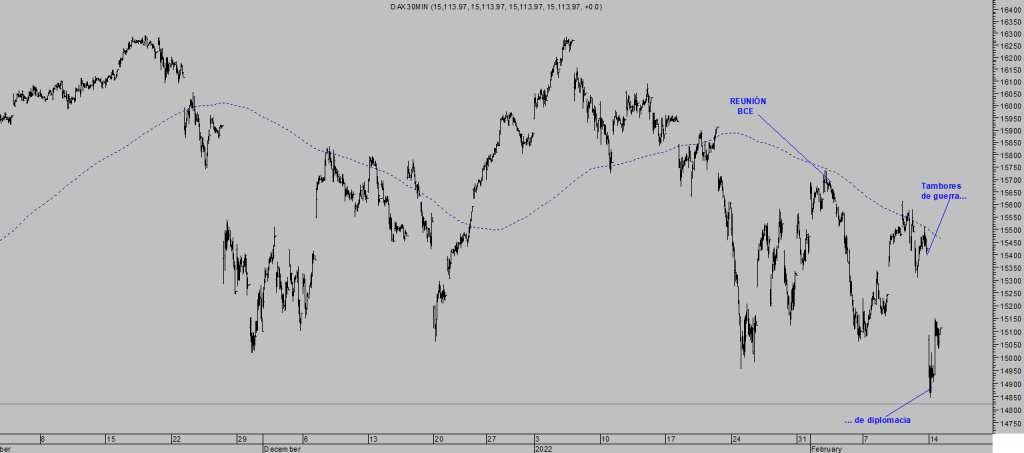

El estado de agitación con que abrieron los mercados la semana en la jornada de ayer fue notable, aunque se mitigó a mitad de la sesión europea cuando se supo que el ministro de exteriores ruso, Sr Lavrov, concedió unas palabras que relajaron algo la tensión, aunque sin realmente aportar novedades respecto a las últimas intenciones de Rusia, justificación suficiente para provocar un interesante rally desde mínimos.

DAX-40, 30 minutos.

En realidad el ministro Lavrov sólo dijo que había margen para la diplomacia pero que Rusia tampoco dejará pasar mucho tiempo sin reaccionar antes de que Estados Unidos y la OTAN se avengan a las reclamaciones de Putin (respecto a desistir de que Ucrania entre a formar parte de la Alianza).

De perder alrededor de un 4%, los índices europeos terminaron la sesión cayendo aproximadamente mitad. Los mercados americanos abrieron sin grandes sobresaltos, pasando incluso a terreno positivo en poco tiempo, después tras nuevos rumores de guerra hubo una recaída para finalmente cerrar sin grandes cambios, el Nasdaq plano. La magia de la tensión-distensión.

Vistas las tensiones instaladas, extraña la escalada de tensión en Rusia frente a la tranquilidad con que los expertos interpretan la situación. Según la última encuesta de Bank of America entre grandes gestores, el riesgo de conflicto armado es considerado menor, de hecho es el número 5 entre los peligros potenciales, estando la política monetaria en primer lugar.

Los expertos deben confiar en que al final se impondrá la cordura con la firma de algún tipo de acuerdo que evite las armas y los problemas para Rusia. En caso contrario, los intereses de Rusia podrían sufrir un revés crítico para su futuro económico después de haber sido advertidos de efectos, represalias masivas y aislamiento económico a que sería sometido el país si avanza militarmente.

Rusia es el segundo productor de aluminio del mundo, el tercero de crudo y carbón, exporta cerca del 45% del gas natural que consume Europa, produce junto con Ucrania el 25% del grano del mundo, es el cuarto productor de mundial de niquel… y su economía depende de los ingresos derivados de esas exportaciones. Las relaciones y comercio exterior quedarían prácticamente suspendidos, las transacciones financieras desde Rusia prohibidas, la relación con la banca externa cerrada…

Tras las palabras de Lavrov ayer, la preocupación de los expertos e inversores os se trasladó con rapidez desde Rusia hacia los tipos de interés y mercados de deuda, el Bono americano a 10 años emprendió de nuevo una marcha alcista por encima del 2% mientras los expertos tratan de descifrar los cambios de política monetaria de la FED en próximas semanas así como el comportamiento de la curva de tipos.

En sólo un mes se celebra la siguiente reunión del Comité de Mercados Abiertos – FOMC-, en la que subirán los tipos 0.25 ó 0.50 puntos y, por otra parte, en 6 semanas finaliza el QE. Son vientos de cara para los mercados, principalmente para los de deuda.

Ante la incertidumbre y temor que genera un eventual endurecimiento monetario en las condiciones extremas que presentan los mercados, los expertos e inversores actúan ajustando posiciones de riesgo y se corre el peligro de asistir a un comportamiento de mercados de carácter desordenado y muy volátil, bajista.

Una hipótesis razonable pero que la FED tratará de evitar como sea, motivo por el que gestiona la situación a través de la comunicación y desde noviembre (cuando reconoció grave error afirmando que la inflación no es transitoria) viene aparentando preocupación con la marcha de los precios, advirtiendo que podría responder con la dureza necesaria y bla, bla, bla…

Son maniobras de distracción, destinadas a gestionar expectativas de inflación y a introducir cierto miedo entre los inversores para reducir en lo posible la confianza ciega de los inversores en la FED-PUT, reducir la especulación y enfriar los espíritus animales, las cotizaciones y valoraciones, sin tener que endurecer las condiciones monetarias tanto como sería necesario.

La presidente de la FED de San Francisco, Mary Daly, en vista del aumento de volatilidad e incertidumbre generados tras las palabras de Bullard el jueves pasado, sugiriendo alzas de 0.5 puntos en marzo y de 1 punto para julio, salió a calmar los ánimos y temores por previsiones quizá demasiado «hawkish»:

- «It is obvious that we need to pull some of the accommodation out of the economy. But history tells us with Fed policy, that abrupt and aggressive action can actually have a destabilizing effect on the very growth and price stability we’re trying to achieve».

Tras la magia tensión-distensión de Rusia llega la Reserva Federal con la suya propia. la magia de soplar y sorber.

Por más que la FED finja estar aquejada y concernida por la marcha de la inflación (intencionadamente creada y en cumplimiento de su agenda oculta), son lágrimas de cocodrilo, continúa creando miles de millones cada semanapero mientras amenaza con actuar deprisa y contundentemente (?¿).

El miembro del FOMC, Sr Bullard dijo ayer encontrarse un poco preocupado por no actuar con la rapidez necesaria «I`m a little more worried we are not moving fast enough», sin mencionar que la FED ha creado cerca de $200.000 millones en los últimos 27 días.

Mañana de reúne el Sr Putin con el canciller alemán, Sr Sholz, aún existe margen para la distensión y aunque tendrán que ceder las dos partes, quizá algo se esté moviendo desde la sombra y en la dirección adecuada ya que rumores recientes apuntan a que Rusia estaría retirando tropas de la frontera con Ucrania.

Los mercados han reaccionado al instante, las bolsas europeas suben cerca de un punto y medio porcentual, los tipos se han relajado ligeramente en el mercado secundario y el crudo cae.

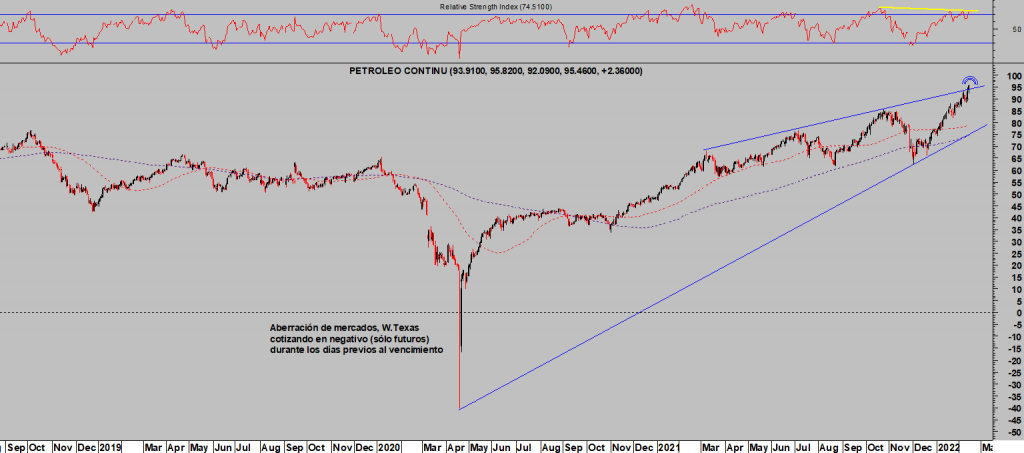

El crudo se ha precipitado a la baja casi un 3%, un movimiento de gran interés dadas las lecturas técnicas, de sentimiento y posicionamiento comentadas en post de ayer y que, después de haber subido el precio del barril West Texas un 53% desde los mínimos del 1 de diciembre (hace sólo 2.5 meses) el entorno general sugiere considerar la posición contraria (a través de sencilla estrategia, de riesgo limitado y gran potencial compartida con suscriptores).

WEST TEXAS, diario

La recuperación de los índices tampoco sorprende si se analiza desde la perspectiva de opinión contraria. Venimos destacando desde hace días el exceso de posicionamiento de los inversores de carácter más especulativo contra el SP500, vía opciones PUT, y particularmente de los inversores retail.

Los inversores retail tienen un problema, suelen conseguir unos resultados muy mediocres en su operativa de especulación y si lo hacen a través de opciones peor aún, cerca del 85% terminan perdiendo dinero. Ahora no será diferente, la gran mayoría de opciones PUT contratadas vencen esta semana y lo harán valiendo $0, en una típica y dura limpieza de posiciones bajistas.

S&P500, 15 minutos.

En la medida que los bajistas retail han vuelto a salir escaldados de sus posiciones, aumenta la vulnerabilidad de los índices.

El escenario de corrección no ha sido negado y si la actual distensión sobre el conflicto ruso vuelve a modo tensión, habrá ventas y caídas, aunque probablemente abruptas no se presumen muy profundas y sí, en su caso, un interesante entorno de oportunidades, «buy the dip».

Sea como fuere, la coyuntura actual de mercados favorece analizar simultáneamente las dos posibilidades, alcista y bajista. Los lectores disponen de estrategias (long/short) de muy fácil aplicación orientadas a aprovechar cualquier escenario que se presente, ya sea «long» o al alza mediante compañías excesivamente castigadas a pesar de sus buenos fundamentales o «short» contra índices en caso contrario.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta