Los mercados financieros mantienen unas dinámicas muy singulares y cada vez más independientes, ajenas a la realidad se comportan como si la normalidad imperase en términos económicos, de resultados empresariales o sanitarios, como si las expectativas rozaran la perfección.

La confianza y optimismo generados por el descubrimiento de las vacunas es real, a pesar de que la inmunización de rebaño aún llevará meses para ser alcanzada, a pesar también de las mutaciones del virus que aún no se sabe si alterarán la eficacia de las vacunas o a pesar también de que precisamente por esa nuevas variantes del Covid recientemente conocidas en Inglaterra aumentarán las precauciones de la gente.

Es decir, aumentará de nuevo el temor al contagio, el distanciamiento y la prudencia entre la población, los confinamientos y medidas de control de los gobernantes y presumiblemente decaerá el consumo.

Como consecuencia de la presunta virulencia de la nueva cepa del virus, los gobiernos también han tomado medidas y son muchas las ciudades europeas, también en Estados Unidos, que en plena campaña de navidad parecen ciudades fantasma. Pero las bolsas parecen actuar como si el Covid estuviera siendo superado.

Ayer las bolsas europeas recuperaron parte de lo perdido en la jornada negra del lunes y hoy continúan escalando posiciones.

IBEX-35, 60 minutos.

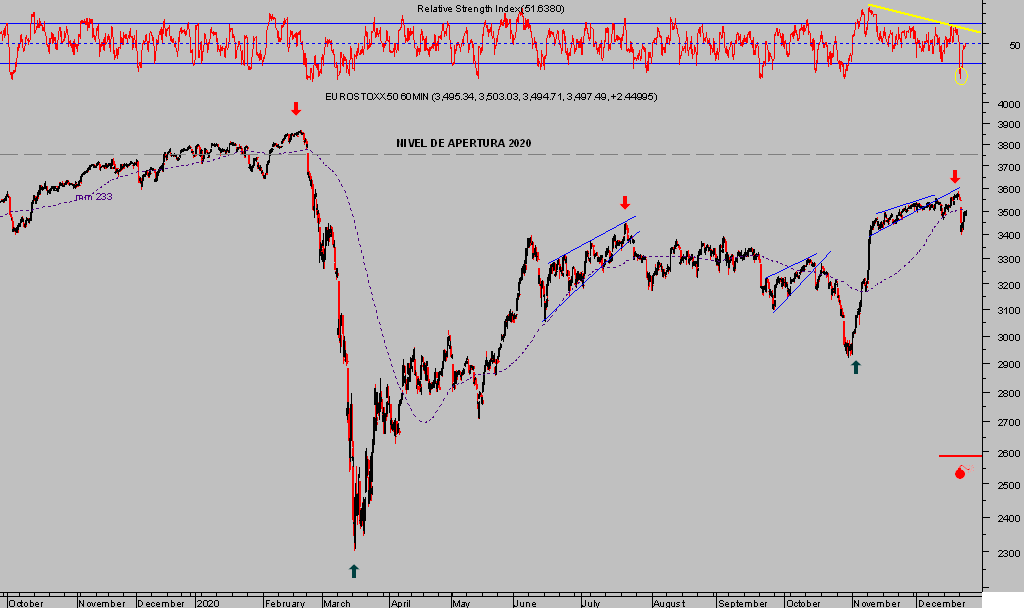

EUROSTOXX-50, 60 minutos.

DAX-30, 30 minutos.

El desplome de las cotizaciones el lunes fue duro y comenzó con amplios huecos bajistas de apertura que ahora los mercados tratan de cerrar. Las lecturas de sobreventa en gráficos intradiarios y los niveles alcanzados por algunos índices (coinciden con las proyecciones iniciales propuestas en post anteriores a través de las habituales cajas negras) invitaban a esperar rebote y se está desarrollando.

Aunque para escaladas la que está protagonizando el balance del BCE, sin la que las subidas de las bolsas hubieran sido imposibles.

Las compras desenfrenadas del Banco Central Europeo han disparado el balance hasta niveles record de €7 billones, cantidad equivalente al 69% del PIB de la Eurozona, cerca de la mitad del 132% que supone el balance del BOJ respecto de la economía nipona pero cerca del doble del 35% de la relación balance de la FED- PIB americano.

BALANCE BCE.

Las bolsas americanas también se mantienen sostenidas al calor de la tutela de sus autoridades monetarias -FED- y apoyadas ahora también en el programa de estímulos aprobado el domingo por la noche a 10 minutos de que abriera en mercado nocturno -Globex-, tras acuerdo del Congreso y Senado.

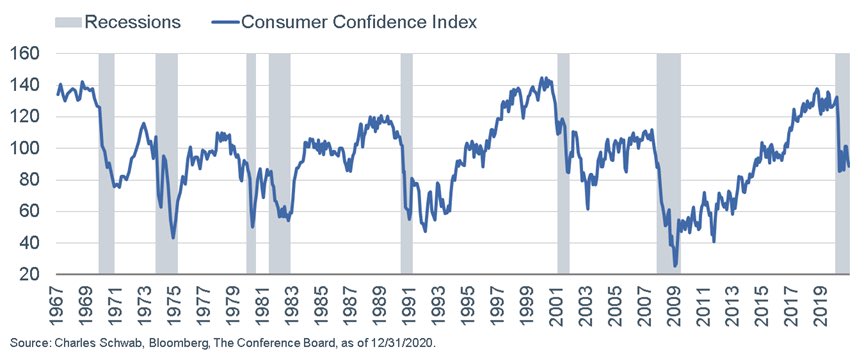

Las bolsas y mercados en general responden a la voz de su amo, generando entre los inversores un sentimiento bien complaciente y esparcido por todos los rincones de los mercados, según se observa en todas las encuestas y testigos de sentimiento disponibles. Sin embargo, la gente de la calle o el común de los mortales muestran mayor racionalidad y evidente falta de optimismo.

El Índice de Confianza del Consumidor elaborado por el Conference Board ayer publicado ha decepcionado de nuevo las expectativas al descender hasta 88.1 en diciembre frente al 97 esperado por el consenso o el 92.9 registrado el mes anterior.

CONFIANZA CONSUMIDOR USA

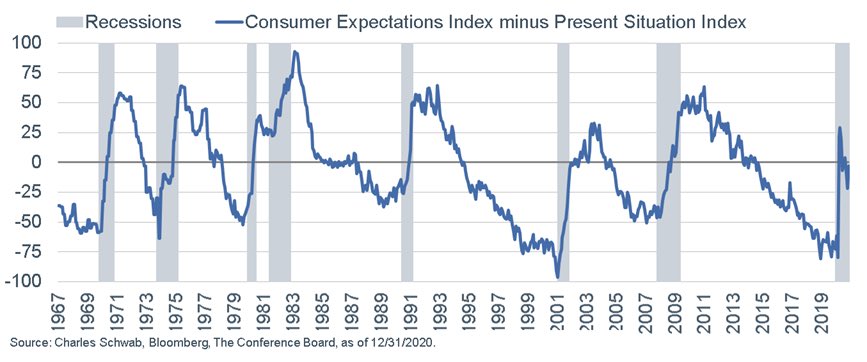

No sólo ha decaído el optimismo respecto de las condiciones actuales, también el índice de expectativas ha descendido incluso en mayor medida, tal como refleja el diferencial entre el sentimiento de condiciones actuales y esperadas, vean:

CONFIANZA CONDICIONES ACTUALES vs FUTURAS

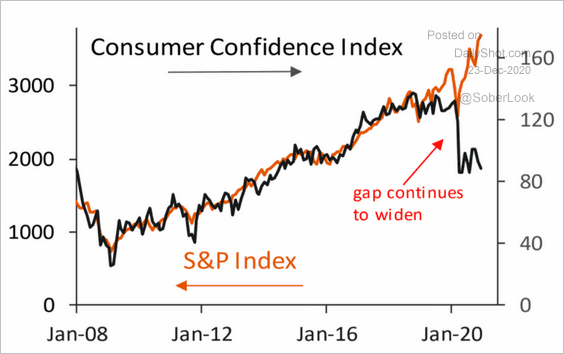

Observen la desconexión tan notoria, histórica, entre la confianza del consumidor y el comportamiento de las bolsas, medido a través del SP500. Las bolsas se han catapultado a máximos históricos mientras mucha gente ha perdido sus ingresos, su trabajo y el entorno de expectativas de recuperar el estatus perdido es deprimente para muchos. Todavía hay cerca de 10 millones de desempleados más que antes de la crisis Covid.

Además de la enorme desconexión entre economía y mercados, también abundan divergencias en los mercados de marcada consideración, monitorizadas y explicadas en estas líneas con frecuencia.

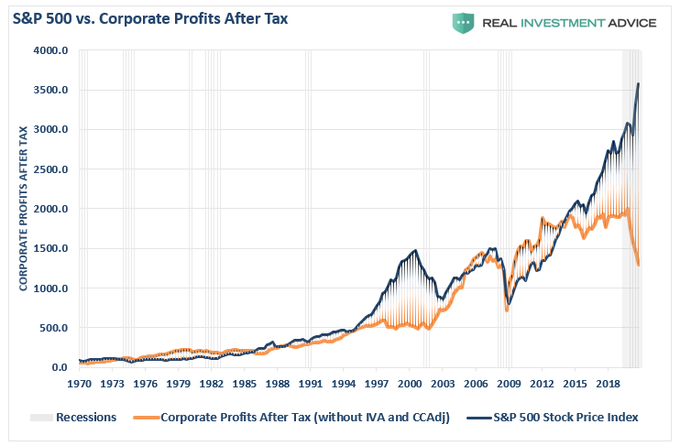

El rally bursátil se explica casi exclusivamente por la expansión de múltiplos o aumento de las valoraciones, es decir, sin beneficios que justifiquen las subidas de las cotizaciones (recordemos que los beneficios del SP500 estuvieron estancados/cayendo durante varios trimestres antes de la pandemia y este año son directamente negativos).

S&P500 vs BENEFICIOS DESPUÉS DE IMPUESTOS

La fiesta continúa, aunque los síntomas de embriaguez tras el rally más intenso y rápido de todos los tiempos es indudable.

Los avances experimentados por los índices americanos desde la segunda semana de noviembre son insignificantes, la subida de los precios se detuvo y desde entonces vienen desplegando estrechos rangos laterales y entornos contractivos de compresión de precios, manifestando cansancio y enormes dificultades para rebasar referencias técnicas relevantes y mientras tanto, van generando lecturas técnicas y de pauta o divergencias dignas de consideración.

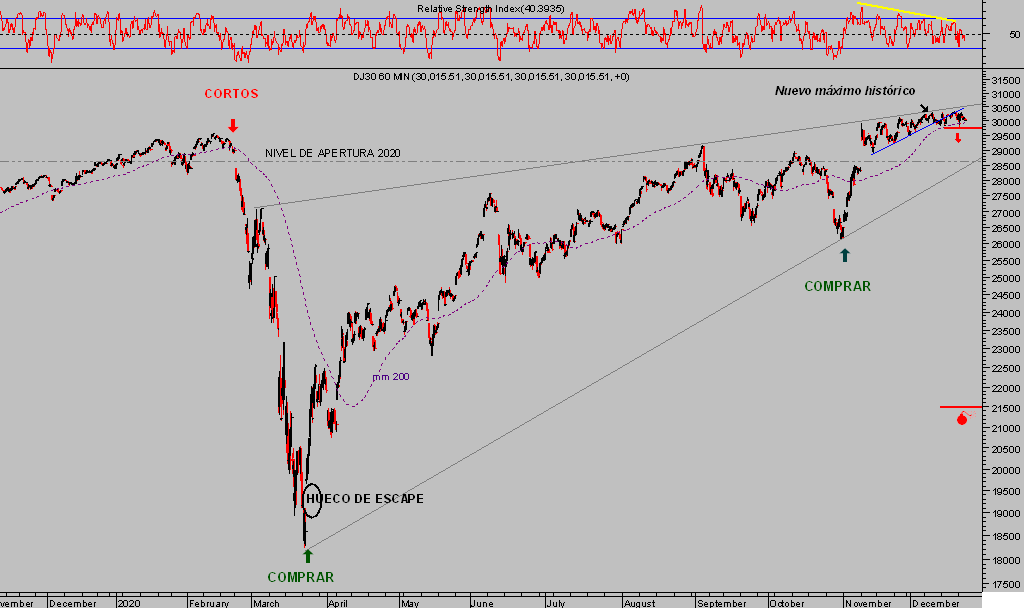

DOW JONES, 60 minutos.

S&P500, 60 minutos.

Desde el 23 de marzo el Nasdaq ha subido más del 80% o el índice de pequeñas y medianas empresas USA -Russell-2000- ha subido un 100%.

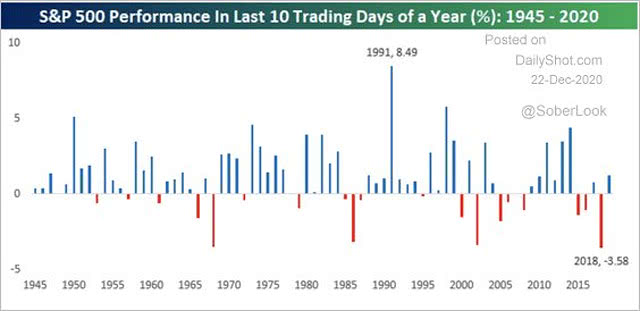

Históricamente, las últimas 10 sesiones bursátiles del año tienden a ser positivas en el mercado USA, según comportamiento del índice SP500, aunque siempre puede haber sorpresas tal como refleja el cuadro siguiente.

El S&P500 cotiza a una distancia de su media móvil de 200 sesiones del 18%, cuatro veces más que la media de los últimos 10 años, y la carrera hacia fin de año se produce con un nivel de complacencia histórico y de posicionamiento también histórico y sólo comparable con los máximos alcanzados en los máximos de la burbuja tecnológica que implosionó en el año 2000.

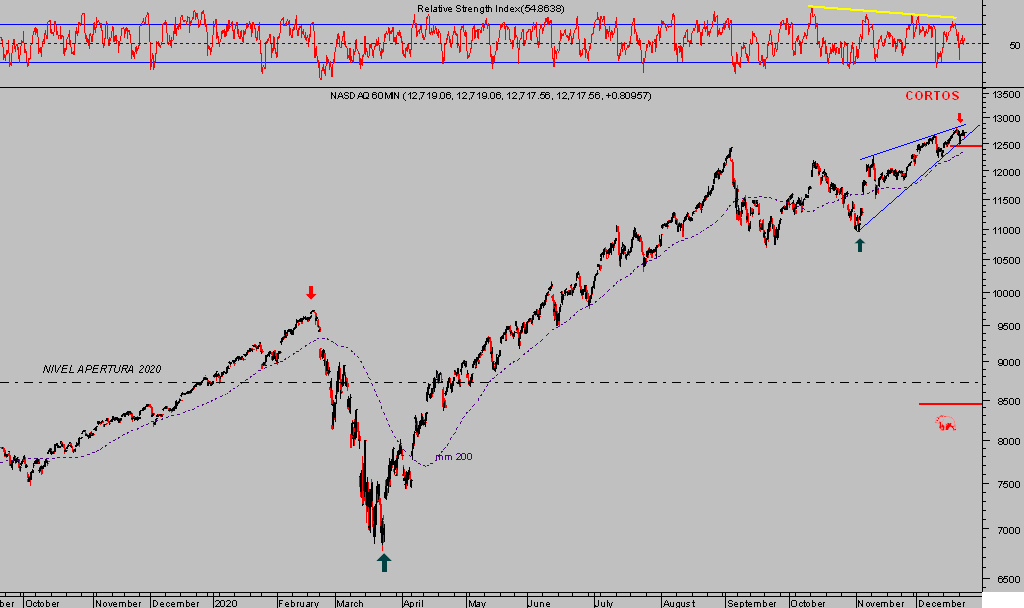

La imagen técnica del Nasdaq es similar a la del resto de índices USA y las lecturas y proyecciones (reservado) no muy distintas.

NASDAQ-100, 60 minutos.

Mantenemos interesantes estrategias operativas de muy sencilla aplicación, riesgo bajo y limitado, orientadas a aprovechar el escenario de mayor probabilidad.

Mañana incluiremos nuevas estrategias para encarar no sólo la recta de fin de año, sino el nuevo año con posiciones de cartera realmente prometedoras.

Recordemos que la determinación de las autoridades para apuntalar los mercados (políticas de reflación de activos) y manipular las cotizaciones, o que las condiciones monetarias son las más laxas de la historia y presuntamente impedirán que se produzca un evento de mercados violento y duradero, esperar un desenlace tipo crash o crack no parece la postura más recomendable.

Aunque sí conviene esperar volatilidad y algún susto en el camino que, a priori, las autoridades previsiblemente tratarán de convertir de nuevo en oportunidad para comprar más barato o «buy the dip», aunque se trate de una idea perversa para la estabilidad futura de los mercados.

FELICES FIESTAS A TODOS,

MUCHAS GRACIAS POR SEGUIRNOS Y LEER ESTAS LÍNEAS DE ANÁLISIS Y OPINIÓN.

DESEO A TODOS SALUD Y UN PRÓSPERO AÑO NUEVO. (colaboramos satisfactoriamente en conseguir el segundo deseo, el primero responde más a la responsabilidad personal y quizá al azar, también del colectivo).

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta