Previo al dato final y guinda de la semana, hoy se publicará el PCE, ayer se hicieron públicos interesantes y erráticos datos macro en Estados Unidos, como las peticiones de subsidio al desempleo, los Pedidos de bienes Duraderos de abril o la primera revisión del PIB del primer trimestre.

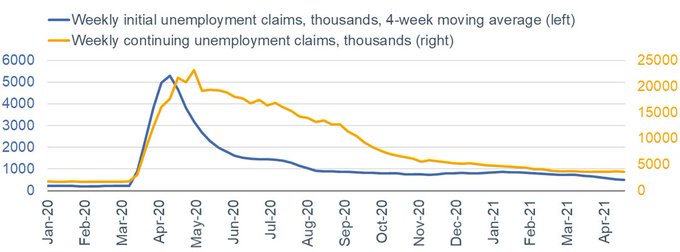

Las peticiones de subsidio continuaron bajando, ahora se encuentran en 406.000 al caer en casi 40.000 respecto a la semana anterior, el acumulado de las últimas 4 semanas cedió también hasta 3.640.000, cien mil menos que la semana pasada.

La tendencia a la recuperación continúa y se espera avanzará adicionalmente en próximas fechas, coincidiendo con el final de algunas de las ayudas y subsidios por parte de diversos Estados y motivo que debe incidir en mayor ritmo de contratación de personal.

PETICIONES SUBSIDIO AL DESEMPLEO, USA.

Los Pedidos de Bienes Duraderos resultaron inferiores a lo proyectado por el consenso, defraudaron las expectativas de mejora del +0.8% y de un +0.7% para los Pedidos ex transportes pero finalmente cayeron hasta un negativo -1.3%, mientras que la subyacente, excluyendo la partida de transportes, rebasaron expectativas al aumentar el 1%.

Las ventas de vehículos y aeronaves son de volumen multimillonario, provocan volatilidad y ruido estadístico, y al excluir la partida del total queda representada una imagen más realista de la evolución de los Pedidos.

Desde la potente recuperación de los pedidos al reabrir la economía tras el confinamiento la primavera pasada, los Pedidos de Bienes Duraderos han entrado en una fase de letargo y tendencia sostenida a caer. Tendencia que se esperaba fuese quebrada ahora, con la inmunización en marcha y apertura total de la economía, animada además con los suculentos programas de subsidio.

Al margen de la menguante evolución de los Pedidos, también del negativo dato de abril, el comportamiento comparado año a año ha mejorado muy notablemente, un +52%.

La intensidad de la recuperación parece estar perdiendo fuelle, en próximos meses concluirá el efecto estadístico que está maquillando los datos comparados de este año con los del pasado, el peor en un siglo, y también concluirán los programas de estímulo. Será entonces el momento de la verdad.

De momento, el avance del PIB continúa vigoroso y la revisión del dato de PIB del primer trimestre publicada ayer, dejó la tasa en el mismo nivel anunciado por el dato preliminar, en el +6.4%. Los efectos extraordinarios antes citados que impulsan al alza los datos macro deben continuar y previsiblemente incidirán considerablemente sobre el PIB de este año.

De otro modo, los esfuerzos monetarios y fiscales tan sólo habrían servido para posponer lo inevitable y enriquecer a las clases más favorecidas, el PIB interanual crece a ritmo de sólo un +0.4%.

PIB INTERANUAL. USA

La economía americana está creciendo, pero a las tasas más bajas desde la gran depresión y lo preocupante es la tendencia de largo plazo, bajista.

PIB ANUAL USA.

Las políticas monetarias implantadas desde hace más de 20 años y más intensamente aplicadas desde la crisis Subprime, resumida en intentos de comprar crecimiento contra deuda, crean sensación de estabilidad y crecimiento económico pero errático, a trompicones, que cesa cuando finalizan la liquidez y los estímulos.

El crecimiento orgánico y sostenible de la economía debe basarse en el emprendimiento, el trabajo, mejora de los procesos productivos, innovación, en el crecimiento de las clases medias, en inversiones productivas, mejora de la productividad, etcétera…

Sin embargo, el crecimiento de los últimos tiempos es una especie de espejismo que está destruyendo las clases medias, no mejora la productividad, aumenta la inversión pero especulativa y en los mercados financieros mientras la inversión productiva decae, la productividad apenas mejora, la desigualdad se disparada y la pobreza también.

Como resultado, la economía actual adolece de fortaleza alguna y sostenibilidad. El mercado laboral explica, en parte, el problema económico estructural.

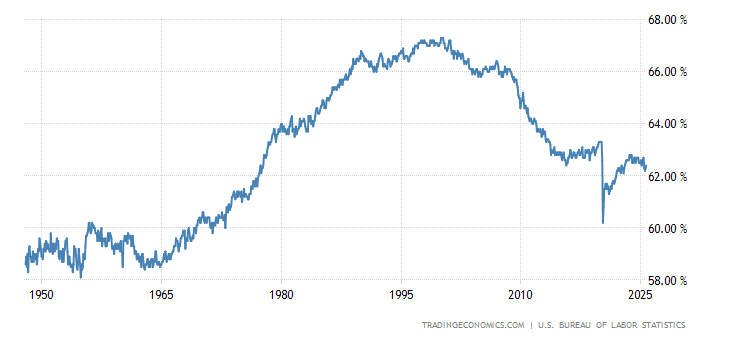

La participación de la fuerza laboral refleja el dinamismo de la economía, estuvo mejorando durante décadas hasta casi alcanzar el 68% en el año 2000. Desde entonces, coincidiendo con las nuevas teorías monetarias y aplicación de políticas heterodoxas (QEs, rescates, liquidez, tipos cero ad infinitum…), la economía de verdad comenzó a dejar paso a otra de carácter más artificial, la de hoy.

La participación de la fuerza laboral comenzó a deteriorarse en el año 2000 y ha dibujado una tendencia negativa desde entonces, hasta el 61% actual.

PARTICIPACIÓN FUERZA LABORAL USA.

La diferencia supone cerca de 7 millones de empleos perdidos estructurales que, por cierto, no pasan a engrosar las cifras de desempleo oficiales. Eliminar a este tipo de parados del recuento explica, en parte, la baja tasa de paro USA. En 1994, el gobierno USA decidió aplicar una nueva metodología al cálculo de la cifra oficial de paro, excluyendo a los desempleados considerados «desanimados de largo plazo».

El Sr. John Williams, de www. ShadowStats.com, realiza un seguimiento comparativo de la evolución de la tasa de paro actual (la tasa oficial U-3 y la más amplia U-6 que incluye a los «desanimados» de corto plazo y a aquellos empleados sólo a tiempo parcial cuando desearían trabajar a tiempo completo) con la que habría aplicando la metodología de cálculo previa a 1994, vean:

Además de que el desempleo es elevado, los salarios reales han estado prácticamente estancados durante los últimos 20 años, más o menos desde el inicio de las políticas monetarias «todo-vale». Actualmente los salarios están creciendo, según el Bureau of Labor Statistics crecieron un +2.8% en 2020 y la competencia entre empresas para cubrir puestos de trabajo (analizada en distintos posts) está relanzando aún más el alza de los salarios y condiciones económicas de los trabajadores, cuestión que presiona al alza la inflación.

Los salarios subieron en 2020 un +2.8% y es buena noticia pero mientras tanto, el coste de comprar una vivienda crece más del doble, el coste de los suministros también, el de los alimentos y productos básicos o los artículos de primera necesidad de ha disparado varias veces por encima de los salarios.

Trabajan cada vez menos ciudadanos, la gran mayoría de empleados lleva dos décadas perdiendo capacidad adquisitiva, también aumentando sus deudas, se empobrecen y el consumo que es la base de la economía se debilita. El consumo en USA aporta algo más de dos tercios a la formación del PIB.

Así las cosas, las autoridades buscan el milagro económico a través del helicóptero monetario, de regalar dinero a la gente para que el consumo no decaiga. Productividad, emprendimiento, inversión, etcétera, han sido reemplazados por dinero fake, ¿sostenible?.

Para las bolsas si, de momento, atendiendo a su comportamiento cabría esperar un rebrote económico histórico y potente.

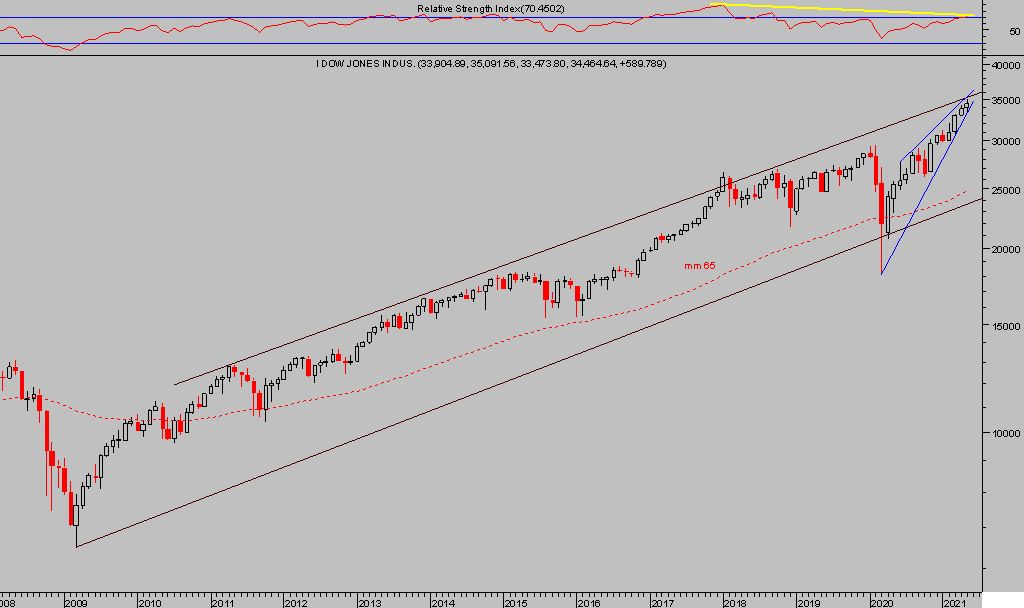

DOW JONES, semana.

El gráfico anterior recoge la evolución del Dow desde 2008, impecable frente al de la evolución de la economía arriba expuesto y motivo por el que el famoso Ratio Buffett, de capitalización bursátil entre PIB, ha alcanzado cotas inimaginables y supera el 200%.

Niveles record y peligro históricos que reflejan la perversión del sistema.

BUFFETT RATIO.

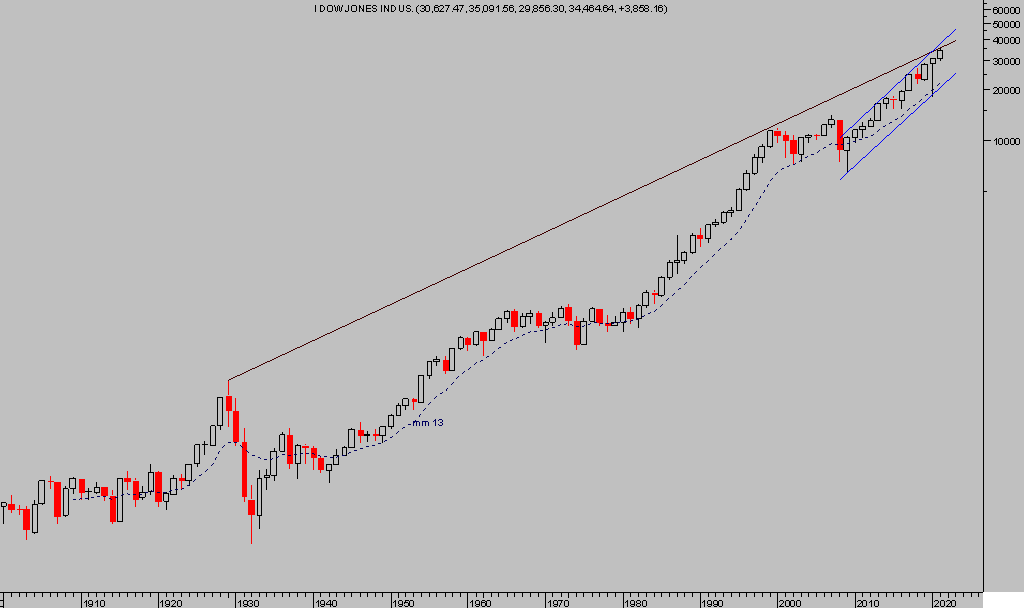

El rally bursátil de la última década ha sido estelar e histórico en términos de alzas y tiempo en conseguirlas, aunque sólo un tramo más en la tendencia estructural que viene dibujando el mercado en el último siglo.

DOW JONES, anual,

Atendiendo a las valoraciones, analizando también las estructuras de precios de medio y largo plazo y análisis técnico en general, es imprescindible que el rebrote económico en marcha sea realmente sorprendente por fuerte, robusto y duradero, o bien los peores augurios para las bolsas se harán realidad.

DOW TRANSPORTES, diario.

No necesariamente se tiene que producir un crash, las autoridades monetarias y sus políticas de reflación de activos e intervención ad nauseum de los mercados harán lo posible por evitar un evento de desplome precipitado y desordenado de las cotizaciones.

Aunque tampoco podrán mantener arrestadas las dinámicas habituales de comportamiento de los mercados sien die, ni erradicarán la influencia de los ciclos y su impacto en las cotizaciones. Si bien cabe esperar control y manejo de las cotizaciones para evitar un crash, también que las bolsas USA pueden permaneces estancadas durante muchos años y desplegando pautas de comportamiento lateral prolongadas al estilo de los años ´60 y ´70 o durante la primera década de este siglo, tal como se observan en el gráfico de largo plazo de más arriba.

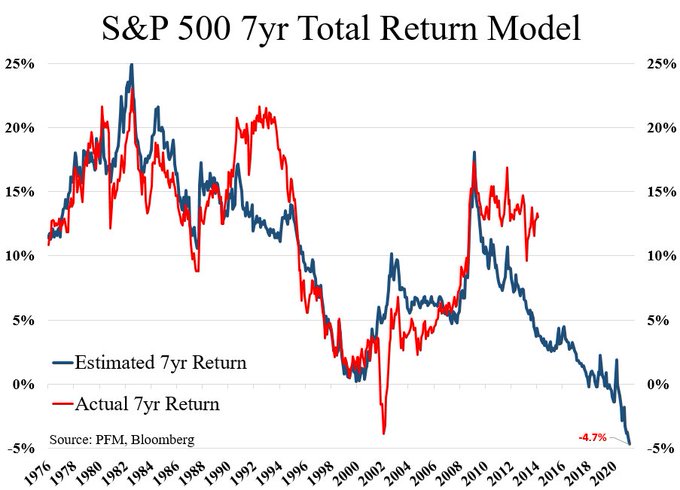

El entramado actual de valoraciones, previsiones de crecimiento económico y endeudamiento masivo sugieren que invertir en estos momentos con horizonte temporal de largo plazo es apuesta perdedora asegurada, al menos para plazo de 7 a 10 años.

Las políticas de manipulación de las cotizaciones y arresto decretado de la volatilidad y de la libre formación de precios pueden encontrarse también con dificultades y fallar en cualquier momento, particularmente en caso de que la «transitoriedad» de la inflación defendida por la FED no se cumpla y los precios continúen subiendo sin orden.

La FED ha advertido que permanecerá impasible, sin actuar como debería, aunque la inflación suba, si lo hace quizá se vean forzados a reducir algo la creación de $120.000 millones cada mes, pero es muy improbable que decidan eliminar el QE por completo y más aún que suban los tipos para aplacar las presiones inflacionistas, al menos por el momento.

Atención al dato estrella de esta semana, se publica hoy a las 14:30 hora española el Personal Consumption Expenditures -PCE- o testigo de inflación preferido por la FED.

Existen distintos activos que por valoraciones y previsiones en un futuro económico vulnerable y convulso, se comportarán favorablemente y especialmente en caso de asistir a brotes inflacionistas, los que la FED asegura no se producirán, y mantenemos interesantes recomendaciones abiertas (algunas con rentabilidad +25% en pocas semanas) con unas perspectivas muy atractivas, brillantes en la medida que la inflación sorprenda y la probabilidad de que lo haga no es baja.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta