El Dólar ha comenzado el repunte o proceso de recuperación proyectado desde hace semanas por diferentes testigos, aunque de manera ordenada y aún ligera, se trata de un factor de riesgo para los mercados ya que equivale a un cierto endurecimiento de las condiciones monetarias y además encarece el coste de multitud de deudas contraídas por países emergentes en esa moneda.

El comportamiento de los bancos centrales es uno de los factores de incidencia sobre el cruce de monedas, la FED está subiendo tipos mientras que el BCE sigue parado y manteniendo tipos negativos y el combinado es un aliciente más para comprar dólar.

La semana próxima será la reunión del FOMC de la Reserva Federal de mayo y con el fin de digerir y evaluar impacto de la reciente subida de tipos no se esperan cambios en esta ocasión, pero sí para junio.

Por otra parte, hoy se reúne el Consejo del BCE, después de que Draghi reconociese a principio de semana síntomas de ralentización económica en Europa y dejó abierta la posibilidad de modular el programa QE de compra de activos más allá de septiembre, la fecha inicialmente estimada para su final.

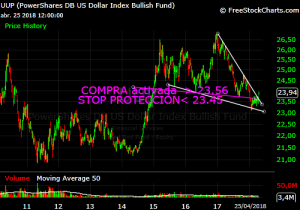

El cruce Euro Dólar alcanzó máximos a mediados de febrero en el entorno 1.2550 y hoy cotiza por debajo de 1.22. Los diferenciales en el momento del ciclo de política monetaria, diferenciales de tipos EU-USA, mayor ralentización en la economía europea que en la americana desde el pasado mes de diciembre o lecturas de posicionamiento COT, nos invitaron a analizar en detalle el entorno técnico y sugerir una estrategia casi exenta de riesgo que está comenzando a generar rentabilidad, vean gráfico:

UUP semana

Aunque en tanto que el convencimiento de los inversores se intensifica en favor del Euro, y de acuerdo con la historia y análisis COT se están equivocando, sus apuestas de Dólar frente al resto de monedas son justamente opuestas, vean:

El Euro supone un 56% de la cesta de monedas que conforma el Dólar Index y por tanto su comportamiento se impone al resto, aunque esto también explicaría el motivo del largo periodo de rango lateral en zona de mínimos -máximos en el cruce Euro Dólar- iniciado el pasado mes de enero.

DÓLAR INDEX semana

Por otra parte, la marcha de los beneficios empresariales USA estimada para este año será estelar, si se alcanza el +18-20% de mejora previsto, pero el mercado se muestra inquieto con el riesgo de que se trate de la flor de un día.

Esta semana han presentado resultados empresas industriales de primera línea, asociadas al ciclo y muy sensibles al momento económico como 3M o Caterpillar y, sin haber defraudado, la respuesta de los inversores ha sido decididamente negativa. Ventas fuertes y caídas superiores al 6% en cada caso sólo en la sesión del martes.

También la banca ha presentado su mejor resultado desde la crisis y…

… sin embargo, los inversores han reaccionado sin alegría alguna, con ventas incluso. Vean la evolución y aspecto técnico del sector.

XLF semana

Existen problemas estructurales en el sector bancario que las autoridades tratan de solventar con inyecciones de regulación, de liquidez, fiscales y demás prebendas. Un bálsamo que ha reparado graves desequilibrios de capital y mejorado balances pero no la cirugía necesaria para extirpar los quistes de fondo. La banca afronta el proceso de subida de tipos con unos niveles de endeudamiento disparados y habrá brotes de morosidad importantes y costosos.

El aplanamiento de la curva de tipos es mala noticia, el margen neto de intereses de la banca es muy bajo dado el entorno monetario y según opina el experto Daniel Lacalle «Net Income Margins Poor and ROIC way below WACC into a downturn… Hard to get excited…»

El aspecto técnico del sectorial bancario USA denota fragilidad en su estructura de precios y muy elevada probabilidad de caídas en próximas semanas. Sell in may?

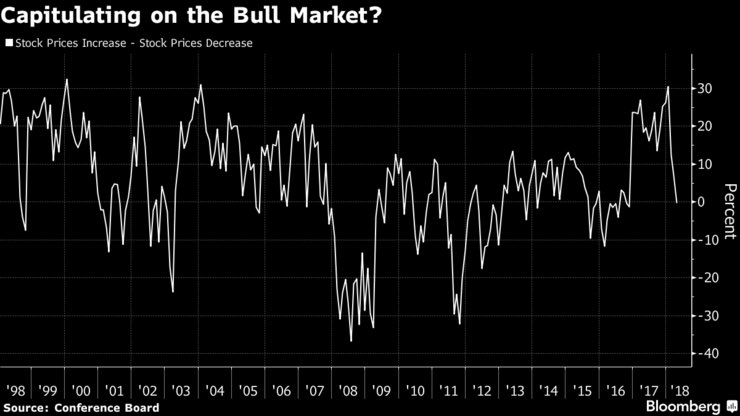

Los inversores particulares han sufrido los latigazos bursátiles sucedidos desde el pasado mes de enero, cuyo impacto después de meses de complacencia total se aprecia también en el sentimiento. Por primera vez desde 2016 los inversores esperan rentabilidades negativas para los próximos 12 meses, según encuesta del Conference Board.

Sin embargo, aún no se trata de lecturas extremas de sentimiento ni por tanto se pueden calificar de capitulación de los inversores o el típico comportamiento que argumenta en favor de una limpieza de mercado completada. Aún cabe esperar continuación correctiva de corto plazo aunque la pauta de fin de mes siempre puede obrar milagros y posponer las caídas unas sesiones.

Tampoco se observan síntomas de capitulación en las encuestas de la Asociación Americana de Inversores Individuales -AAII- que todavía presentan un 37.8% de inversores con predisposición alcista, frente a 33% de neutrales y 29% de bajistas.

Ayer las bolsas repuntaron ligeramente al alza tras la fuerte caída de sesiones anteriores que condujo a los índices a zonas de control y referencias técnicas peligrosas. El efecto de la pauta de fin de mes parece haber comenzado a actuar y bajo esta influencia cabe esperar un comportamiento lateral alcista de las bolsas para las próximas jornadas.

DOW JONES, semana.

El escenario de mayor probabilidad continúa advirtiendo (reservado suscriptores) con los expertos en espera de conocer la decisión final de Trump respecto a Irán, con intenciones de romper el acuerdo nuclear firmado por Obama en 2015 e imponer nuevas sanciones económicas a Irán que tendrá que hacer públicas antes de la fecha tope establecida el 12 de mayo.

Las implicaciones sobre el mercado del crudo y en general sobre economía, inflación o tipos de interés, detalladas en post recientes, son de calado suficiente como para centrar mucho la atención. El primer ministro francés, Sr Macron no ha salido especialmente optimista de los encuentros con Trump y sus conversaciones referidas a Irán. Es un asunto con ramificaciones relevantes que va a generar volatilidad en un periodo del año estacionalmente volátil.

Este fin de semana Trump recibe a la Sra Merkel, quien mantiene interés en preservar el acuerdo nuclear con Irán, igual que Europa en general, pero además tratará asuntos de gran enjundia como los conflictos comerciales, Siria, relaciones con Rusia, etcétera… La primera reunión que mantuvieron Merkel y Trump fue muy decepcionante. Veremos esta!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta