La decisión de las autoridades americanas de posponer las medidas de control de déficit ha tenido un efecto muy positivo en el mercado de acciones, que desde entonces lleva disfrutando de un cómodo rally sin apenas sobresaltos y con volatilidad en claro descenso.

La administración americana y el congreso se enfrentan de nuevo a la realidad fiscal de un país que se desangra económicamente y que requiere ajustes inmediatamente. Pueden sortear de nuevo las decisiones difíciles posponiendo a futuro cualquier medida, ya es costumbre.

Los inversores acostumbrados al comportamiento del mercado en las últimas semanas, estímulo respuesta de Paulov, descuentan como mínima la probabilidad de que se produzca un brusco movimiento en el mercado.

Según Intrade.com, el 92.4% espera que el 28 de febrero el Dow Jones cierre por encima de los 13.500 puntos. Sin embargo, tampoco esperan grandes alegrías y tan sólo un 48% espera que el índice se encuentre por encima de los 14.000 puntos.

Las autoridades tendrán que olvidar la estrategia de aplazar las decisiones difíciles y actuar con celeridad, los inversores están perdiendo al confianza en las finanzas USA (deuda de $16.357 trillion y crecimiento económico estancado) y no compran la deuda que sí necesita vender el Tesoro, de manera que se la tiene que endosar a la FED, vía QEs, Juan Palomo.

A menos que el Congreso actúe, «the sequester» entrará en vigor en marzo, por tanto en las próximas dos semanas deberían presentarse las medidas de control de déficit.

Los inversores aparentan calma, según la lectura que presenta el mercado, pero realmente hay un trasfondo de incertidumbre inmediata en parte vinculada al recorte de gasto y otra menos inmediata con el aplazado precipicio fiscal.

La gran incógnita del efecto multiplicador derivado de las medidas de austeridad esperadas no pasa desapercibida. La economía USA está estancada y cualquier retraimiento en el gasto podría causar efectos desestabilizadores.

¿Actuaría la FED adicionalmente, aumentando el desprestigio ya conseguido, o permitiría una corrección en los mercados?.

El mercado debería experimentar a un proceso de ventas de acciones tras analizar el impacto de los recortes, con especial incidencia en los sectores más afectados. También, la volatilidad debería permanecer elevada durante unas semanas, en espera de nuevos datos económicos que permitan conocer el impacto real de los recortes.

En las últimas sesiones, numerosos inversores han apostado por estrategias muy contundentes encaminadas a rentabilizar un eventual proceso de caídas de precios y subidas de volatilidad.

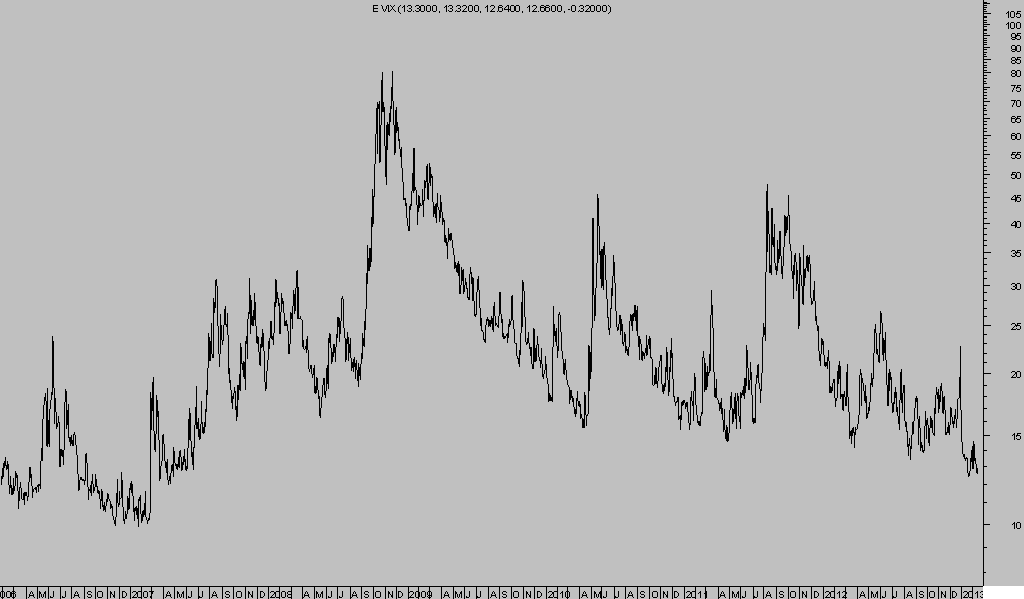

INDICE DE VOLATILIDAD VIX, diario.

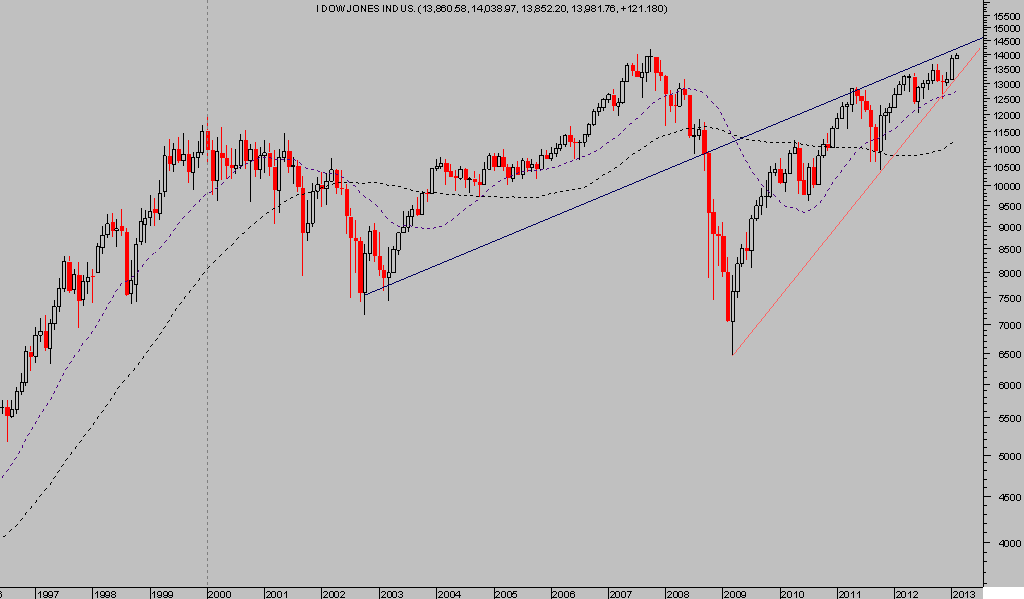

DOW JONES, mensual.