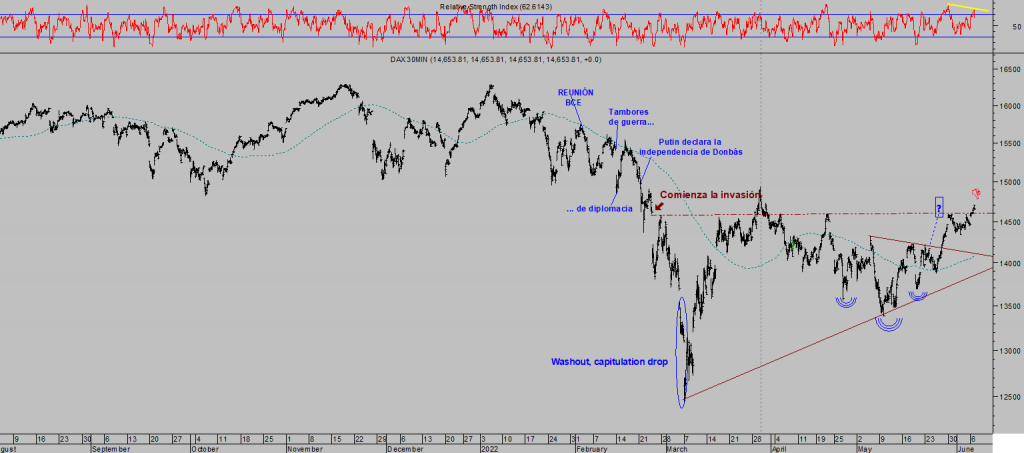

El mercado de acciones europeo disfrutó de un gran subidón en la sesión de ayer, después de más de una semana de fuertes ganancias, debido principalmente a un nuevo intento de las autoridades monetarias por manejar los nervios de los inversores e inestabilidad de los mercados.

DAX-40, 30 minutos.

A falta de argumentos fundamentales de peso y capaces de tomar el control de las decisiones de inversión y dirección de las cotizaciones, el BCE se prepara para volver a actuar sobre el sistema, mediante sus ya famosas herramientas heterodoxas, e intervenir artificialmente sobre los mercados de deuda.

Según publica el Financial Times, el BCE estaría preparando un programa de compra de bonos soberanos orientado a las economías más frágiles y vulnerables (periféricos, PIGS?) ante las inminentes subidas de tipos y más aún ante el fin del QE este 30 junio.

La abundancia masiva de liquidez ha sido la herramienta usada y abusada por los bancos centrales como estabilizador y amortiguador de volatilidad en los mercados durante años, ha sido el combustible necesario para elevar las cotizaciones, para mantener bajos los tipos de interés en el mercado secundario, generar un efecto riqueza que a su vez estimulaba el consumo, además de otras consecuencias menos bondadosas.

Cést fini?

Entre las consecuencias indeseables de las políticas monetarias de los últimos años está crear crecimiento económico artificial y a trompicones, distorsiones históricas economía-mercados, excesos de valoración, disparar la inflación, inducir al exceso de confianza y menosprecio por el riesgo por parte de los inversores, emisión de capital sin fundamento por parte de empresas sin proyecto ni viabilidad, etc…

Se aproxima el momento de retirar las dosis de dopamina al sistema y no está nada preparado. Más bien al contrario, la economía europea está en peligro cierto de entrar en recesión y los datos macro publicados en las últimas semanas vienen empeorando, particularmente los del motor económico de la UE; Alemania.

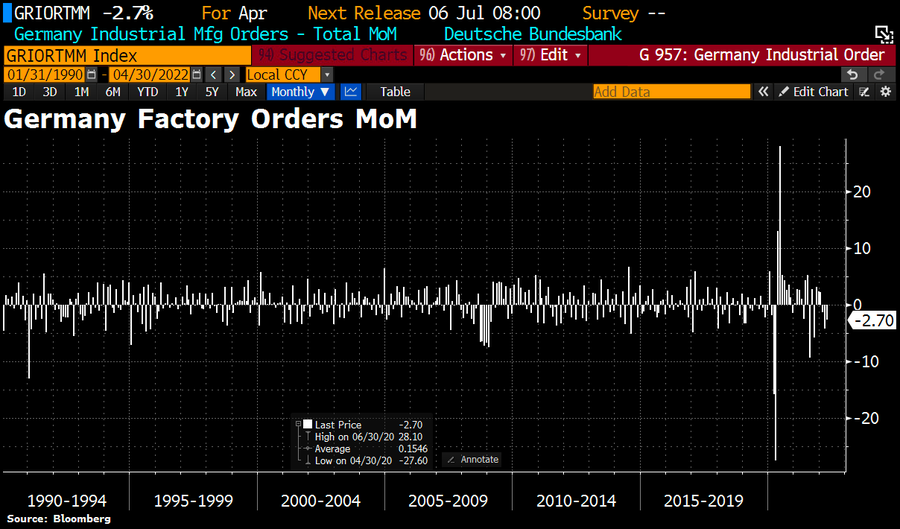

Después de unos datos de inflación desbocada (IPC e IPP), de productividad bien negativos, de PIB creciendo casi al 0% tras la caída del trimestre anterior, de sentimiento del consumidor y empresarial muy negativo y expectativas también deprimidas, caída de las ventas al menor del -5.4% interanual, etc… hoy se ha publicado el dato de pedidos a fábrica.

Los pedidos han caído por tercer mes consecutivo, un -2.7% cuando se esperaba una recuperación del +0.3%, debido principalmente a la profunda caída de pedidos de fuera y la tasa interanual queda en un abultado -6.2%.

El impresionante encarecimiento de la energía, también de la mayoría de los costes/inputs, combinados con la escasez de oferta están dañando de manera muy particular a la industria manufacturera y exportadora. originado una gran pérdida de competitividad.

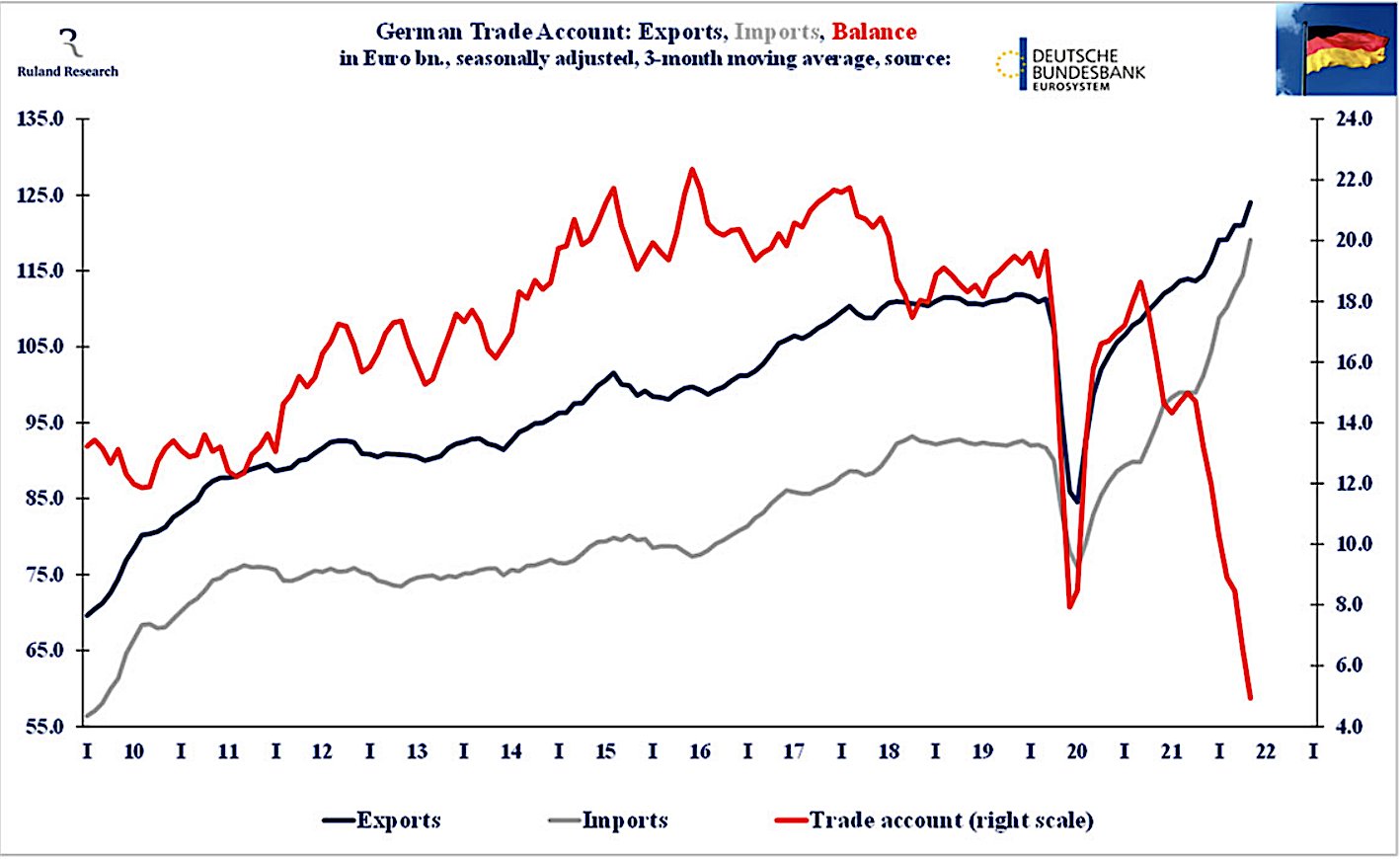

La maquinaria exportadora de Alemania, motor de la UE ha dejado de generar los abultados superávit por cuenta exterior de los últimos años.

El BCE celebra su Consejo de junio este jueves y expondrá las novedades telegrafiadas por las autoridades y que el mercado ya descuenta, elevar los tipos de interés muy lentamente, más un gesto que una acción seria y determinada para frenar la inflación, y anunciar el fin del QE para este 30 de junio.

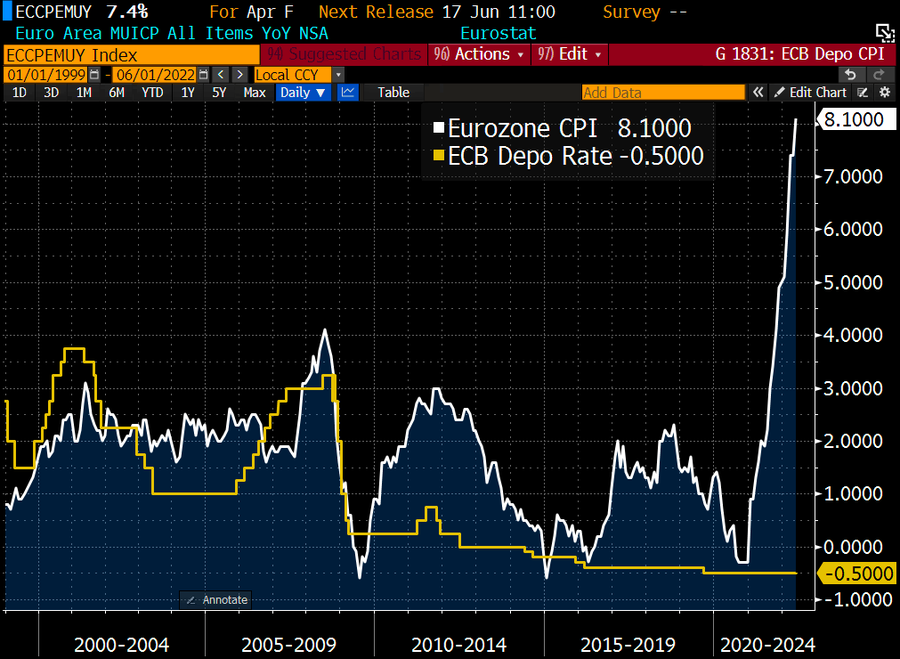

IPC EUROPA vs TIPOS FACILIDAD DEPÓSITO BCE

Escuchar a las autoridades monetarias hablar de preocupación por la marcha de la inflación y sus consecuencias después de haber visto el gráfico anterior suena a broma de mal gusto.

En principio, se espera que el BCE anuncie subidas de 0.25 puntos en la reunión del 21 de julio y otra igual en la del 8 de septiembre

En vista de la inestabilidad financiera, es probable que aproveche para anunciar un programa específico para dar soporte a la deuda de los países más vulnerables. Sólo a los PIGS?.

La situación de Alemania, de su economía y mercados de deuda o de las expectativas, tampoco es positiva, menos considerando el peaje a pagar después de haber estado dependiendo tanto y durante tanto tiempo de la energía rusa.

La rentabilidad del Bund (Bono alemán a 10 años) ha subido hasta niveles de 2014 y aunque continúa históricamente en niveles históricamente bajos, la tendencia inquieta:

RENTABILIDAD BONO ALEMANIA 10 AÑOS.

El repunte de la rentabilidad de la deuda en Italia ha sido aún más severo y considerando el impresionante nivel de deuda (Ratio Deuda-PIB = 151%), es motivo para la inquietud.

RENTABILIDAD BONO ITALIA 10 AÑOS.

Este mes la Reserva Federal comienza a revertir la postura expansiva y los beneficios artificiales a desaparecer, dejando paso al consecuente regreso a la normalidad. El mercado también lo ha descontado y de momento ha ajustado la rentabilidad de la deuda, vean Bono a 10 años:

RENTABILIDAD BONO USA 10 AÑOS.

Este viernes se publica el, muy relevante para los mercados por motivos expuestos en post reciente, dato de IPC y la semana que viene se celebra la reunión del FOMC de junio, los días 14 y 15.

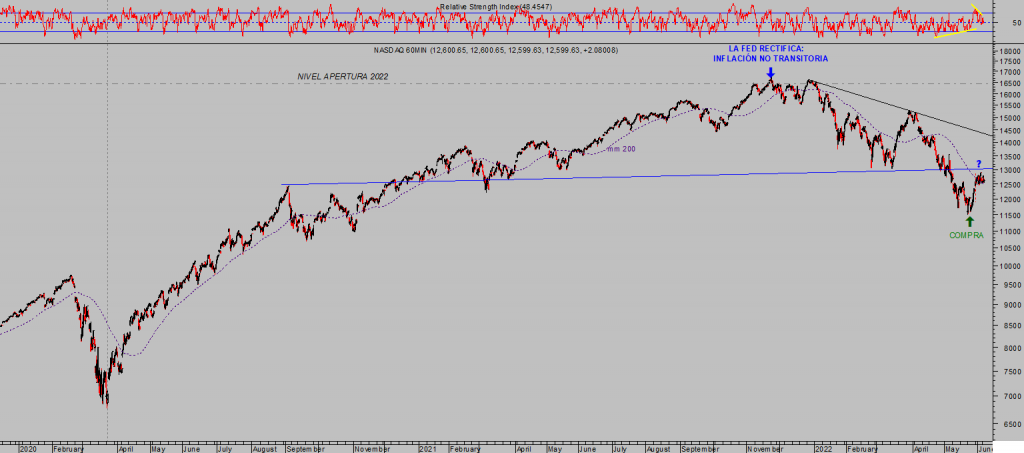

Las bolsas recuperaron ayer parte de las caídas del viernes, el Nasdaq subió un +0.4% frente a las caídas del -2.7% del viernes, sin alterar el desarrollo de pauta ni escenario de mayor probabilidad (reservado suscriptores)

NASDAQ-100, 60 minutos.

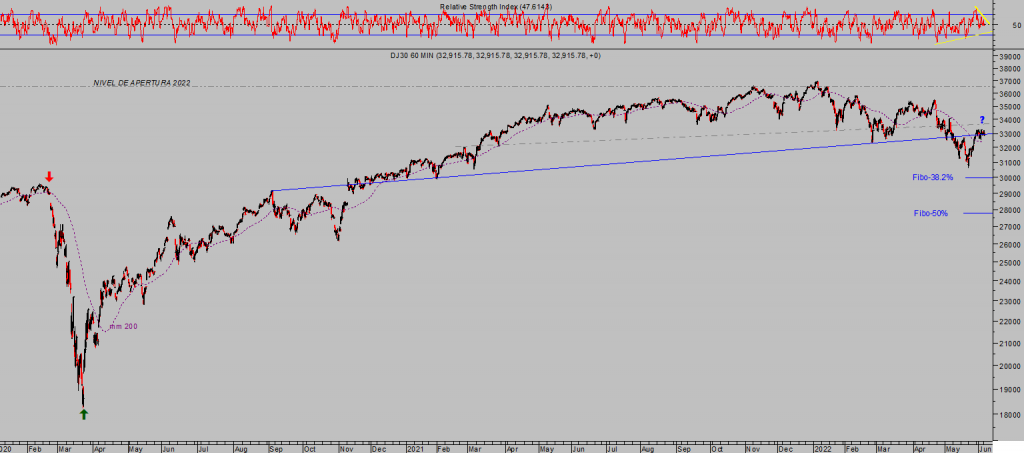

El SP500 y el Dow Jones también remontaron posiciones en la jornada de ayer, muy ligeros +0.31% y 0.05% respectivamente, y quedan también en posición de gran interés atendiendo además a las observaciones mostradas en el post de ayer respecto a las importantes citas y claves previstas para este mes de junio.

S&P500, 15 minutos.

DOW JONES, 60 minutos.

La operación drenaje de liquidez es un peligro para los mercados, es motivo de incertidumbre y aumento de la volatilidad.

Cada vez que el VIX ha subido con fuerza se ha producido una reacción inversa en el mercado de criptomonedas, es decir, volatilidad al alza en el mercado de acciones suele coincidir con caídas del precio del Bitcoin, de acuerdo con el escenario más probable que venimos defendiendo en estas líneas.

En marzo avistamos caídas en el horizonte y señalamos objetivos, cumplidos con gran precisión, ahora el escenario más probable vuelve a apuntar a la baja con objetivo inicial señalado en el gráfico:

BITCOIN, semana

Take care out there!

Las economías y mercados europeos y americanos previsiblemente no podrán soportar la retirada de estímulos de las autoridades, los programas de retirada de liquidez y las subidas de tipos están ahora en el centro de atención y de la comunicación de las autoridades (por motivos evidentes), sin embargo, será cuestión de tiempo que comiencen a retractarse primeo verbalmente y después… ya veremos!.

El Banco de Japón, a la sazón el primero en aplicar políticas monetarias «heterodoxas» con programas QE masivos y tipos cero -ZIRP- durante 30 años y ampliamente criticado hasta que fue directamente copiado por el resto de banqueros centrales, ha intentado normalizar sus condiciones monetarias sin ningún éxito.

Cada vez que lo ha intentado, observando la debilidad y fragilidad demostrada por la economía, como consecuencia de la dependencia creada durante años de dopaje, a continuación ha vuelto la aplicación de nuevos programas QE y en esta ocasión no será una excepción.

El gobernador del BOJ, Sr Kuroda dijo ayer que «Japan is in no way in a position where monetary policy should be tightened». Good luck!

De similar manera, este jueves el BCE anunciará el fin del QE y, presumiblemente, al mismo tiempo el inicio de programas de contingencia monetaria y eventual compra de deuda de los países que lo necesiten.

El endurecimiento monetario previsiblemente será limitado pero no por ello positivo.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta