La buena marcha de los datos de Paro en Estados Unidos, publicados el pasado viernes, apenas se ha trasladado a las cotizaciones bursátiles, el SP50o cerró ayer un 0.3% por encima de los máximos del viernes.

La mejora de la cifra de desempleo se atribuye a un minucioso trabajo de cocina o manipulación de los datos, más que a una recuperación efectiva y real y existen distintos informes que así lo demuestran.

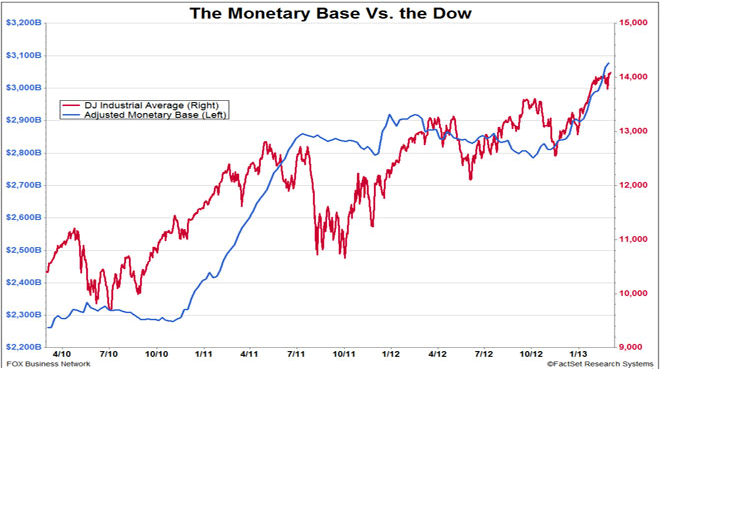

Al margen de los mismos, la comparación de determinadas cifras permite alcanzar una conclusión poco halagüeña… o mucho para el comportamiento futuro de la bolsa cuya evolución, como sabemos y demuestra la gráfica siguiente, depende exclusivamente de la actuación de las autoridades… y habrá programas de expansión adicionales.

DOW JONES vs BASE MONETARIA.

Volviendo con los datos comparados de empleo arriba mencionados, en este momento hay 4.5 millones de desempleados más que hace cinco años, 2.3 millones menos empleados, la población civil «institucional» ha crecido en 9.8 millones, de los cuales se han sumado a la fuerza laboral 0.9 millones mientras que aquellos que no han entrado a formar parte de esa fuerza laboral suben hasta los 9 millones.

Por último, de acuerdo con el US Department of Agriculture cerca de 48 millones de americanos poseían tarjetas de EBTs -Electronic Benefits Transfer- o FOOD STAMPS a finales de 2012, lo que supone un 16% de la población.

Estos datos sugieren la cruda realidad del resultado de los esfuerzos monumentales del gobierno, con el dinero de todos, orientado a reflotar bancos y balances empresariales que aún no ha alcanzado a los ciudadanos ni a pequeñas empresas. La misma historia tristemente repetida en cada uno de los países afectados por la crisis.

Ahora sólo resta el empujón final (más ayudas o QE o programas de compra de activos, quién sabe?) para que, una vez saneados los sistemas empresarial y bancario, estas políticas lleguen a la calle con energía suficiente para generar y consolidar crecimiento económico autónomo y sin apoyos adicionales, para crear empleo, para mejorar la inversión y el consumo y para pagar el reguero de deudas ingentes que se han ido acumulando.

A la larga, el problema demográfico puede provocar que el esperado empujón final se torne fallido viendo cómo las cargas del estado crecen exponencialmente generando una serie de gastos comprometidos a futuro ya hoy imposibles de atender (especialmente vía sanidad y pensiones).

Hace 15 años, había cerca de 1.8 trabajadores por cada ciudadano desempleado mientras que hoy son sólo 1.39, con el agravante de que la expectativa de vida crece -un año por cada cinco- (agravante sólo financieramente y desde la perspectiva del actual sistema de previsión social) y 48 millones de americanos recibiendo Food Stamps (vales o subsidios de comida).

Los bonos… ay los bonos!, parece que tienen todos los astros alineados en su contra, excepto las voluntades del todopoderoso Sr. Bernanke. Así cuando termine la intervención masiva de los tipos de interés y/o comience el proceso de venta masiva de bonos USA por parte de sus acreedores internacionales -China?- será interesante observar su evolución, la respuesta de las autoridades y las derivadas sobre el conjunto de los mercados financieros.

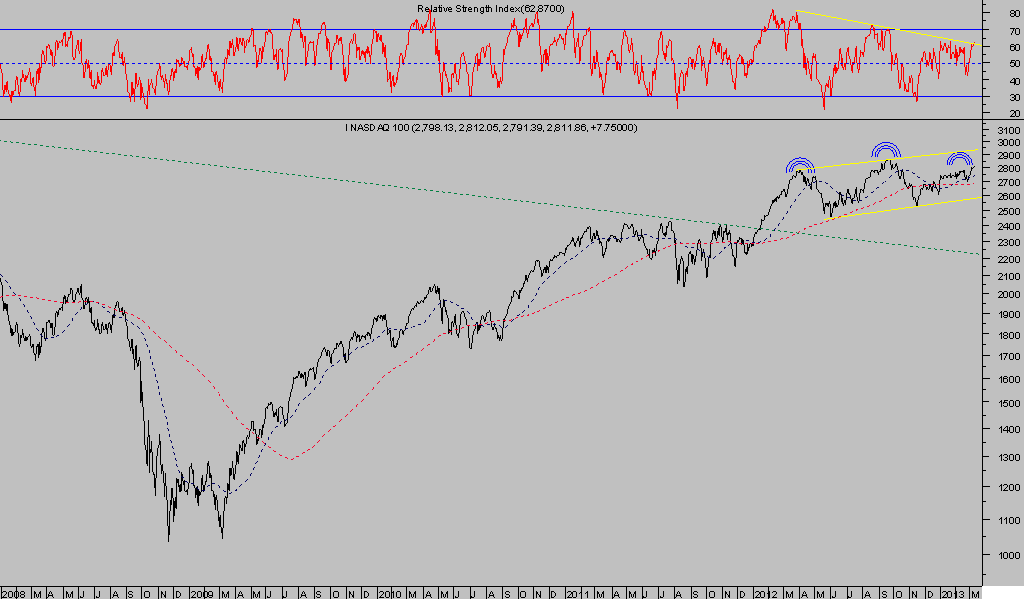

Por el momento, las bolsas continúan bajo los efectos de la anestesia inoculada por «la mano que todo lo mueve», la volatilidad VIX en 11.5, mínimos desde febrero de 2007, mientras los índices arañan nuevos máximos y el Nasdaq diverge claramente sin conseguir tampoco negar la pauta que presumiblemente está dibujando desde hace un año, aquí comentada en numerosas ocasiones y aún vigente, vean gráfico:

NASDAQ-100, Diario