Hoy comienza la reunión de abril del FOMC, una ronda de dos sesiones deliberando sobre asuntos monetarios, evolución económica y financiera que terminará con el tradicional comunicado de la presidenta Yellen, mañana a las 20:15 hora española.

Los inversores afrontan el acto con una calma que se acentuó ayer tras la publicación de datos macro y el mercado estará más pendiente de escuchar y extraer pistas sobre posibilidades de subida de tipos en futuros encuentros.

La siguiente reunión del FOMC, 14 de junio, está muy cerca y las posibilidades de ajuste del precio del dinero son altas a pesar de coincidir en fecha con el referéndum inglés -Brexit- el día 23 de junio, cuyo impacto en volatilidad podría dispararse.

También en junio dará comienzo el programa de adquisición de bonos corporativos y también el BCE comenzará la primera ronda de nuevos TLTRO -2.

El Census Bureau publicó ayer un informe de evolución del sector inmobiliario que apoya la tesis de esperar aplazamiento en las subida de tipos. La venta de casas nuevas descendió en marzo, un -1.5%, por tercer mes consecutivo lejos de una positiva expectativa del consenso.

Se ha hablado mucho de la recuperación del sector inmobiliario y la necesidad de generar efecto riqueza. El post de ayer mostraba el aporte real del sector al efecto riqueza y a continuación observamos la recuperación del sector en contexto histórico:

Los precios también cayeron, por primera vez desde 2010, y este hecho inquieta, especialmente en el área comercial cuyas valoraciones han subido excesivamente en los últimos años, generando una burbuja que tiene visos de haber comenzado a desinflarse.

La inversión se está paralizando y la caída de precios podría avanzar.

La venta de vivienda y coches, facilitada por dinero fácil y barato, ha sido uno de los principales pilares de la recuperación artificial USA. Ahora que ambas partidas acusan los excesos creados sin fundamento, es necesaria la presencia de más testigos o sectores capaces de empujar a la economía.

Según la FED de Atlanta la economía sigue muy ralentizada, el PIB en tiempo real permanece en mínimos y no parece haber encontrado a esos testigos necesarios para relanzar la actividad.

En este contexto, sin anhelada recuperación económica se dificulta cualquier intento de normalizar la política y el FOMC de abril debería pasar desapercibido para los mercados, a menos que el comunicado contenga información concreta o pistas sobre inminente endurecimiento monetario.

Esperando la decisión del FOMC, los índices USA terminaron la sesión de ayer bajando modestamente, -0.20% de media, sin aportar apenas novedades técnicas tras la increíble subida de las últimas semanas.

Unas alzas que han aupado a los índices de regreso a zona de máximos y en casos como el DOW han conseguido rebasar referencias técnicas de control que pueden inducir a esperar ruptura de máximos…

O bien, la superación de referencias técnicas puede tratarse de una ruptura en falso (Fake Out!) y barrida de posiciones.

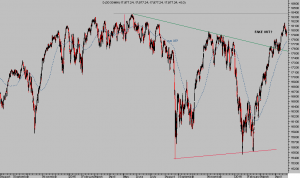

DOW JONES 30 minutos

En cualquiera de los escenarios, subir sin convicción, sin fundamentos económicos ni mejora de beneficios empresariales que lo justifiquen es la receta típica para llevar las burbujas hasta extremos insostenibles que degeneran en duros procesos correctivos posteriores.

Una subida sin duda perfectamente apuntalada detrás de la que se esconde una mano invisible que comienza la casa por el tejado. Apuntalando el «techo» durante más de dos años, como muestra el gráfico siguiente, en lugar de cimentar adecuadamente desde abajo

S&P500, semana

La semana en curso culmina con el final del mes de abril y la estacionalidad positiva del mercado, ambos factores beneficiosos para los activos de riesgo.

A partir de entonces el mercado quedará falto de apoyos cotizando en zona de máximos y habiendo dejado un reguero de divergencias económicas, micro, técnicas, de datos internos…

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta

Un comentario

viendo la gráfica del sector inmobiliario desde los año 40, ya ay voces que especulan que todavía tendríamos que seguir bajando hasta los niveles de los 50. todo es posible en finanzas y mas ahora en el contesto que estamos,EL SECTOR TIENE QUE CORREGIR TODAVÍA AHORA LE TOCA EL SECTOR MEDIO ALTO Y ALTO STADING QUE CORREGIR, ni tampoco es buena inversión tener una segunda vivienda con las nuevas leyes que esta preparando el banco central,

donde se espera una burbuja inmobiliario sera en algunos paises emergente como la india y en el sector de infraestructura sera muy fuerte, ( si no ay guerras antes)