Comienza el mes de agosto, hoy se celebra la primera jornada del nuevo mes en los mercados financieros con las bolsas asiáticas recuperando terreno tras la corrección en China próxima al 9% en las últimas semanas, según el índice de Shangai.

Otros índices chinos han corrido peor suerte y el índice tecnológico se ha dejado algo más del 40%, en parte debido a las restricciones regulatorias impuestas por el gobierno chino para frenar la especulación, quizá más bien para ganar control de un sector al alza sobre el que predomina la participación y gestión privadas.

Según el diario económico americano Wall Street Journal, las decisiones regulatorias introducidas por el gobierno han originado la evaporación de $400.000 millones de capitalización de las empresas chinas cotizadas en USA: «whether China Inc. is still worth the risk following a widening series of regulatory crackdowns that have wiped some $400 billion off the value of U.S.-listed Chinese companies».

Además de la presión del gobierno, la economía del gigante asiático viene semanas presentando síntomas de enfriamiento y los últimos datos de actividad económica, manufacturas y de servicios, han defraudado de nuevo al continuar con la desaceleración iniciada a finales de 2020.

El índice PMI Caixin de manufacturas recién publicado caído hasta 50,3, se esperaba 51, y se acerca peligrosamente al nivel 50 que determina la frontera entre una economía en expansión o contracción.

PMI MANUFACTURERO, CHINA

La bolsa de Shangai ha rebotado hoy un +1.97% gracias a los esfuerzos del gobierno de Li Xin Ping, tras anunciar la creación de un fondo de ayuda de $32.000 millones para empresas del Estado, aunque la novedad que más ha cotizado en los mercados ha sido el anuncio del gobierno de permitir a las empresas chinas salir a cotizar al mercado americano sin restricciones.

Las exigencias regulatorias impuestas por el gobierno a las empresas privadas en los últimos meses han pesado sobre los inversores, ahuyentado inversión extranjera al elevar incertidumbre y riesgos, causando fuertes caídas en compañías bien posicionadas y gestionadas y con perspectivas de crecimiento positivas.

El caso de la compañía de música y contenidos en streaming, Tencent, ha sido sangrante, una compañía que no para de aumentar beneficios y ha caído cerca del 60%, ¿oportunidad de compra? (reservado).

Son diversas las empresas de origen chino que han sufrido en sus cotizaciones las consecuencias de decisiones restrictivas del gobierno y habiendo entrado a formar parte de nuestro «watch list» se postulan como candidatas para el desarrollo de estrategias que esperamos poder elaborar y compartir pronto.

El índice de Shangai ha desarrollado un largo y tedioso rango lateral en el que lleva inmerso un año, cotiza en los niveles de julio de 2020 y su aspecto, no exento de riesgo de recaída, se presenta interesante.

ÍNDICE DE SHANGAI, mensual.

El enfriamiento de la economía china supone una advertencia y un desafío para la recuperación de la economía del resto de países.

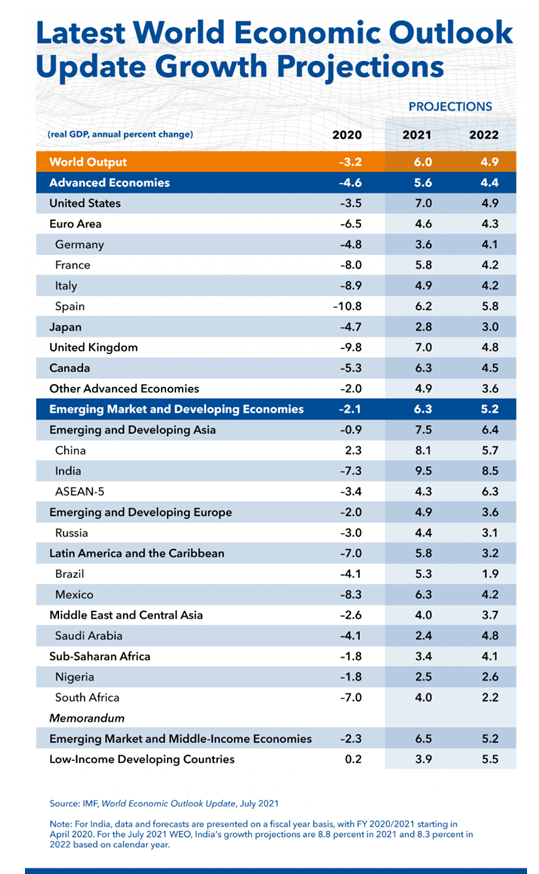

El FMI publicó la semana pasada el informe con las últimas proyecciones de crecimiento económico otorgando a China una previsión de crecimiento de PIB del 8.1% para este año y del 5.7% el próximo. Veremos!.

India y China serán, según el FMI, las economías con mayor tracción y crecimiento económico. Las diferencias de crecimiento entre las economías desarrolladas y emergentes son relativamente bajas, particularmente considerando la gran intervención y estímulos fiscales de los gobiernos en las primeras, además de la monetización salvaje que están llevando a cabo los bancos centrales de las economías «viejas».

Las diferencias derivan también, en parte, de las políticas de reflación de activos, del «everything bubble» que han creado, elevando las valoraciones de las bolsas a niveles prohibitivos y creando un efecto riqueza (aunque realmente mal e injustamente distribuido) que ha facilitado cierta estabilidad e inercia económica.

Las economías emergentes, por tanto, presentan menores expectativas (según el FMI) de crecimiento pero, sin embargo, sus mercados de acciones están valorados de manera más acorde a la realidad de los fundamentales, además las perspectivas de futuro son más prometedoras desde la perspectiva de una dependencia menor al endeudamiento.

Inflar los mercados y estimular el crecimiento económico contra deuda y dinero fake creado «ad hoc», nunca antes se había llevado a efecto en las dimensiones actuales. Así, la situación es nueva y las consecuencias inciertas pero las burbujas de los mercados no lo son y siempre que se han producido después han terminado siendo desinfladas y ocasionando problemas de distinta índole. Incertidumbre, volatilidad, minusvalías generalizadas, suspensiones de pagos, quiebras, recesión, reset, depresión económica…

Continuar en la política de generar inflación de activos para los ricos e inflación al consumo para los pobres se intuye como una receta claramente fallida a medio y largo plazo.

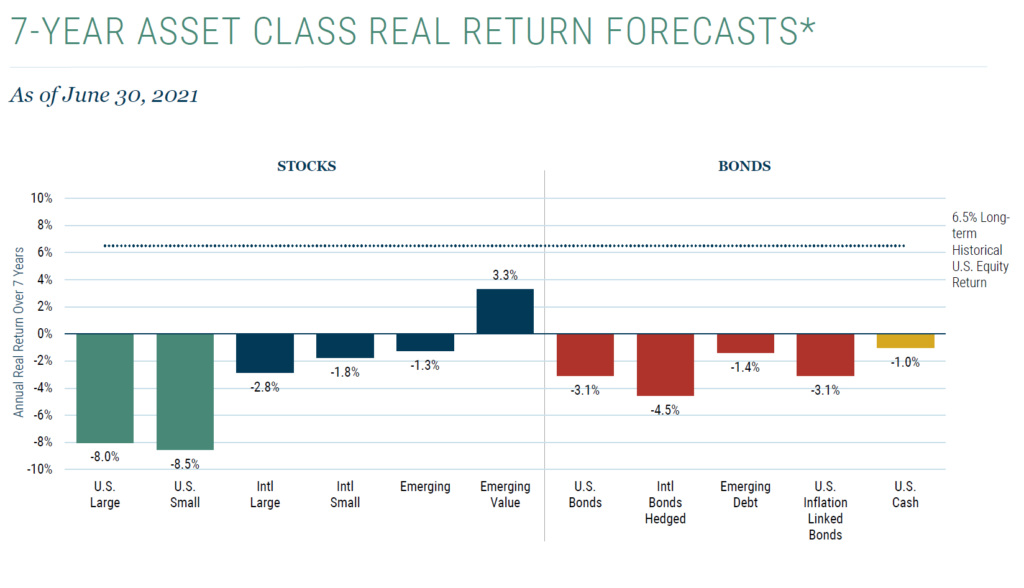

Recordemos las conclusiones extraídas del análisis de previsiones para distintos activos en los próximos 7 años, elaboradas por la firma GMO del Sr. Jeremy Grantham, cuyas interesantes conclusiones compartimos aquí en post reciente.

Vean extracto:

«Jeremy Grantham, prestigioso analista e inversor, fundador de la firma de inversión GMO con cerca de $18.000 millones bajo gestión, observa los acontecimientos con gran desconfianza, casi pavor según las perlas dejadas en una entrevista reciente concedida a Bloomberg, vean:

«Los cuatro presidentes de la Fed posteriores a Paul Volcker (1979-1987) han subestimado el daño económico potencial de la burbujas, son extremadamente peligrosas».

«Lo más sorprendente es la confianza que tienen los mercados en estos cuatro jefes de la Fed a pesar de la ineptitud demostrada al lidiar con las burbujas de activos»

La situación no puede ser más crítica, los bonos, las acciones y los inmuebles están inflados a la vez. Incluso las materias primas se han unido. Es una tormenta perfecta que no ha pasado nunca y en ningún lado»,

«Los últimos 12 meses han sido un final clásico para un mercado alcista de 11 años y hay una sobrevaloración máxima, con una situación parecida a la burbuja tecnológica de 2000»»

Las proyecciones de GMO son las reflejadas en el cuadro siguiente:

Así las cosas, la inversión pasiva previsiblemente dejará de ser el método de gestión de éxito y la selección de activos y sectores, del momentum y timing de mercados, es decir la inversión activa, serán los criterios que marcarán las diferencias en el resultado de las inversiones y presumiblemente serán muy notables.

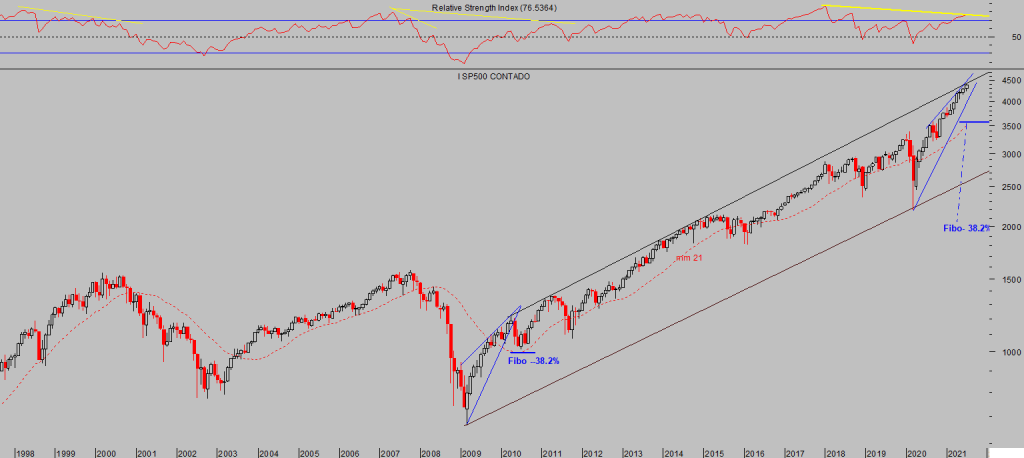

El SP500 ha logrado acumular una secuencia de 6 meses consecutivos de alzas…

S&P500, mensual

… esquivando la errática publicación de datos macro, toda noticia adversa referida a la propagación del virus, testigo técnico o amago de ruptura de pautas y caída de las cotizaciones.

La mayoría de los grandes índices también ha conseguido resistir, a pesar de las imágenes técnicas, divergencias bajistas en todos los plazos temporales y lecturas de agotamiento, ¿hasta cuándo?.

NASDAQ-100, diario.

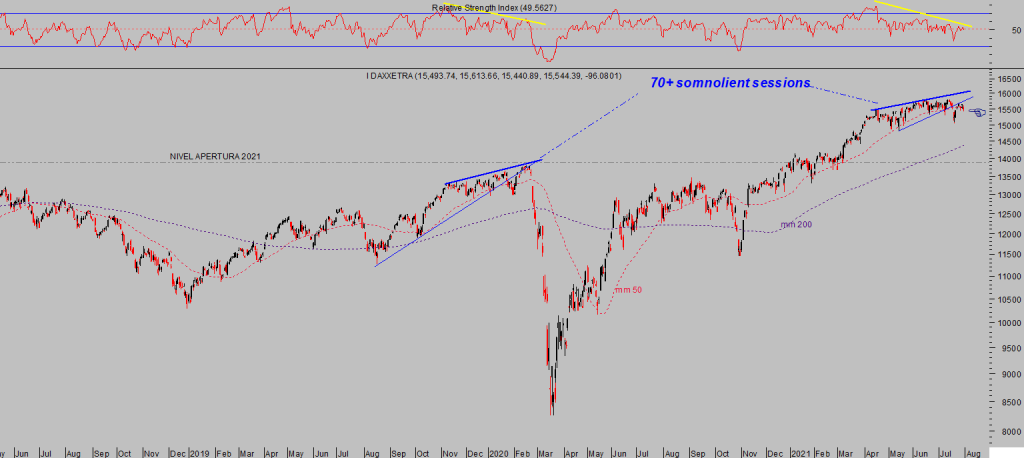

DAX-30, diario.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta