La Reserva Federal celebró ayer la reunión del Comité de Mercados Abiertos de septiembre, vean el breve comunicado, después acompañado del más amplio informe de datos estadísticos y proyecciones, en definitiva, nueva reunión pero viejas palabras:

- «If progress continues broadly as expected, the Committee judges that a moderation in the pace of asset purchases may soon be warranted. These asset purchases help foster smooth market functioning and accommodative financial conditions, thereby supporting the flow of credit to households and businesses»

Llama la atención las menciones a la incertidumbre, a las dificultades de acierto en sus previsiones en un entorno económico y financiero como el actual y, por tanto, aprovecharon para incluir menciones expresas a las posibilidades de errar.

Los errores en política monetaria son realmente peligrosos para la estabilidad económica y financiera que presumiblemente persiguen las autoridades.

Un número record de miembros del Consejo -FOMC- reconoce ahora inflación muy elevada y proyecta presiones al alza. Después de cientos de ruedas de prensa, entrevistas y apariciones públicas de distintos miembros de la FED durante meses y explicando motivos para justificar el argumento base de inflación transitoria, ahora un número record de miembros del FOMC observa riesgos inflacionistas al alza.

La mediana de inflación contemplada por los miembros del FOMC para este año el pasado mes de junio apuntaba a un incremento de la tasa subyacente del 3% y 2.1% para 2021 y 2022 respectivamente. Ahora las proyecciones se sitúan en el 3.7% y 2.3% respectivamente.

Vean cuadro de proyecciones económicas actualizado ayer, incluyendo por primera vez proyecciones para 2024:

Gracias por informar!.

Tampoco era necesario, la inflación está arruinando familias cada día, la labor de las autoridades era impedirlo y no reconocerlo cuando el daño ya está hecho y mientras continuar aplicando políticas monetarias que impulsan y generan presiones de precios.

Errores en política o agenda oculta?.

Sin entrar de nuevo en la subida de los precios de la vivienda, a máximos históricos, o de los precios de la educación, los cuidados de salud, etcétera… vean, por ejemplo, la percepción que tienen los ciudadanos del impacto de la inflación cuando se levantan cada mañana.

Vean la evolución «transitoria» de los precios de los alimentos típicos en el desayuno de la mayoría desde que comenzó el año:

Azúcar +34%, Mantequilla +29%, Avena + 51% y Café +45%.

Esa misma gente que sufre en su bolsillo el impacto de las políticas monetarias cada vez que se levanta, también está siendo expulsada del mercado de la vivienda, no pueden comprar casas debido a que la FED está comprando hipotecas cada mes por importe de $40.000 millones. Pero reducir esas compras (taper) mejor en otro momento.

«FED policies absolutely do not add to inequality«, afirmó rotundo el Sr. Powell el pasado verano.

Así las cosas, ayer el Sr Powell de nuevo se mostró esquivo en lo referido al taper, queriendo dar a entender que procederán a recortar el QE muy pronto, quizá tan pronto como en el mes de noviembre, en realidad tampoco ofreció concreción alguna en cuanto a fechas o ritmo de reducción:

- «The Committee judges that a moderation in the pace of asset purchases may soon be warranted»

Si las condiciones del mercado de trabajo lo permiten, es probable que la FED finalmente decida anunciar el taper en su próxima reunión del FOMC que se celebrará los días 2 y 3 de noviembre.

El presidente Powell lanzó un mensaje inesperado respecto a la posibilidad de activar un taper acelerado que pudiera terminar con el QE en la primera mitad del año, mensaje que el mercado pasó por alto: “A gradual tapering process that concludes around the middle of next year is likely to be appropriate”.

La FED insiste en infravalorar la inercia inflacionista, no concreta acciones concretas para mitigarla pero sí desliza la posibilidad de acometer una retirada más rápida de lo esperado. Un taper acelerado es susceptible de generar más problemas y mayor volatilidad en los mercados que un proceso de retirada lento y ordenado. Errores en política monetaria…

… sistemáticamente aprovechadas por el mercado y celebradas con subidas, ayer las bolsas americanas subieron alrededor de un punto porcentual.

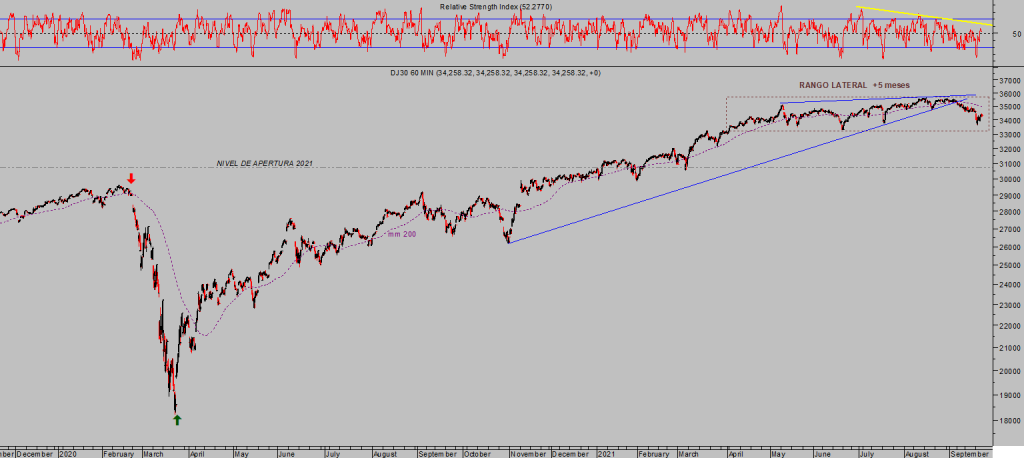

DOW JONES, 60 minutos.

El denominado smart money participa de la fiesta de la FED sabiendo de primera mano que es necesario buscar la manera de evitar caer en la garras de la inflación y perder dinero con la compra de deuda.

Necesitan encontrar destinos de inversión con rentabilidad superior a la inflación, la rentabilidad real de la deuda es muy negativa, de manera que las subidas de precio de las viviendas y sector inmobiliario en general, de las bolsas, de las criptomonedas, SPACS, venture capital, etc… provocadas por la migración de los fondos desde Renta Fija puede continuar siempre que la FED continúe inundando el sistema con liquidez, incluso a pesar de la excesiva valoración alcanzada por la gran mayoría de clases de activos.

El hecho de comenzar a reducir estímulos en diciembre supone la creación de $120.000 millones más cada mes, durante este mes de septiembre, octubre y noviembre, es decir, antes de iniciar la retirada o taper, el balance superará los $8.7 billones, de camino a la proyección de los $10 billones que venimos anunciando desde el verano 2020.

NASDAQ-100, 15 minutos.

Mark my words: el programa QE no terminará a mediados de 2022.

En próximos post explicamos motivos.

En caso de que en algún momento el pánico se adueñase de las decisiones de inversión provocando caídas más profundas y desordenadas de lo deseable por las autoridades, y las fuerzas del mercado se pudieran mostrar difíciles de doblegar, la FED siempre puede y terminará replicando al BOJ.

La FED primero lanzó QE, después de haber criticado su abuso por parte de las autoridades monetarias japonesas durante años.

Después se acostumbró a las bondades de inventar dinero gratis y convirtió la política monetaria en tipos cero y la creación de diversos y cada vez más cuantiosos programas QE. Finalmente, comenzó a comprar deuda corporativa para a continuación, comprar también deuda de baja calidad.

El siguiente paso, presumiblemente, será anunciar la compra de acciones, de acuerdo con el guión que viene siguiendo el BOJ desde hace años.

El BOJ es hoy el mercado, es dominante en el mercado de renta fija y también es determinante en la formación de precios de las acciones del Nikkei 225. El BOJ es dueño de cerca de 600.000 millones de dólares en empresas cotizadas en el Nilkkei y el fondo público de pensiones, Government Pension Investment Fund, de algo más de $500.000, entre los dos son accionistas mayoritarios de las 10 primeras empresas del país.

Juan Palomo.

Respecto a los tipos de interés, la FED trata de desligar el taper con el inicio de un proceso de subidas de tipos, en realidad tampoco saben con certeza cuando actuar y el FOMC de ayer así lo refleja.

Cuatro veces al año, el FOMC publica sus expectativas de comportamiento de los tipos de interés de corto plazo, los FED Funds, a través del denominado «dot plot». El cuadro presenta niveles de tipos proyectados a futuro y el número de miembros (nunca facilitan el nombre de cada miembro) que apuestan por cada nivel y fecha esperada.

De los 18 miembros del FOMC, 9 esperan subidas de tipos para 2022 y la mayoría proyectan alzas para 2023.

Es decir, asumiendo como certeros los pronósticos del «dot plot», y el orden de actuación que la FED ha comunicado para normalizar las condiciones monetarias (primero taper y después tipos) en 12 o 15 meses podríamos estar hablando de subidas de tipos inminentes. La única pega es que el «dot plot» se ha demostrado como una de las herramientas menos fiable para anticipar el futuro de los tipos de interés.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta