El Census Bureau americano publicó el viernes el informe de evolución de las Ventas al Menor USA de junio, nuevamente con debilidad que confirma la precariedad adquisitiva, laboral o financiera que viene sufriendo el consumidor desde la pasada crisis. Características que conforman la recuperación económica artificial y a trompicones en marcha desde 2009.

Los salarios continúan bajos, a pesar de la leve mejora experimentada en los últimos meses, vean evolución de salarios reales (ajustados por inflación)…

… y como consecuencia la demanda sigue débil, las Ventas al Menor cayeron en junio un -0.2% frente al +0.1% esperado, igual que las ventas subyacentes (suprimiendo la partida de autos), vean gráfico:

Tras la subida del dato de Ventas Subyacente (ex autos) de abril, caída del 0.3% en mayo y otra caída de -0.2% en junio, el comportamiento del último trimestre se adentra en lecturas ligeramente negativas.

Uno de los sectores que más momentum ha perdido y con gran dificultad para poder remontar es el de autos, tantas veces explicado en este blog, desde que en marzo de 2014 OBRAS E INTENCIONES. SUBPRIME HA VUELTO, detectamos serias anomalías y la formación de una situación de anticipación subsidiada de la demanda con visos de terminar en lágrimas.

Con datos del mes anterior, la venta de coches USA durante el primer semestre registra caídas del 2.1%, la lectura más floja desde 2009.

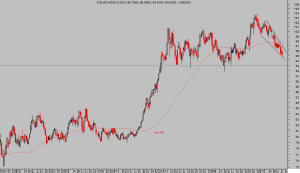

La complejidad estructural del sector autos en términos de ventas, aumento de inventarios, erosión de márgenes, competencia entre mercados de vehículos nuevos y de segunda mano, etcétera… se está trasladando a precios, tal como anticipamos en distintos posts, que vienen cayendo años y los últimos 18 meses con registros en negativo.

PRECIOS COCHES USA.

A la larga, la caída de precios terminará beneficiando al consumidor aunque a costa de problemas a la industria y entretanto causando un impacto negativo sobre la inflación.

El Bureau of Labor Statistics publicó el viernes el informe de inflación de junio, con un comportamiento de precios plano que al cerrar junio en el 0% sitúa la tasa interanual en el 1.6% y por debajo del umbral de la FED.

La tasa subyacente logró recuperar una décima, frente a las dos décimas que pronosticaban los expertos, y logrando la secuencia encadenada de datos de cuatro meses más baja en 60 años. La interanual queda en el 1.7%.

IPC USA.

Otro de los sectores que muestra su cara más débil y mayores caídas en ventas es el de restauración, signo además muy visible de la limitación en posibilidades de gasto del consumidor y ajustes en el estilo de vida de la gente.

Una manifestación que evidencia falta de presupuesto y merma de calidad de vida se observa en los recortes en gasto superfluo.

La Reserva Federal, según recordó la Sra Yellen ante el Congreso la semana pasada, ajustará la política en función de la evolución de los datos macro, por lo que el mercado ha comenzado a descontar un parón en el proceso de normalización monetaria.

Así, el viernes tras conocerse los datos anteriores las bolsas se permitieron avanzar registrando nuevos máximos históricos

DOW JONES semana

y el Dólar cayó hasta mínimos del pasado mes de noviembre:

DÓLAR INDEX semana

La última actualización del ritmo de crecimiento de PIB elaborada por la FED de Atlanta -GDPNow- registra ajustes a la baja hasta un 2.4%, lectura inferior al consenso de Wall Street y casi dos puntos por debajo de lo que pronosticaba el indicador hace menos de dos meses.

Se constata la desaceleración y dificultades para continuar normalizando las condiciones monetarias.

PIB USA en TIEMPO REAL -GDPNow-

La FED desearía poder seguir normalizando, sería síntoma de unas condiciones económicas y financieras positivas y trasladaría optimismo real. Sin embargo, el entorno actual de baja actividad, debilidad de la demanda, desinflación…. es aún frágil y faltan argumentos data-dependientes para normalizar, so pena de originar una recesión!

La política de comunicación de las autoridades se ha convertido en una herramienta esencial para manejar las expectativas, confianza y reacciones de los inversores y agentes económicos. La FED continúa emitiendo su discurso de economía avanzando lenta pero mejorará, la inflación se desvaneciéndose pero aumentará, porque es sólo un proceso transitorio, y la normalización tendrá que avanzar también.

Presumiblemente, los tipos de interés permanecerán inalterados en próximas reuniones del FOMC, por prudencia, pero la FED trata de transmitir sensación de calma y confianza al seguir afirmando que iniciará la dieta de su balance.

Robert Kaplan, presidente de la FED de Dallas afirmó el viernes desde México que la FED planea comenzar a reducri el balance tan pronto como en septiembre. «U.S. central bank could begin to allow its $4.5 trillion balance sheet to shrink as soon as September». Ahora bien, sus palabras infieren gran cautela:

- «I think in these periods where you’re getting conflicting signals, the best course of action is to be patient,»

- «I simply want to wait, I want to be patient and review more information to see how the economy is unfolding and see evidence that we’re making progress toward our 2-percent inflation goal.»

La transitoriedad a la que alude la FED respecto de la desinflación o fragilidad económica puede no ser transitoria, tal como defienden distintos miembros del FOMC, más bien existen multitud de testigos que advierten de una situación tendencial y de carácter estructural.

En los últimos meses, la FED ha normalizado las condiciones monetarias aprovechando la llegada de Trump con unas promesas e ilusiones que presagiaban impulso económico. Sin embargo, no se han hecho realidad y obligan a la FED a detenerse en espera de la aprobación real de políticas fiscales y de inversión del Estado.

La llegada del otoño se intuye delicada para el equipo de Trump, la losa del techo de deuda sobre sus espaldas es un escollo de ramificaciones peligrosas que, con el nivel de aprobación entre los ciudadanos más bajo de la historia de los presidentes USA, pueden invitar a muchos adversarios a batallar por el deseado proceso de destitución o»impeachement».

De la habilidad de Trump para zafarse de los adversarios y sacar adelante el nuevo aumento del techo de gasto, depende un futuro económico USA cada vez más incierto.

Los mercados anestesiados en máximos, cumplen las directrices de sus cuidadores, apuntaladores como Wall Street y autoridades, y no parecen querer percatarse de la severidad de la situación y perspectivas, mientras que el proceso de distribución silente de activos y rotación sectorial sigue su curso.

En esta tesitura de mercados en máximos, muy sobre valorados y atendiendo al rastro técnico y estacional demasiado vulnerables, conviene desplazar la atención hacia activos descorrelacionados y con buenas perspectivas.

En este sentido, las estrategias en marcha sugeridas para nuestros lectores ofrecen un binomio rentabilidad riesgo muy favorable y ajustado, además de estar arrojando interesantes revalorizaciones.

Observen el ejemplo siguiente, se trata de un ETF, cotizado bajo el símbolo JO, que replica el comportamiento del precio del café.

JO diario

La rentabilidad lograda hasta la fecha es interesante y más aún las perspectivas que manejamos para el futuro cercano ahora que se ha despejado el camino técnico con la ruptura el jueves de su directriz de tendencia bajista.

Un comentario

Estimado Iruzubieta,

Muy buenos y útiles todos sus análisis, que son como radiografías actualizada de la situación económico-financiera de los países desarrollados, así como coincido plenamente con sus valoraciones.

En los últimos días comenzaron a revelarse, pronósticos de corto, mediano y largo lazos que venimos realizando desde hace años. En estos momentos solo puedo adelantarle los siguientes:

1.- La economía mundial comenzó una nueva etapa a partir del año 2014 (parte de la cual Ud. pronosticó), relacionada con la aceleración de profundos cambios estructurales.

2.- Entre el tercer trimestre de este año y el primero del siguiente, el neoliberalismo experimentará un nuevo fenómeno económico-financiero: la Hiperinflación Acumulada Sistémica Mundial, en países desarrollados y que tendrá efectos globales.

Esta hiperinflación será originada por el efecto combinado de la deflación interna de los desarrollados y la inflación importada, especialmente por la vía de los precios de la energía.

3.- Si la nueva política fiscal se logra implantaren EEUU, ello equivaldrá a un hiperneoliberalismo, que se sumará a la Hiperinflación Acumulad Sistémica, que no solo será insostenible, sino que generará situaciones catastróficas y revolucionarias.

Estoy enfermo y envejeciendo, pero en cuanto pueda ampliaré al respecto.

Saludos Santiago Brugal