Las declaraciones realizadas por mandatarios y autoridades económicas y monetarias de diferentes países, con motivo de la reunión del G-20, coinciden en unas previsiones de futuro esperanzadoras.

Financial Times publica un artículo sobre las intenciones de fondo de unas autoridades inquietas con la respuesta de la economía a sus políticas y que buscan mitigar el pesimismo y ofrecer un panorama amable.

Por supuesto, evitando mencionar el grave deterioro de la economía en China o los efectos de una eventual subida de tipos en USA, a pesar de la preocupación manifestada por autoridades de distintos emergentes sobre el particular.

El gobernador del Banco de Japón -BOJ-, Mr. Haruhiko Kuroda, sin embargo, retorció el argumento sobre los efectos de la subida de tipos USA afirmando que «una subida de tipos será signo de estabilización y mejora económica, será un plus para la economía global».

Las autoridades globales son sabedoras de que la demanda no se crea desde los despachos, como venimos defendiendo en este blog desde hace años. Pero tampoco existe la posibilidad de dar marcha atrás y reconducir los errores cometidos, son demasiado gruesos y hace años que rebasaron el denominado punto de no retorno.

Así, las opciones son escasas y conviene avanzar como hasta ahora, dando patadas hacia adelante, además de mantener una imagen y política de comunicación positivas.

Frecuentemente, cuando un banquero central o máxima autoridad política, monetaria o económica sale a la palestra intentando rebajar el tono pesimista y procurando evitar episodios de pánico, la mejor opción es ir buscando la puerta de salida!.

Vean ejemplos: FAMOSAS MENTIRAS DEL ERRANTE Sr. BERNANKE. o FAMOSAS MENTIRAS DEL ERRANTE Sr BERNANKE II.

Y ahora parece que todos se han puesto de acuerdo en destacar las bondades económicas, dónde está la puerta más cercana!!!

Mario Draghi, BCE, anunció en la última reunión del Consejo del BCE el pasado jueves, que prolongaría el plazo del QE ( finaliza en septiembre 2016) si fuese necesario. No alteró las líneas maestras de la política ZIRP -tipos cero- ni QE -programa de compra de deuda-, pero sí revisó el programa QE elevando desde el 25% hasta el 33% el porcentaje máximo que puede comprar el BCE del total de cualquier emisión.

Zhou Xiaochuan, gobernador del Banco de China -PBoC- declaró a los medios desde el G-20 que «la corrección en los mercados financieros chinos está CASI completada… tras la fuerte subida de la primera mitad de año».

Yi Gang, Banco Central de China, afirmó también el pasado fin de semana en el G-20: «the yuan will be more or less stable around the equilibrium level” y “the Chinese economy’s fundamentals are fine.”

Naturalmente la fragilidad de la demanda global es un hecho y el momentum económico se desvaneció tiempo atrás. El FMI rebajará sus previsiones de nuevo y advirtió la semana pasada que “risks are tilted to the downside, and a simultaneous realization of some of these risks would imply a much weaker outlook.”

Obviamente, la economía en China no va tan «fina» como afirman sus representantes, cuando para empezar las cifras oficiales son de poco fiar. Han tenido que devaluar su moneda varias veces en agosto, el PBoC ha empleado $93.900 millones en sólo tres semanas para intervenir los mercados de divisas y estabilizar el Yuan, la Bolsa de Shangai ha caído un 45% en apenas 11 semanas, los datos de comercio exterior del verano han sido desoladores y el consumo interno no está tomando el relevo al exportador, etcétera…

Además, los mercados financieros presentan una imagen de incertidumbre suficiente para elevar la prudencia inversora, para deprimir el «espíritu animal».

Las materias primas desplomadas, las bolsas corrigiendo, los spreads de deuda y riesgo al alza, carry trade en negativo... QUÉ LECTURA OFRECE AL MERCADO EL ACTUAL “CARRY TRADE INDEX”EN NEGATIVO?, varios mercados emergentes perforando niveles mínimos de 2009…

Las previsiones de mercado se están cumpliendo con bastante acierto, los mercados han recuperado un comportamiento alineado con criterios técnicos después del secuestro de las autoridades apuntaladoras desde verano de 2011 y las proyecciones son ahora más fiables si cabe.

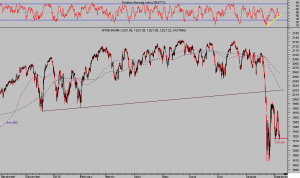

La semana pasada alertamos sobre la posibilidad de un repunte inminente de las cotizaciones, en respuesta a diversos factores técnicos…

S&P500 60 minutos

… pero también sugerimos cautela y mantener la cabeza fría ante un escenario tan apasionante como el que se vislumbra para el resto de 2015, refrendado por pautas técnicas y por interesantes análisis de ciclos que proyectan (reservado en atención a suscriptores de pago).

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta