La reapertura de las economías, desconfinamiento pautado o desescalada controlada, comienza en la mayoría de países y las esperanzas de un pronto regreso a la normalidad abundan entre ciudadanos y políticos, entre expertos economistas e inversores.

El optimismo de los inversores y consumidores mejora, según desvelan las encuestas y el posicionamiento de los pequeños inversores refrenda este sentimiento ilusionado, están aprovechando el momento para acumular posiciones de riesgo hasta niveles record.

El análisis comparado de datos de posicionamiento de los distintos grupos de inversores, principalmente entre las denominadas manos fuertes y las manos débiles, expuesto en post recientes, cobra gran importancia en este momento.

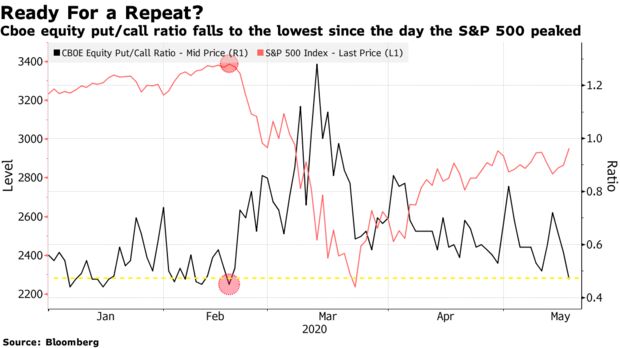

Además, el diferencial entre las opciones de compra -Call- y de venta -Put- conocido como ratio Put/Call, ha regresado a zonas de complacencia similares a las existentes en fechas previas al pasado 20 de febrero, día en que comenzó la gran caída de las bolsas.

La evolución de la pandemia está perdiendo fuerza, menos contagios y menos muertes cada día en el mundo, pero no se ha erradicado y es precisamente en países como Estados Unidos donde los números avanzan de manera desafortunada. Han superado la barrera de los 100.000 muertos y 1.6 millones de infectados, la gente no se fía y aunque comience en desconfinamiento, el miedo de la población y la desconfianza no han desaparecido.

En estas condiciones la vida en sociedad de los ciudadanos será menos activa y más prudente, y los hábitos de consumo también, no será fácil que la gente acuda a lugares concurridos (hoteles, areolíneas, restaurantes, congresos, conciertos, vacaciones, centros comerciales, cruceros…) y la normalidad de las empresas tardará como, por tanto, la recuperación de los empleos perdidos. Recuperación en V?

La Reserva Federal de Atlanta ha publicado la actualización de su modelo de cálculo de PIB en tiempo real GDP-Now, reflejo de una debacle sin precedentes anticipando caídas de PIB que a día de hoy rondarían el 41.9% según datos a 19 de mayo.

GDP-NOW ATLANTA FED. PIB USA EN TIEMPO REAL.

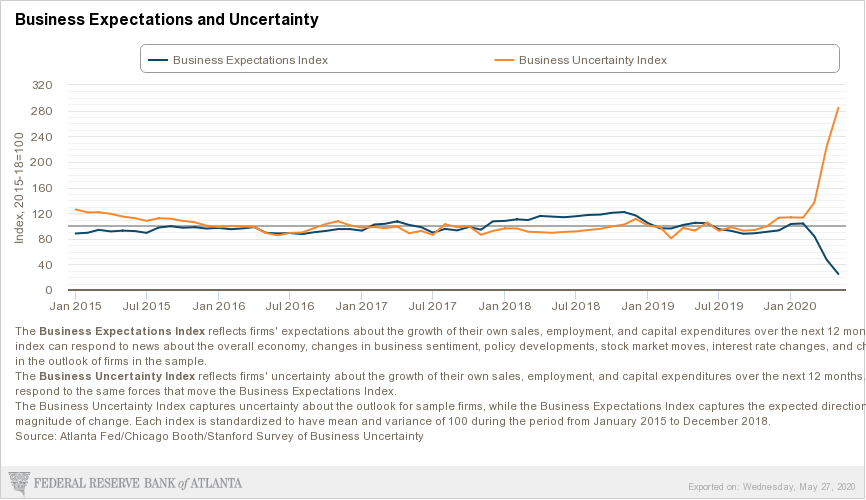

También la FED de Atlanta presenta unos índices de incertidumbre y expectativas de los negocios en USA que reflejan una imagen también sin precedentes, vean cuadro siguiente, y dificulta aún más la posibilidad de argumentar en favor de la escalada de las cotizaciones y sobretodo de justificar el nivel de valoraciones alcanzado.

El mercado financiero es un negocio de riesgo, peligroso, siempre algunos inversores bien conectados y contando con información de primera mano y cuantiosos fondos, así como con la confianza necesaria para comprometer su dinero, invierten importantes sumas de dinero en activos. Más si cabe ahora que saben serán sostenidos, protegidos y apuntalados por las autoridades .

Incluso los activos con calidad crediticia nula o insignificante, los zombis y deuda basura junk debt- han sido incluidos dentro del arco de activos y agentes a proteger. La incursión reciente de las autoridades en el mercado de deuda corporativa, más aún si es basura, además de ilegal como explica el post de 14 de abril ¿ES LEGAL LA ACTUACIÓN DE LA FED?, ¿EFECTIVA PARA COMPRAR CRECIMIENTO Y ESTABILIDAD FINANCIERA INDEFINIDAMENTE?, es inconcebible en un mercado libre y abierto, supuestamente guiado por los méritos de la correcta gestión, la disciplina, el rigor en la asunción de riesgos, etcétera… cosas del pasado!.

Llama la atención que en este entorno de riesgo disparado y que la FED está tratando de mitigar, contra deuda y programas específicos de compra de activos tóxicos, se acaba de producir un default importante de una empresa también reconocida. Hertz ha presentado suspensión de pagos.

Hertz es una compañía con una deuda próxima a los $19.000 millones, con un coste de deuda anual cercano a los 700 millones y cuyos ingresos por su actividad operativa ordinaria han sido inferiores a esa cifra en cada uno de los anteriores 4 años. El COVID, confinamiento y parón de la actividad han sido la puntilla para poner al descubierto las vergüenzas de la compañía que aún con ayudas no ha sido capaz de continuar y se a visto obligada a presentar suspensión de pagos.

La fragilidad de las finanzas de la empresa no eran un secreto, de hecho su deuda estaba considerada junk o basura precisamente por las dudas económicas y extremadamente delicada situación financiera de la compañía.

En fases de expansión económica es relativamente sencillo mantenerse en el juego gracias a las refinanciaciones de deuda y políticas de la patada hacia adelante, gracias también a que los tipos de interés exigidos por el mercado suelen ser bajos y decrecientes.

Sin embargo, cuando la economía se estanca o deprime es cuando salen a superficie los problemas, crece la incertidumbre y suben los tipos de interés exigidos, de forma especial a los emisores con menor calidad crediticia.

Hertz es quizá el primer ejemplo de un proceso de defaults en serie que presumiblemente se irán sucediendo en el futuro, muy a pesar de las políticas de intervención y auxilio recién inventadas por la FED.

La tasa de defaults del subsector de deuda JUNK se sitúa en el 4%, por encima del 2.9% de finales de marzo, en un momento en que el volumen total de deuda basura emitida alcanza máximos record, alrededor de 1.3 billones de dólares.

Buena parte de ese volumen de basura está en almacenado en el sector energía, donde numerosas empresas son inviables, después retail y empresas de ocio.

El programa de rescate de empresas junk «Corporate Credit Facility» hasta la fecha apenas alcanza los 190.000 millones de dólares.

Los programas de rescate a empresas anunciados por la FED suponen un parapeto y ayuda al sector corporativo en general que ha empujado su endeudamiento a máximos históricos superiores a los $10 billones.

El sector más delicado y con diferencia vulnerable, el junk, será el más beneficiado, de hecho el tipo de interés de los bonos basura subió con fuerza hasta cerca del 12% durante el crash de marzo, alzas detenidas en seco cuando irrumpió la FED anunciando programa de ayudas.

El alivio generado por la caída sustancial del tipo de interés, ahora sólo pagan el 8.2%, es patente. Aún así, ha quedado demostrado que no se puede/debe evitar los defaults de todos los actores de manera tan artificial.

Ahora será la FED quien asuma parte de las pérdidas originadas por el default de empresas como Hertz, especialmente si quiebra. Un problema para los contribuyentes pero quedará en tal caso diluido entre lasa grandes cuentas. Cuestión distinta es la de aquellos inversores que pensando en las garantías de la FED pudieran haberse relajado y ahora se enfrentan a unas minusvalías tremendas. Esta es una realidad que también podría trasladarse al conjunto de inversiones en renta variable.

Cuidado con los sectores vulnerables antes mencionados!.

A medida que transcurra el tiempo, la recesión se instale en el sistema y se aclare la realidad económica y viabilidad de numerosas empresas, la morosidad tenderá a dispararse en las áreas de deuda más vulnerables como siempre sucede.

En la crisis de 2008 la morosidad creció hasta el 12%, en la crisis del año 2000 hasta el 11% y ahora los expertos proyectan un nivel mínimo en el 15%, desde la tasa del 4% actual. Recuperación en forma de V?

DEFAULS CORPORATIVOS USA, AÑOS 2000, 2008 2020.

Ante semejante panorama, resulta atrevido apostar por una recuperación sostenida de las bolsas o eliminar la posibilidad de asistir a una nueva recaída de las cotizaciones de los índices bursátiles hacia mínimos del 23 de marzo, o más abajo.

Incluso considerando la potencia del bombeo de liquidez masivo y de más parabienes de la FED.

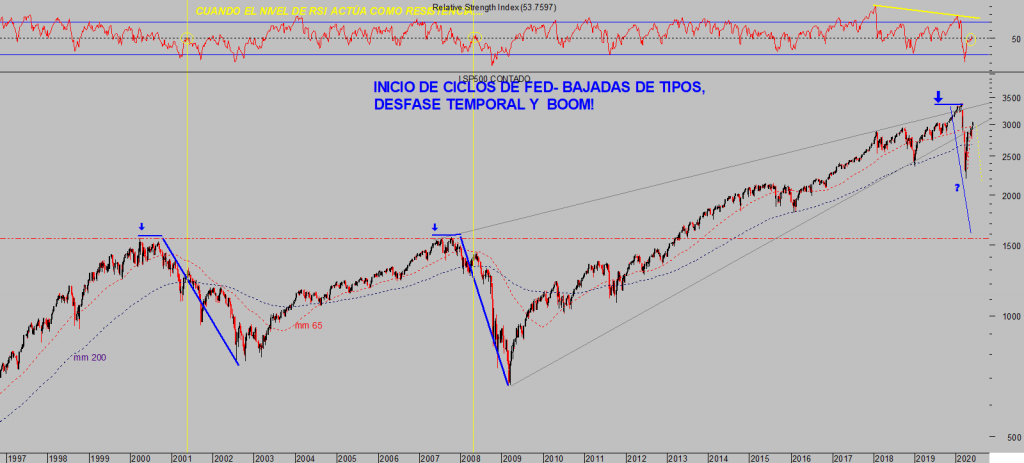

S&P 500, semana.

NASDAQ-100, diario.

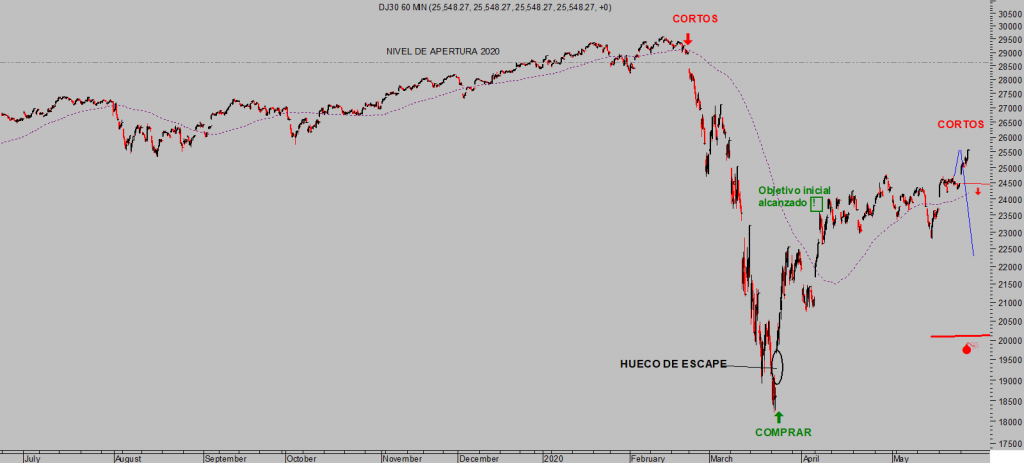

DOW JONES, 60 minutos.

DAX-30, 60 minutos.

Analistas de Bank of America Global Research también comparten la visión sobre valoraciones, fundamentales recesión, niveles alcanzados por las cotizaciones de bolsas y afirmaba ayer en una nota lo que considera inevitable, atendiendo al comportamiento de los mercados en los últimos 90 años:

- «Hoping that either fundamentals will improve at record speed, or that they simply don’t matter is a real risk, given markets’ inability to decouple from recessions in the last 90 years.»

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

2 comentarios

desearia informacion para la suscripcion al blog. gracias

Gracias por el mensaje, respuesta vía mail!

Saludos.