Los mercados de bonos sufren una fase de elevada incertidumbre derivada, entre otros aspectos, de la posibilidad de que la Reserva Federal comience a frenar los estímulos actualmente en vigor o compras de bonos mensuales por importe máximo de $85.000 millones.

Un artículo del pasado viernes en Wall Street Journal, «Fed maps exit from stimulus», trata sobre el particular.

El mismo diario publicó el jueves una referencia de Plosser -FED de Filadelfia- indicando que «more bond buying, if needed, would have a stronger impact on the inflation landscape compared with the «meager» influence it has had on job creation».

Así, los mercados de renta fija en cualquier momento comenzarán a descontar la retirada de los estímulos vendiendo bonos y provocando una corrección en renta fija. Después, incluso irán más allá descontando el drenaje con más ventas y una caída intensa en el precio de los bonos.

No obstante, según los estrategas de Bank of America, el orden de pasos a seguir por la FED para la retirada de estímulos será muy medido para evitar problemas, esperando que sea el siguiente: primero reducir las compras de activos, segundo eliminar reinversiones, tercero subir tipos de interés y cuarto comenzar a vender activos en cartera o drenar.

El proceso se implementará en estrecha vigilancia de los datos de evolución del paro y la inflación, responsables de modular los tiempos de actuación.

Hasta la fecha, la FED no muestra preocupación por la disparatada distorsión entre la evolución de la economía real y la financiera, que la propia FED ha creado, aunque Bernanke indicó estar ojo avizor: «we are watching particularly closely for instances of ‘reaching for yield’ and other forms of excessive risk-taking, which may affect asset prices and their relationships with fundamentals».

Una distorsión similar a la actual entre economía y mercados fue definida por el antecesor del Sr. Bernanke, Alan Greespan, sin tanta retórica como»exuberancia irracional«… y 3 años después vino el crash del año 2.000.

También Bernanke matiza que la toma de riesgos por sí sola no le inquieta, sólo si es orientada a activos poco líquidos o colateralizados por deuda de corto plazo. Quizá por eso advirtió sobre dos asuntos íntimamente relacionados; uno la posibilidad de una huida de los mercados monetarios y otro el controvertido asunto de la confianza sobre las entidades «too big to fail».

La fiesta continuará hasta que el riesgo de implosión sea palpable. Los síntomas de cambio de mentalidad de los inversores hacia el riesgo, derivados de la expectativa de frenar los estímulos, se observan con la caída del precio de los bonos, subida del dólar y caída de las materias primas para finalmente dejar paso a la caída del precio de las acciones.

En general, este es el escenario más probable que vengo exponiendo desde hace meses y que se está desarrollando de acuerdo con el guión.

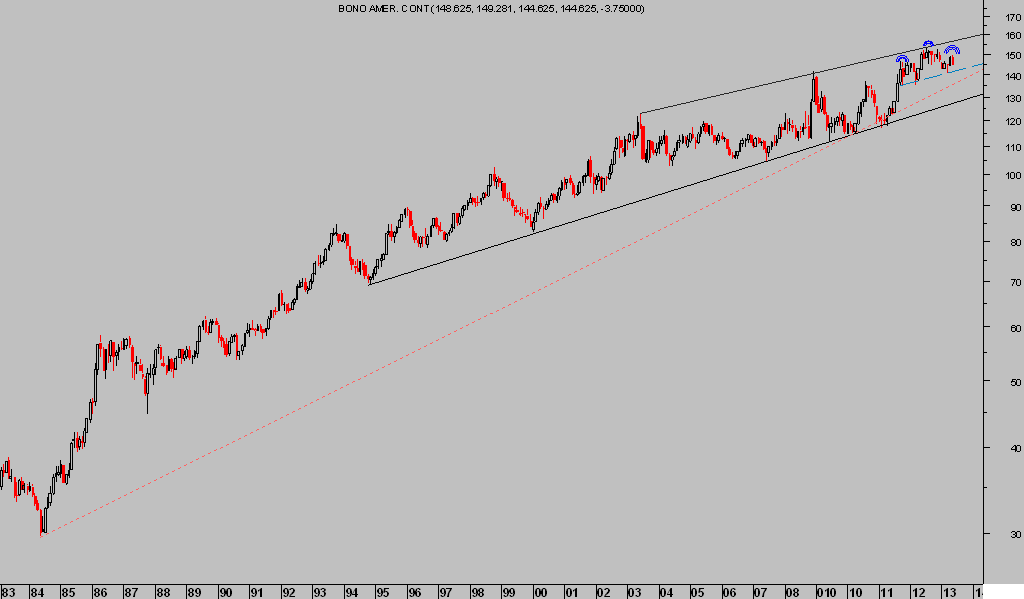

Los bonos muestran aspecto de estar desplegando una pauta de techo importante,

T-BOND Mensual

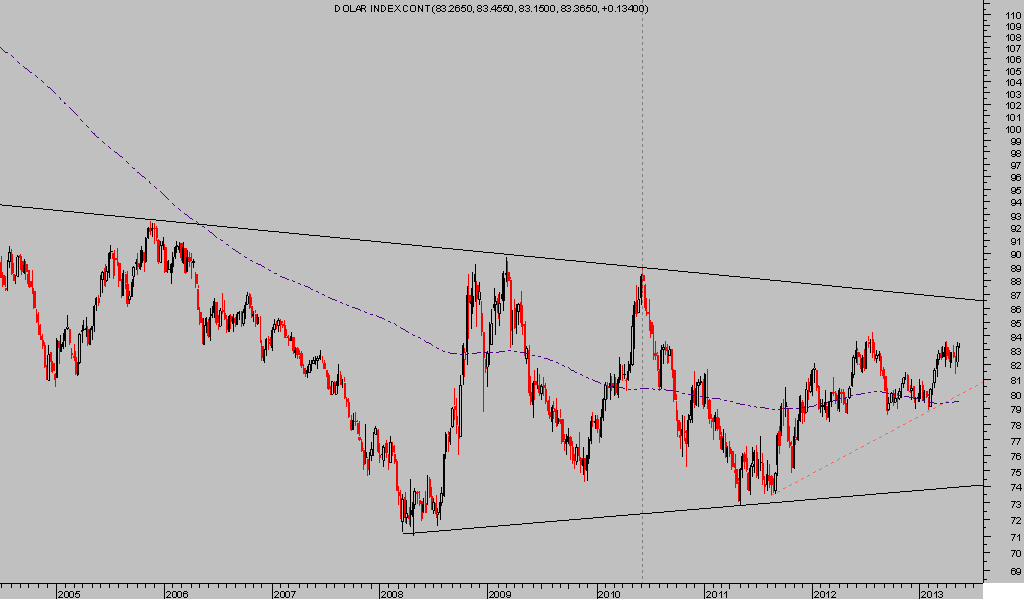

El dólar ha subido en lo que llevamos de año más del 4% y también presenta signos de alzas adicionales

DÓLAR INDEX semanal,

Las materias primas llevan meses cayendo y las previsiones técnicas para materiales relevantes como ORO, PLATA o Petróleo son muy bajistas

CRB INDEX, Semanal

Y finalmente, el mercado de acciones anestesiado y beneficiándose de los deseos de la FED y de la búsqueda por rentabilidad que promueve la represión financiera.

SP500 15 minutos

En principio, la ruptura del canal no será causa suficiente para anunciar el final de la fuerte recuperación iniciada en marzo de 2009. Existen niveles técnicos estructurales situados bastante más abajo de los niveles de ruptura que sí informarían sobre la posibilidad del final de los estímulos.

Además, existe la posibilidad de que los flujos en huida de la renta fija busquen acomodo en la renta variable. Otro factor positivo para las bolsas es el escenario inflacionista como el que presumiblemente se avecina, en el que los bonos perderán lustre.

Después de una corrección, no es descartable que el DOW JONES se encamine hacia los 16.500 puntos sugeridos en el escrito del pasado día 6 de marzo. Con permiso de la evolución de los beneficios empresariales se vislumbraría un escenario mejorado para el índice con objetivos sustancialmente superiores.