Mañana comienza diciembre y como es habitual en la carrera hacia el final de año, se suceden las previsiones, pronósticos y venturas que los expertos intuyen para la economía y mercados financieros durante el año próximo, 2022.

Una de las previsiones que ha suscitado gran interés es la procedente de los analistas de JP Morgan en referencia al precio del crudo.

Según su opinión, observando lo ajustado del nivel de los inventarios y la inexistente predisposición de la OPEP para aumentar la oferta de manera significativa, estiman muy probable que el precio del West Texas suba con fuerza y se dirija hacia los $150 por barril.

Se trataría de una subida superior al 100% desde los $69 por barril de hoy, un hito pero no el primero de similares e incluso mayores proporciones. Tampoco $150 por barril se trataría de una novedad, el West Texas ya visitó esos precios en julio de 2008.

WEST TEXAS, semana

En caso de que JP Morgan acierte, será difícil que ante semejante aumento del coste de la energía las presiones inflacionistas no se intensifiquen.

En 2008, con precios del petróleo en máximos de $150, la inflación USA se disparó hasta el 5.7%. Hoy, con precios del crudo por debajo de $70, la inflación ya corre al 6.2% interanual…

IPC USA.

Ante la disyuntiva de continuar permitiendo unas tasas de inflación altas o defender los intereses de la población, si finalmente el crudo se duplica de precio igual los bancos centrales se vean en la obligación de endurecer las condiciones monetarias más pronto y más deprisa de lo anticipado, la reacción de los mercados puede no ser buena.

Sin embargo, las predicciones preliminares que algunos expertos han emitido respecto a la evolución del SP500 en 2022 apenas contemplan los desafíos existentes, tampoco la posibilidad de que el temido error en política monetarias termine siendo cotizado, y son en general positivas. De momento, el rango 4.600 – 5.000 puntos de SP500 es el entorno de precios más concurrido por las previsiones.

S&P500, mensual.

En realidad el «sell side» del mercado, o los expertos vendedores de activos y productos financieros, siempre tienen una opinión lineal sobre el mercado (es y seguirá siendo alcista), seguida de una recomendación habitual (comprar).

No obstante, «sottovoce» y como cobertura ante una posibilidad más real como es asistir a una brusca corrección, algunas casas de análisis han vinculado este escenario (rango de precios señalado en el gráfico) a la buena marcha de la inflación y a su vez emitido unos objetivos en caso de brotes inflacionistas muy alarmantes, comentados en post reciente.

La novedad o variante del Covid – Omicron- está levantando gran polvareda y preocupación, miedo y nuevas medidas de control susceptibles de provocar merma de la actividad económica y caída de PIB como ya ha sucedido anteriormente. Un escenario verdaderamente adverso para la población y complicado para las autoridades monetarias.

Inflación elevada y crecimiento estancado, estanflación, es un escenario temido por los mercados y también por las autoridades dadas las dificultades que entraña gestionarlo y lamentablemente es un escenario cada vez más probable.

No sólo en Estados Unidos. La situación es cada vez más incierta en Europa.

En Alemania, además de la última ola Covid que azota el país desde hace semanas sacudiendo el sistema sanitario sucumbe ahora a la llegada de Omicron y aumenta el miedo y la posibilidad de la aplicación de nuevas medidas de control como movilidad de la población, es decir, descenso del consumo y previsiblemente la marcha de la economía continuará decepcionando como viene haciendo los últimos trimestres y como reflejan las rebajas de previsiones de la mayoría de organismos y expertos.

La inflación tampoco deja un respiro, tal como se explica en más detalle en post reciente.

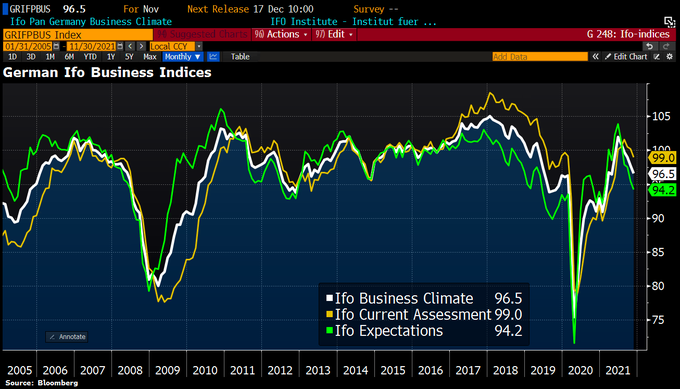

El miércoles pasado se publicó el informe IFO de condiciones económicas, las actuales mostraron caída por quinto mes consecutivo y el índice de expectativas económicas también a la baja hasta los niveles más bajos del año.

ÍNDICE DE SITUACIÓN Y EXPECTATIVAS ECONÓMICAS, IFO

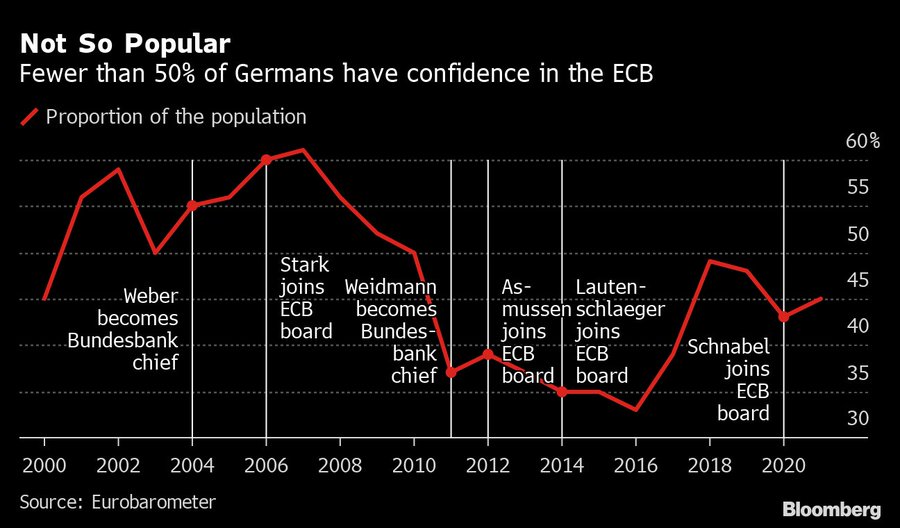

Así las cosas, deterioro de la confianza de los empresarios y también del consumidor, amenaza Covid, presiones inflacionistas, etc… sumado a unas políticas del BCE, que no por extremadas están incidiendo en PIB tan positivamente como cabría esperar, no es de extrañar que más del 50% de la población manifieste desconfianza en las autoridades monetarias.

Desconfianza que atendiendo a la marcha de la inflación y las perspectivas de continuar al alza hacia el 6%, como auguran numerosos analistas, presumiblemente tenderá a empeorar.

A pesar de la paulatina retirada de confianza también de parte de los inversores sobre las decisiones en política monetaria, de las críticas manifestadas desde hace tiempo por el Bundesbank y otros bancos centrales de la UE, al margen también de las presiones inflacionistas, la Sra Lagarde & Company continúan inventando dinero fake a todo trapo.

Un comportamiento que supera lo razonable, incluso entendiendo la agenda oculta, y que mas buen denota miedo por parte de las autoridades a lo que sucedería si tienen que normalizar (endurecer) sus políticas, si suben tipos o si dejan de inventar dinero y de monetizar deudas.

El Sr Fabio Panetta, miembro del Consejo de Gobierno del BCE, defendió la semana pasada la necesidad de continuar con los estímulos para evitar el riesgo de perder lo conseguido hasta ahora: «continued monetary stimulus is necessary, if we lose patience now we will put at risk everything we have achieved so far».

¿Conseguido?, efectivamente las políticas monetarias han conseguido evitar la necesaria limpieza (destrucción creativa) del sistema a cambio de comprar estabilidad y crecimiento económico (ambos en precario y frágiles, por cierto) contra deuda. A cambio de crear un sistema absolutamente dependiente de las deudas, de dejar de herencia a futuras generaciones unas montañas de deuda tan monstruosas como imposibles de atender, acompañadas por unas burbujas de activos y un escenario de estanflación muy delicados.

Las futuras generaciones van a heredar los rendimientos de unas políticas nefandas, dinero poco. La represión financiera se está encargando de arrebatar los ahorros de las manos de la gente como nunca antes.

Las consecuencias de imponer políticas pro inflacionistas y conseguir su propósito, tasas de inflación elevadas, sobre el ahorro están siendo dramáticas. Evidentemente, el ahorro perdió cualquier tipo de retribución o remuneración hace años, cuando iniciaron las políticas de tipos cero, pero las presiones inflacionistas están causando estragos sobre la rentabilidad real de la deuda, vean la alemana.

TIPOS REALES BONO 10 AÑOS ALEMANIA.

El ahorro de la gente, los fondos de inversión o los planes de pensiones cuyo patrimonio se invierte principalmente en activos de deuda está en peligro real y severo. Se acumulan 67 meses consecutivos de pérdida sistemática de poder adquisitivo, Sr Panetta.

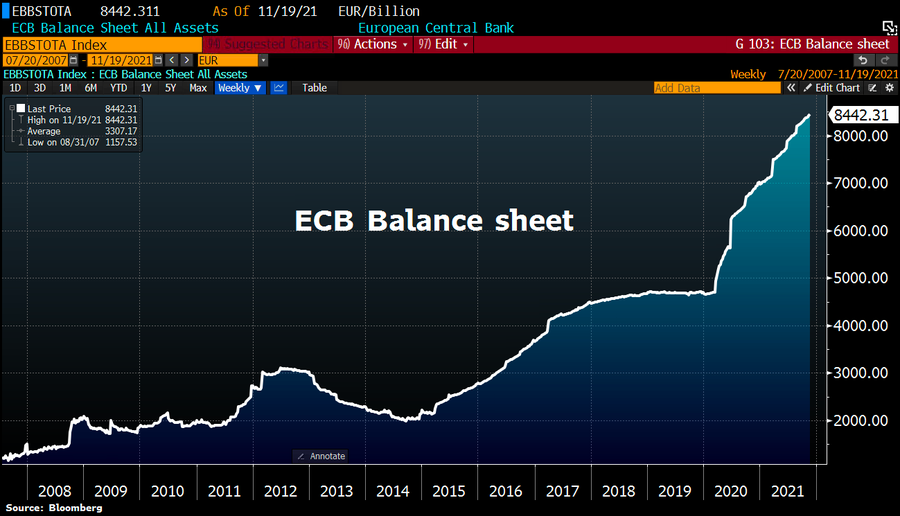

Mientras las presiones de precios se intensifican y devoran el poder adquisitivo de la gente, entre otros problemas, el BCE continúa defendiendo su postura e inflando el balance a un ritmo histórico y manteniendo tipos al 0%, en mínimos históricos.

La última vez que la inflación alemana estuvo tan alta como hoy, a principio de la década de los ´90, el entonces responsable de la política monetaria del país, Bundesbank, elevó los tipos de interés oficiales hasta el 8.6%.

El problema de los bancos centrales y al que verdaderamente se refiere el Sr Panetta es que normalizar las condiciones monetarias y eliminar el QE supone dejar a los gobiernos sin contrapartida para las gigantescas emisiones, necesarias para cubrir sus disparatados déficit.

La reducción del QE y eventual erradicación son asuntos ineludibles pero imposibles de acometer sin generar problemas. Las perspectivas de necesidades de financiación, emisiones de deuda, comparadas con la caída de QE para 2022 suponen un verdadero reto para la estabilidad, también para el mantenimiento de las políticas de tipos cero.

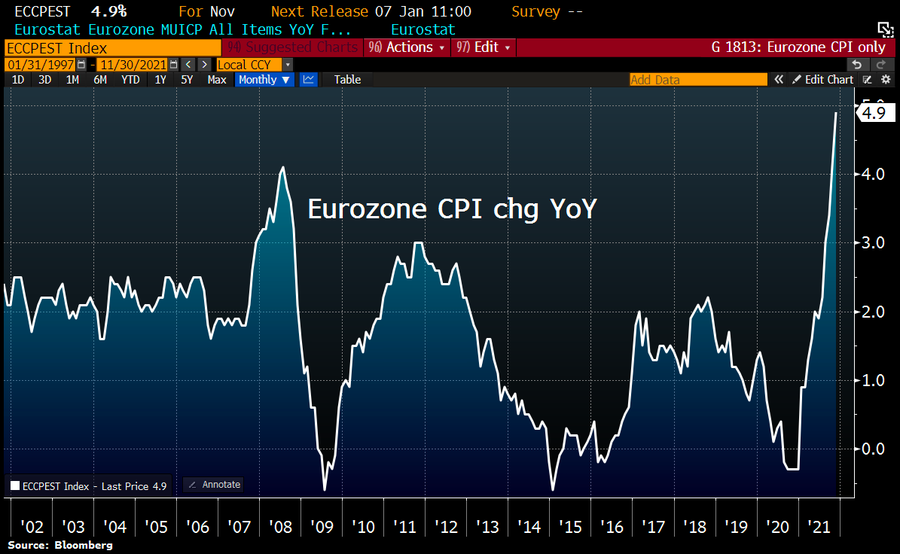

Tras unos datos de IPC y de IPP publicados recientemente en Alemania, España y otros países miembros, absolutamente desorbitados, hoy se ha publicado el dato de inflación de la Eurozona, sorpresa alcista con aumento del 0.5% en el mes que eleva la tasa interanual hasta el 4.9%, frente al 4.5% pronosticado por los expertos.

Mientras el fantasma de la inflación devora el poder adquisitivo masivamente y las autoridades se aferran a continuar cumpliendo con sus agendas ocultas (manque pierda) justificados bajo una narrativa cada vez más estrambótica, los mercados parecen estar percatándose de la realidad que depara su destino.

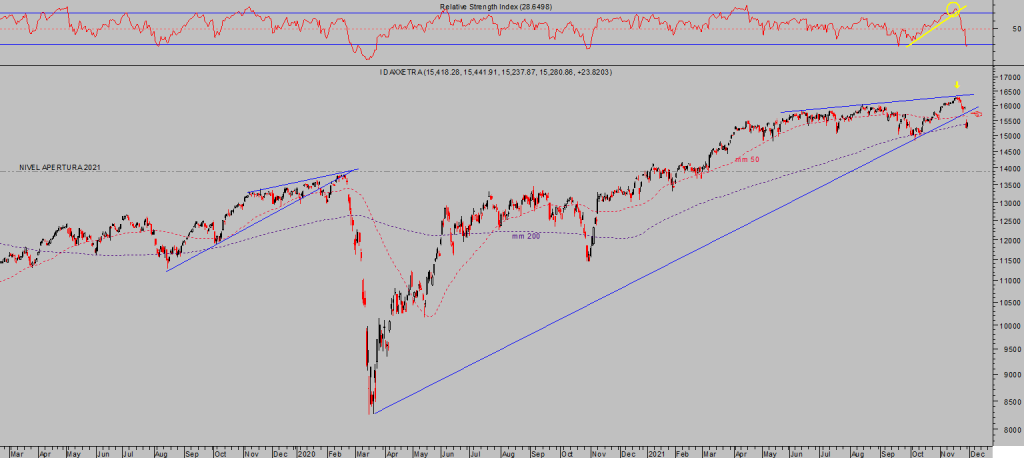

En estas condiciones, con los mercados en zona de máximos históricos y excesivamente sobrevalorados, la posibilidad de obtener rentabilidad futura mediante gestión pasiva, comprar y mantener, es realmente baja,

DAX-40, diario

Es cada vez más necesaria, obligada, la correcta selección de activos, buscar los más adecuados a la coyuntura y expectativas para navegar el complicado entorno actual y esperado, así como detectar activos refugio con los que contrarrestar los zarpazos de la represión financiera sobre nuestro ahorro y las inclemencias de la volatilidad futura.

Para muestra un botón.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta