El Bureau of Labour Statistics publicó ayer el informe de empleo USA de junio, la economía creó 4.8 millones de empleos frente a los 3.3 millones proyectados, hasta reducir la tasa oficial de paro, U-3, al 11.1%, nivel inferior al 12.6% esperado por el consenso.

Las bolsas reaccionaron con ímpetu alcista y el Nasdaq celebrando la peor tasa de paro USA desde la gran depresión con nuevos máximos históricos.

NASDAQ-100, minutos.

El SP500 cotiza a en zona muy próxima a sus máximos históricos después de haber subido también en la jornada de ayer un+0.45%.

It´s party time!.

No importó el hecho de que estos datos de empleo son todavía inexactos y no incluyen el recuento real de los despidos temporales o indefinidos, tal como indica el informe de empleo la tasa más realista estaría al menos un punto por encima del publicado, es decir estaría en el 12.1% («if workers recorded as employed but absent from work due to “other reasons” had been classified as unemployed on temp. layoff, overall unemp. rate would be 12.1% instead of 11.1%»).

La diferencia de un punto no es sólo un número, son millones de personas y familias en situaciones difíciles, muchos en precario y sin posibilidad de acceder a fondos mínimos suficientes para costear sus necesidades.

Los desempleados temporales están recuperando sus empleos a medida que transcurren los días sin confinamiento pero la cara oscura del mercado de trabajo es la subida ininterrumpida del número de desempleados indefinidos.

Tampoco resultó una adversidad para la subida ayer de los índices que las ganancias de los trabajadores por hora trabajada cayeran un -1.2%. La tasa de paro en máximos de 9 décadas junto con estancamiento de salarios es un combinado inquietante para el futuro de la demanda, del consumo agregado.

El mercado abrió con gran fuerza, superior al punto y medio porcentual, que fue desvaneciéndose a medida que avanzaba la jornada para finalmente cerrar ganando alrededor de medio punto porcentual y en zona de mínimos de la sesión.

S&P500, diario.

La figura de vuelta en Isla dibujada la semana pasada continúa vigente, así como las posibilidades de completar la formación técnica en curso de la manera ortodoxa y habitual, con un retroceso proporcional a todo el recorrido alcista contenido dentro de la «cuña ascendente» desplegada desde los mínimos de marzo.

S&P500, 30 minutos.

Los manuales técnicos indican que la proporción normal de este tipo correcciones tiende a ser del Fibo-50% de toda la subida anterior, es decir, apuntaría a niveles próximos a los 2.715 puntos.

Un objetivo algo por debajo de la zona de proyección inicial que venimos señalando en los gráficos a través de las «cajas negras».

S&P500, 60 minutos.

Tampoco el mercado se detuvo a considerar que la cifra de Peticiones de Subsidio al Desempleo semanales, también ayer publicada, subiera hasta 1.42 millones y casi 100.000 por encima de lo estimado, situando la media de las últimas 4 semanas en una cota histórica nunca antes registrada de 19,29 millones.

A finales de este mes expiran las ayudas a empresas y desempleados por COVID, sin acuerdo mediante para extenderlas, las empresas podrán despedir a sus trabajadores sin las ataduras a las que están sometidos hasta entonces y el peligro está en los despidos definitivos.

Muchas empresas ya han anunciado esas intenciones y cada vez son más las grandes compañías. Finalizan los programas Pandemic Unemployment Assistance and Pandemic Emergency Unemployment Compensation claims, incluidos en el recuento de Peticiones Semanales, por lo que el próximo mes podrá caer la cifra de peticiones rotundamente pero sólo debido a que finalizan los programas y no a una mejor situación laboral de la población.

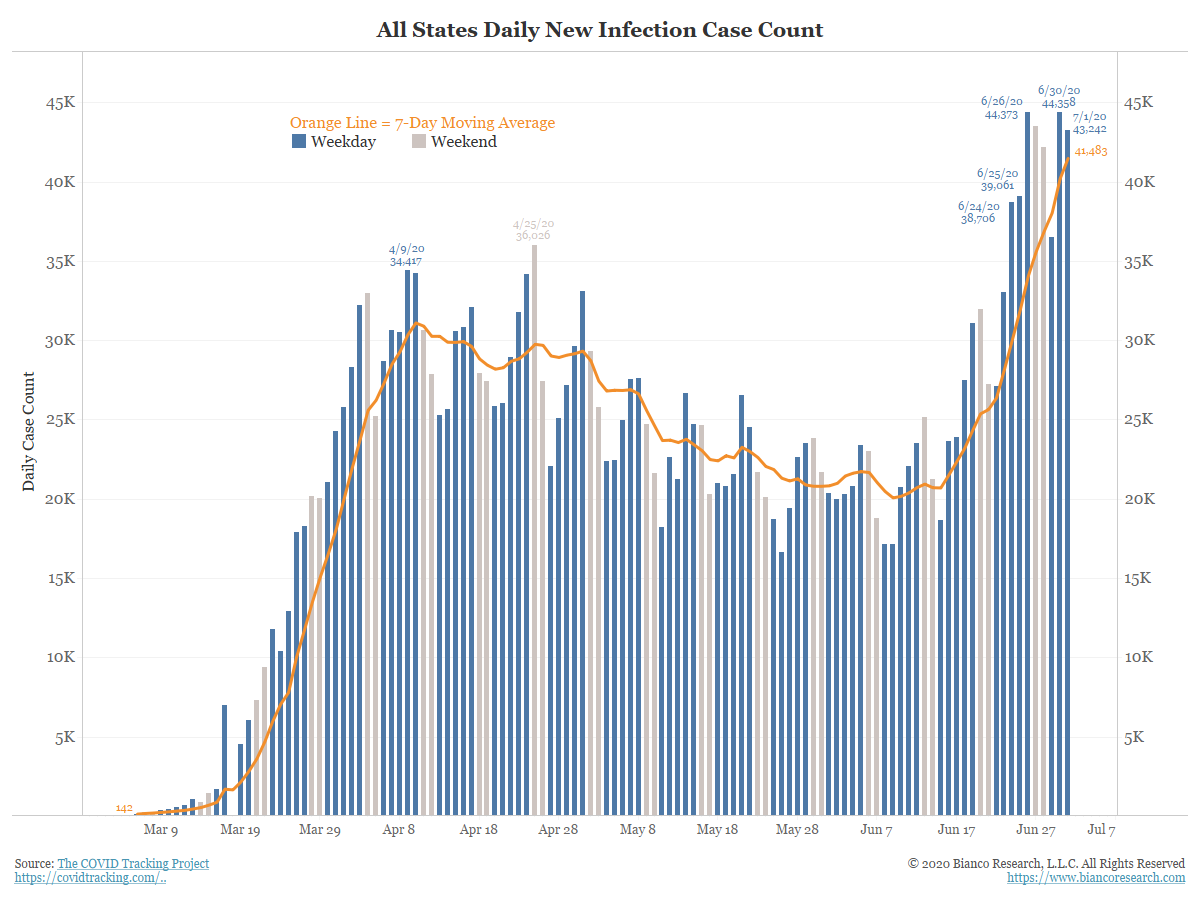

La evolución de los infectados por COVID, según las últimas informaciones, continúa alta y es preocupante con más de 50.000 nuevos contagiados, máximos desde el inicio de la pandemia en USA que hasta la fecha se ha cobrado la vida de más de 130.000 personas. El gráfico siguiente actualizado al día 1 de julio no contempla la fuerte subida de contagios de ayer, con nuevo récord diario de contagios, 54.437 y superando por primera vez los 50.000, que eleva el total de casos a 2.732.639.

CONTAGIOS DIARIOS COVID, USA.

Los datos de evolución del virus son un fastidio, peores de lo esperado en una momento crítico para una economía que trata de abrir sus puertas después de la inactividad de los últimos meses. El desconfinamiento está facilitando mejoras en datos macro pero también la propagación del virus, las normas de distanciamiento social y uso de equipos de protección o geles hidroalcohólicos se muestran insuficientes par detener los contagios.

Uno de los principales temores de los expertos, gestores e inversores en general ha sido precisamente un rebrote de contagios, después de varias semanas de tendencia bajista en los contagios diarios USA que se observa en el cuadro anterior.

El repunte de casos es ahora realidad, las bolsas continúan ignorando el impacto en economía inmersa en una nueva escalada de confinamientos. en este momento, más del 40% de la población USA se encuentra con medidas que retroceden los pasos hacia el desconfinamiento, es decir, vuelven a experimentar controles y limitación de movimientos. En numerosos Estados se cierran de nuevo espacios públicos, cines, teatros, restaurantes, piscinas, gimnasios, etc…

El reconfinamiento se traduce no sólo en limitación de libertades de la gente, sino también supone reducción de empleos, caída del consumo y caída general de la actividad económica, particularmente en el sector servicios, tiendas, aerolíneas hoteles, restaurantes, etc…

Sólo en el sector de restauración USA (bares y restaurantes) hay empleados más de 8 millones de trabajadores equivalente al 5% de la fuerza laboral existente antes de la pandemia pero el empleo en el sector ha sufrido un desplome sin precedentes.

Se han perdido alrededor de 6 millones de puestos de trabajo en este sector durante los meses de marzo y abril. Después se recuperaron cerca de 1.4 millones de empleos en mayo, entre ilusiones de retorno a la normalidad, que incidieron también muy positivamente en la reducción de la tasa de paro USA.

Ahora, sin embargo, bares y restaurantes están bajando de nuevo su actividad y requieren menos ayuda de trabajadores, las esperanzas de nuevas contrataciones sufren un revés importante con los datos de propagación del virus y el reconfinamiento. Los planes de contratación de personal quedan suspendidos y en espera de mejores datos COVID.

Según informe reciente de la FED de St Louis, las encuestas llevadas a cabo entre empresarios reflejan cierto optimismo en recuperar los niveles de actividad en los próximos meses al mismo tiempo que reconocen caída de la demanda final como una de las primeras preocupaciones y dificultades para conseguir el objetivo de recuperar la normalidad.

• «Firms continue to report declines in demand, while overall employment has increased. This

suggests the rate of businesses reopening may be faster than the rate of customers coming back to stores.

• Supply chain shortages persist but have stabilized since mid-April. However, a greater share of firms report higher input costs.

• Respondents expect it will take months for demand to pick up. However, many respondents

expect a strong rebound in activity, with 60% of respondents expecting demand will return to precrisis levels in less than 9 months.

• Respondents cited lack of customer demand as a top factor restraining their ability to operate at pre-crisis levels. Second and third factors were social distancing restrictions and employee health concerns, respectively.

• Many survey respondents are concerned about their ability to collect payment from customers in the coming months.

• Overall, most firms believe they can continue to operate for months in the current environment without financial distress»

En estas condiciones y con las bolsas en zona de máximos, la próxima semana comienza la presentación de resultados empresariales del segundo trimestre, previsiblemente la peor desde la Segunda Guerra Mundial.

Las expectativas de resultados que maneja el consenso de analistas han mejorado en las últimas fechas (más detalles en post del lunes próximo) y será muy interesante asistir al comportamiento de los mercados bajo el tradicional juego de Wall Street en temporada de presentación de resultados (las estimaciones son ajustadas adrede con el fin de ser rebasadas y por los datos reales y aunque sean pésimos se venden bajo el lema «supera expectativas» y empujan al alza las cotizaciones).

Mantenemos las estrategias sugeridas y alterar de momento sus niveles operativos.

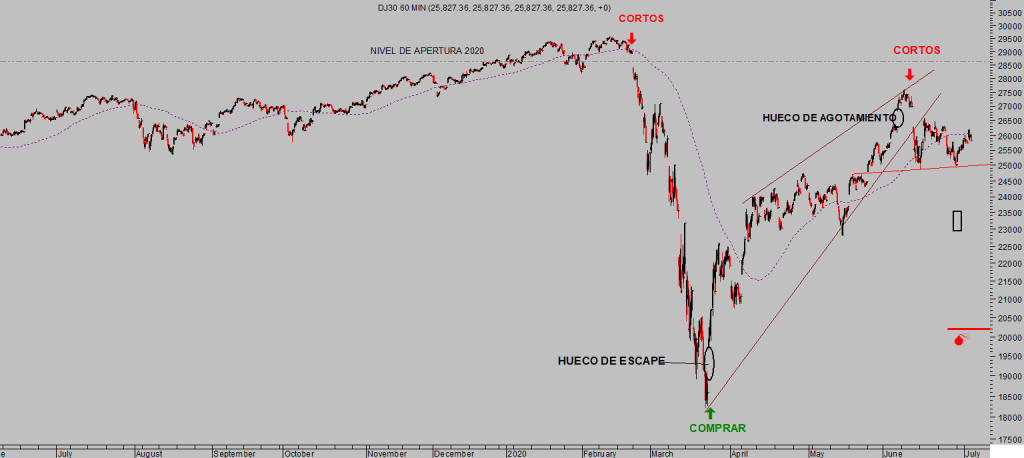

DOW JONES, 60 minutos.

BUEN FIN DE SEMANA A TODOS.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta