Medio año después del inicio de los contagios a escala del COVID y confinamiento en numerosos países, las economías han transitado por un camino de enorme volatilidad marcado por el desplome inicial y seguido por un rebote vigoroso desde mínimos aunque con una inercia y momentum que comenzó a desvanecerse hace ya dos meses.

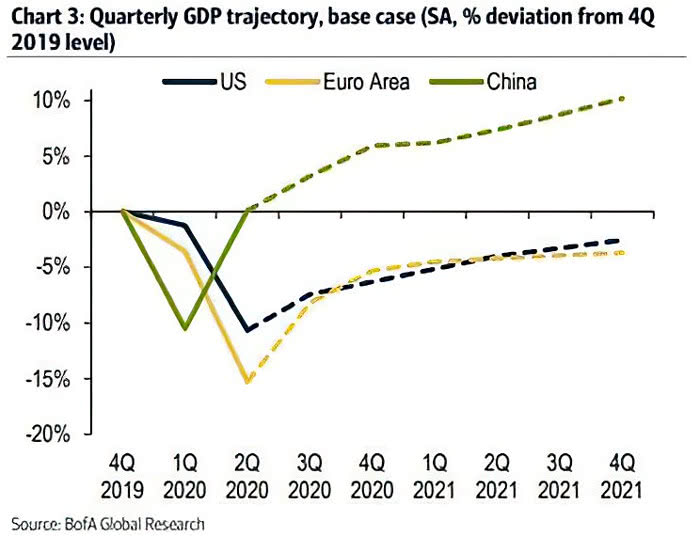

Los escenarios ilusorios de recuperación en forma de V han dejado de ocupar las portadas de los medios e informes de numerosas instituciones para dejar paso a otros más realistas. Observen, por ejemplo, el proyectado por analistas de Bank of America para las tres economías más grandes el mundo. China recuperaría pronto el nivel de PIB perdido a principios de año pero tanto la economía europea como la americana tendrían que esperar hasta el año 2022 para conseguirlo.

La varita mágica de los bancos centrales ha estado funcionando a tiempo completo durante los últimos meses. Al son de las decisiones del Sr Powell, la economía USA ha mostrado resistencia y mejora de la actividad evidente pero bastante menor de lo esperado. Las condiciones financieras ultra laxas, entrega de dinero en efectivo a las familias («helicopter money»), y otros programas de ayuda han coadyuvado en la recuperación pero no en la mejora definitiva de la situación.

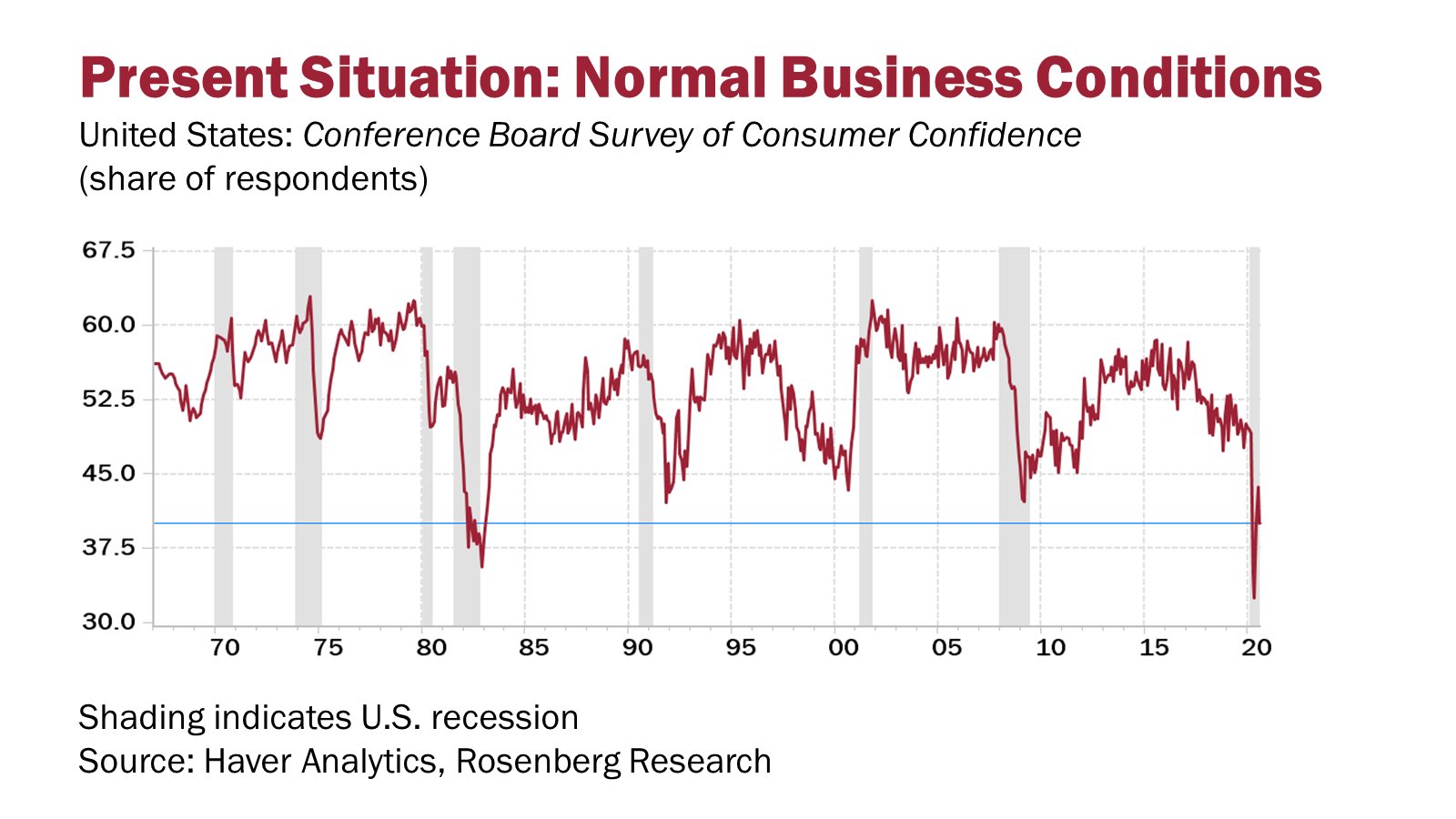

Según el índice de Confianza del Consumidor del Conference Board americano, sólo un 40% de encuestados opina que las condiciones económicas actuales son adecuadas, porcentaje que se coincide con los peores registros de las pasadas dos grandes crisis. La esperanza de las autoridades y escenario de recuperación en V no están siendo satisfechos y más bien, la recuperación parece un castillo de arena, sensible y vulnerable a cualquier adversidad.

Los refuerzos fiscales del gobierno y monetarios de la Reserva Federal han conseguido detener la sangría e introducir la vacuna anti crisis en el sistema, la reacción será menos alegre de lo esperado aunque después de tantos meses de alzas ininterrumpidas de las bolsas y de contención en los datos macro, el panorama que descuentan los inversores ha mejorado el sesgo.

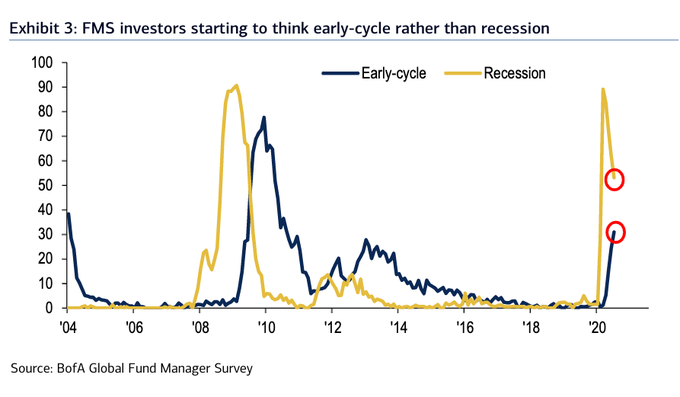

Observen el resultado de la encuesta de Bank of America entre inversores, preguntados sobre si la economía se encuentra en recesión o, por el contrario, en el inicio de un nuevo ciclo de recuperación.

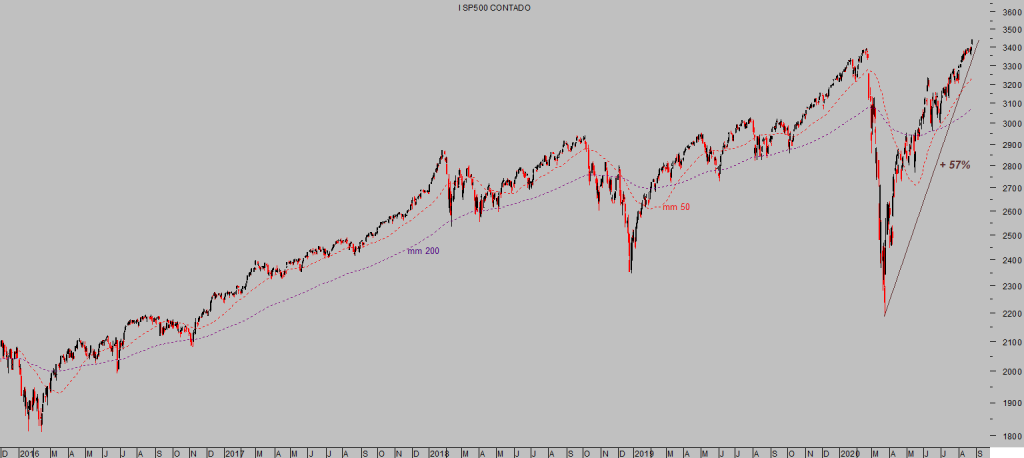

La intervención masiva e histórica de las autoridades en los mercados ha sido extraordinaria en su propósito de elevar las cotizaciones de los activos, «everything bubble», y particularmente los de renta variable:

NASDAQ-100, semana.

S&P500, diario.

Mañana se celebra la reunión de autoridades monetarias y financieras globales más señalada del año, en Jackson Hole, con los inversores muy atentos ante las decisiones y previsiones, políticas y predisposición para emergencias que puedan surgir (asunto comentado en post de ayer).

De momento, la Reserva Federal presumiblemente estará también muy pendiente de sus acciones, considerando que la posición de la curva de tipos USA ha comenzado a «positivizarse» y la relación observada en anteriores eventos de positivización entre este hecho y el comportamiento del mercado de acciones no es del todo halagüeña.

S&P500, semana

Entretanto, los gestores de fondos continúan sobre expuestos al riesgo, sobre ponderados en el sector tecnológico, seguido muy de cerca por el farmacéutico y continúan alejados de los sectores energía, utilities, seguros y bancos, ¿rotación?.

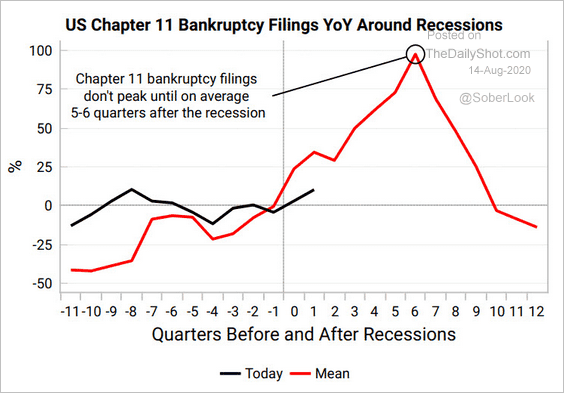

De igual forma que la economía se recupera desde mínimos, aún queda bastante recorrido sólo para alcanzar los niveles de PIB perdidos, las empresas también transitan por la travesía del desierto sorteando dificultades y esquivando, de momento, las suspensiones de pagos y quiebras masivas.

La maquinaria propagandística de Wall Street es astuta y potente, los grandes titulares se centran en destacar una información positiva sobre la recuperación de la economía y de los beneficios empresariales, siempre adecuadamente decorada para justificar previsiones de alzas de las bolsas sobre las que basar las recomendaciones de compra a clientes y cobrar comisiones.

Los beneficios empresariales del segundo trimestre han batido expectativas en un 86% de los casos, según divulga la parte interesada («sell-side» de Wall Street) pero la parte desinteresada y realista, más inquieta por conocer los datos libres de sesgo, también ve unos resultados empresariales del segundo trimestre que han sido los peores de la historia reciente y han caído más de un 40%. (juego de beneficios empresariales tantas veces explicado).

Destacar exclusivamente los datos positivos, muchas veces forzados con cierta insidia es un riesgo para los inversores menos informados. Es absolutalmente insidioso no incidir en explicar bien las dificultades financieras reales de las empresas, en las posibles suspensiones de pagos y defaults (explorado en post recientes).

Hasta la fecha ya han sucumbido a la crisis tantas empresas como en los peores años de las crisis de 2000 o del año 2008 cuando tan sólo han transcurrido seis meses desde que comenzó la crisis actual y los programas de ayuda y rescate han evitado algo peor.

Un dato para la reflexión. Estadísticamente, el pico en quiebras empresariales suele producirse de media después de 5-6 trimestres desde el inicio de las recesiones.

Los riesgos de mercado son importantes, los económicos también y las bolsas cotizando en máximos históricos, «mientras suene la música hay que bailar» decía el ex CEO de Citi en el año 2000 meses antes de llevar su banco a la quiebra y necesitar un rescate masivo.

Mantenemos estrategias y sugerencias operativas de bajo riesgo para aprovechar el escenario de mayor probabilidad asignado a las bolsas.

También sobre ORO y Euro Dólar, vean por ejemplo la estrategias sugerida en contra de la cotización del ORO a travñes de un ETF de muy sencilla aplicación, después de un gran cúmulo de datos y señales (técnicos, pauta, sentimiento, posicionamiento COT…) que argumentan en favor de una corrección intermedia del precio. Prudencia

3GOS, semana

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta