Las perspectivas económicas creadas al calor de la mayor campaña monetaria de la historia, coordinada entre los principales bancos centrales del mundo, apuntaban a una mejora de la actividad económica sin precedentes y niveles de incremento de PIB disparados.

Un año y medio después de la puesta en marcha de la operación rescate, monetaria y fiscal, ciertamente las economías se recuperan, aunque de manera especialmente errática y en menor medida de lo proyectado.

Prueba de ello es la evolución de los índices de sorpresas económicas cayendo en todos los países y regiones económicas como Japón, Inglaterra, Europa o Estados Unidos.

Cuando los índices de sorpresas económicas suben es porque los datos publicados exceden las previsiones que los analistas proyectaban, y viceversa, cuando el índice de sorpresas cae significa que los datos publicados quedan por debajo de lo esperado.

La administración Biden parece dispuesta a hacer lo que sea necesario para comprar crecimiento, buscando el paraíso de la sostenibilidad y la inclusividad, y además de mantener a la FED en modo ultra expansivo por tiempo demasiado prolongado pronto lanzarán el programa de infraestructuras que en principio, dotarán con algo más de un billón de dólares. $1 billón más para el déficit y finalizado el año fiscal pasará a computar como nueva deuda.

El Sr Biden tiene motivos para la inquietud, la sostenibilidad y la inclusividad pretendida y que decoran bondadosamente el relato de las autoridades son quimeras inalcanzables. La recuperación es artificial, errática y absolutamente dependiente de los estímulos, la inflación y el encarecimiento de la vivienda están dejando a mucha gente atrás.

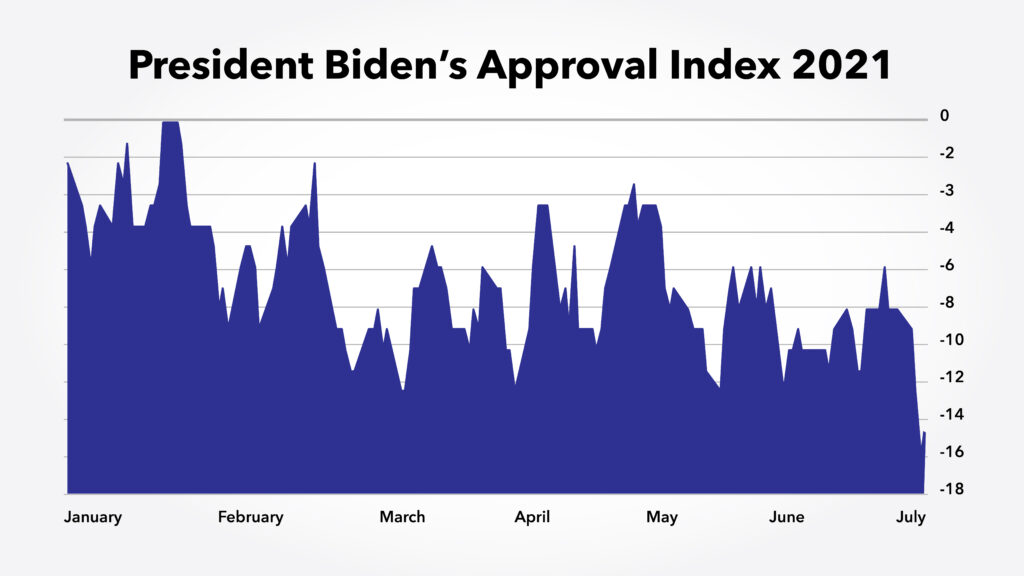

Además, o como consecuencia de lo anterior, las encuestas de aprobación de Biden entre el electorado están cayendo y se sitúa en niveles sorprendentemente bajos.

La fuerte caída de popularidad es un verdadero problema para los fontaneros políticos de la Casa Blanca pero también puede serlo para los inversores, acostumbrados a la tranquilidad del comportamiento de las bolsas después de 5 trimestres consecutivos de alzas de los índices bursátiles que han duplicado la capitalización.

DOW JONES, trimestral.

Y también después de 6 meses de subidas consecutivas…

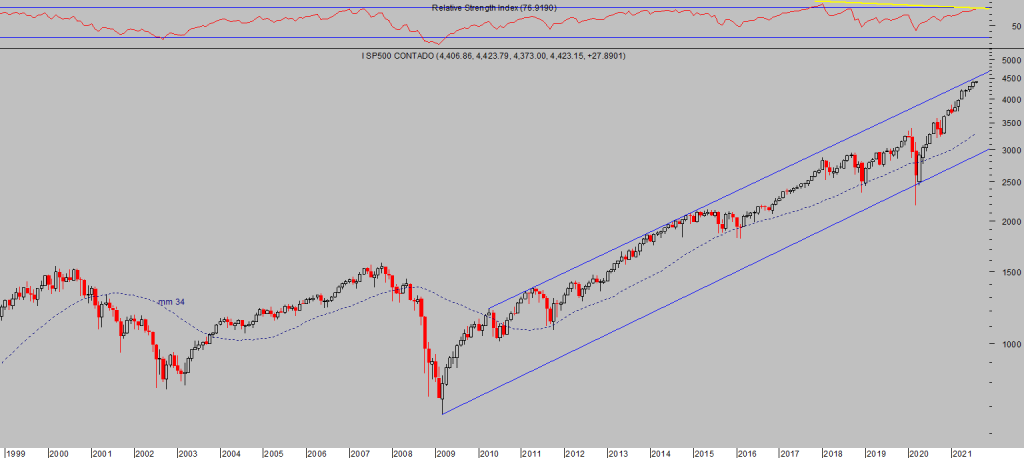

S&P500, mensual,

La sensación de peligro o el mal de altura de un mercado tras semejante rally en vertical está siendo mitigada por manipulación mediante políticas de reflación de activos y gracias también a la tromba de liquidez que la FED inventa «ad hoc», $4.000 millones cada día.

Además de las dudas normales que invaden a cualquier inversor la hora invertir en un mercado tan sobre extendido y tan excesivamente valorado como el actual, hay diversos factores a considerar y la práctica totalidad coinciden en advertir alto nivel de riesgo y hay también un factor inesperado.

Existe una correlación histórica bastante estrecha entre las encuestas de aprobación de los presidentes USA y el comportamiento de las bolsas. Es muy inusual observar al mercado de valores americano en máximos mientras las encuestas advierten rechazo a la gestión del gobierno.

Vean extracto del estudio:

- Since the 1970s research has demonstrated a strong relationship between national economic performance and presidential approval. Traditionally, these popularity models rely on macroeconomic conditions; however, other economic performance measures may more fully capture the direction of the economy.

- One such measure, the stock market index, captures elements of national and household economic well-being. Therefore, market performance should impact presidential ratings. Our presidential approval model, based on quarterly data covering 1960–2011, demonstrates that approval is highly sensitive to the stock market’s acceleration or deceleration, even with strong controls in the model for the other economic and political determinants of popularity. A rapid fall in the stock market index reduces president approval, while a sharp acceleration in the index growth boosts U.S. presidential approval.

Analistas de Deutsche Bank han elaborado un informe repasando la evolución de distintas macro magnitudes (empleo, inflación, vivienda, gastos /ingresos, consumo, riqueza…) desde el inicio de la recuperación, 46 páginas de estudio cuya conclusión se intuye al leer el título: «US recovery at one year. Late cycle already?”. Refrendan la opinión de recuperación artificial y débil, errática que venimos defendiendo meses, «Fast Furious and Fragile» tal como titulaba el mes pasado el artículo de portada del diario The Economist.

La pandemia sigue avanzando a través de la variante Delta, suben los contagios en Europa, en Estados Unidos, en Japón y hasta en China (donde paradójicamente nació el Covid y sólo han reconocido 4.636 fallecidos oficiales). Numerosos países están endureciendo las medidas, y el temor se está instalando de nuevo entre la población, en mucha menor medida que antes pero suficiente para ralentizar la actividad de la economía.

El temor es que si los contagios siguen aumentando en China podrían obligar a introducir medidas de control y restricciones (horarias, a la movilidad, distanciamiento…), que dañarían tanto a su economía como al resto, ya que China es productor o manufacturero global por excelencia y pondría en peligro la normalidad en cadenas de suministro.

Al margen de lo anterior, la anestesia de las inyecciones permanentes de liquidez mantiene a los inversores contentos y las bolsas cerraron la jornada de ayer con nuevas alzas, en espera de las comparecencias de esta semana de distintos miembros de la FED, Sr. Powell incluido, y de la publicación de importantes datos macro.

El dato quizá más esperado por el mercado es el informe de empleo del viernes, un informe que habitualmente genera volatilidad en los mercados y ahora, tras las declaraciones ayer del Sr Christopher Waller miembro del Consejo de Gobierno de la FED, más si cabe.

Por fin un miembro de la FED especifica y cuantifica el significado concreto de «substantial further progress» esgrimido hasta ahora por la FED como hito que provocaría el inicio del proceso de reducción de estímulos, «taper».

Según el Sr Waller, crear entre 800.000 y 1 millón de empleos en julio y agosto sería alcanzar el hito o «Substantial progress» que suscitaría el anuncio de taper en septiembre.

- «If we get 800K to 1M jobs in the next two reports…in my opinion, that is substantial progress and I think you could be ready to do an announcement by September,»

El consenso de expertos proyecta una creación de empleos en julio de 925.000.

- “If they come in as strong as the last one, then I think you’ve made the progress you need. If they don’t, then you’re probably going to have to push things back a couple months.”

- “In my view, with tapering we should go early and go fast in order to make sure we’re in position to rate rates in 2022 if we have to,”

- “I’m not saying we would, but if we wanted to, we need to have some policy space by the end of the year.”

Aprovechando que el informe de empleo se publica muy pronto, el Sr Waller lanzó la cuantificación del «progreso sustancial». Además, deslizó otra perla de interés mayor y que debe también incitar a reducir estímulos, el reconocimiento de que la inflación puede no ser transitoria, tal como ya hizo la semana pasada el propio Sr. Powell y expusimos en post de ayer. Vean exposición del Sr. Waller al respecto:

- “My concern is just anecdotal evidence I’m hearing from business contacts, who are saying they’re able to pass prices through. They fully intend to. They’ve got pricing power for the first time in a decade” .

- “Those are the sorts of issues that make you concerned that this may not be transitory.”

La transitoriedad de las presiones de precios forma parte del relato de las autoridades para justificar el mantenimiento de unas condiciones monetarias ultra expansivas, tal como venimos analizando desde hace meses, pero es un argumento arriesgado en vista de la evolución y perspectivas de inflación y es conveniente para la FED comenzar a dejarlo a un lado. Taper time?

NASDAQ-100, 60 minutos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta