Después del artículo de opinión publicado por Hinselrath en Wall Street Journal hace dos semanas, «Fed maps exit from stimulus», exponiendo la posibilidad de que la FED comience a retirar estímulos antes de lo esperado, el economista jefe de Goldman Sachs, Mr. Jan Hatzius, ha ofrecido su visión al respecto, como era de esperar, minimizando cualquier posible actuación previa al próximo mes de septiembre.

Goldman Sachs es la compañía que tiende a aparecer con informes lustrosos en momentos previos a giros importantes de mercado, induciendo a comprar en techos o vender en mínimos. Sin rubor alguno tratan a sus propios clientes como si fuesen «Muppets» o marionetas y actúan anteponiendo el beneficio de la compañía.

La capacidad intelectual de los analistas de Goldman, la calidad de sus informes también, están fuera de toda duda pero no así el timing o la intencionalidad en determinados escenarios.

Junto con Goldman hay varias voces defendiendo el argumento de la continuidad en las compras de la FED a razón de $85.000 M /mes, lideradas por personalidades dentro de la propia FED.

Aunque también otros presidentes de la FED como Richard Fisher FED de Dallas, Charles Plosser, FED de Filadelfia o John Williams, presidente de Reserva Federal de San Francisco, quien afirmó, según Reuters, el pasado 16 de Mayo 2013:

«It will take further gains to convince me that the substantial improvement test for ending our asset purchases has been met…. We could reduce somewhat the pace of our securities purchases, perhaps as early as this summer. Then, if all goes as hoped, we could end the purchase program sometime late this year».

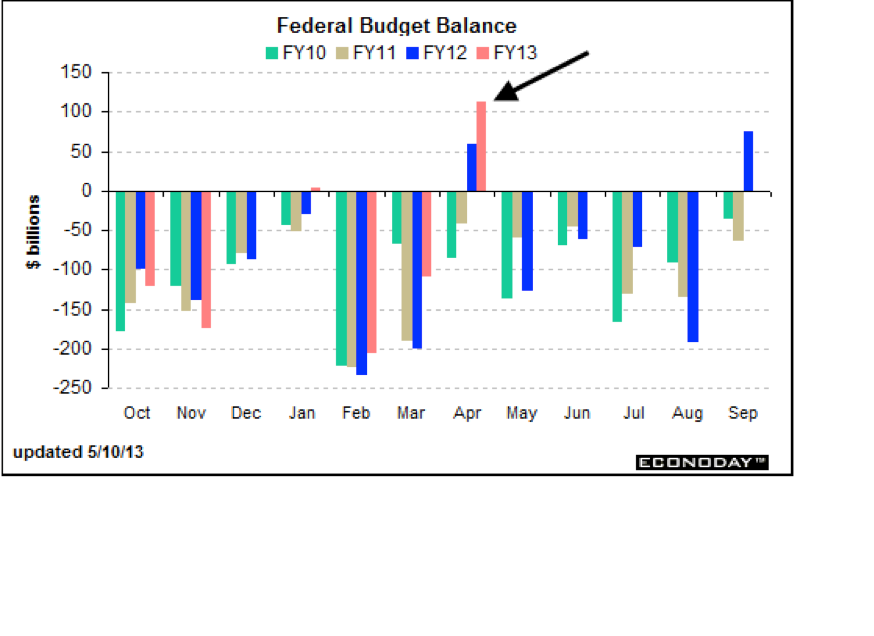

Comentaba el viernes aquí la evolución de los ingresos fiscales USA, está sorprendiendo al alza de forma que el déficit previsto por la Oficina Presupuestaria para 2013, $640.000 millones, es verosímil aunque sea la excepción de los desaciertos del CBO en los últimos años.

BALANCE PRESUPUESTARIO USA

La inquietud que genera la FED es consabida y por ello la propia entidad ha comenzado la labor de comunicación e irá modulando sus compras en los próximos meses de acuerdo con la evolución macro y del déficit. Así, cabe la posibilidad de asistir a una reducción modesta en el ritmo de compras de activos en cualquier momento para equilibrar las compras con las necesidades reales de financiación del Tesoro, que serán inferiores, y de paso comprobar la respuesta del mercado.

El sequester y subida de impuestos son factores también a considerar , podrían mermar la recaudación fiscal y aumentar de nuevo las necesidades de financiación. De no ser así, la FED reduciría sus compras de bonos en un estimado de $20-25..000 Millones al mes pero podría continuar comprando alrededor de $60.000 Millones entre MBS y Treasuries, buscando prolongar el efecto positivo en los mercados.

En síntesis, al margen de cierta volatilidad puntual y necesarias correcciones, la FED no permitirá un pinchazo de «su» burbuja de activos e irá dosificando comunicación con actuación, en función de las variables comentadas y afinando en lo posible para actuar en sintonía con las expectativas del mercado.

En tanto la inflación no muestre su perversa cara, la Reserva Federal procurará poner los medios para no abortar el rally, habrá correcciones y alguna intensa, rebotes posteriores y presumiblemente nuevos máximos antes de alcanzar el último techo del mercado alcista en renta variable iniciado en marzo de 2009.