El aumento de casos de coronavirus en Europa como en el resto del mundo durante las últimas semanas está en el foco de atención de las autoridades sanitarias y dado su inmediato impacto en otras áreas también las autoridades económicas, monetarias o fiscales tratan de buscar la manera de minimizar el castigo.

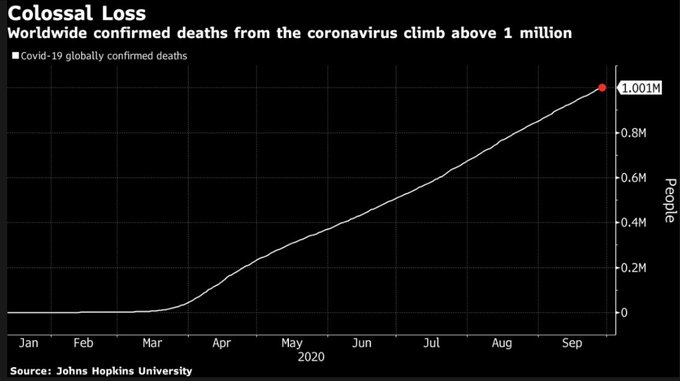

La cifra oficial de víctimas en el mundo acaba de superar el millón, aunque los tejemanejes de las autoridades de los distintos países parecen reducir notablemente la cifra real, que se estima más próxima a los dos millones de fallecidos por Covid.

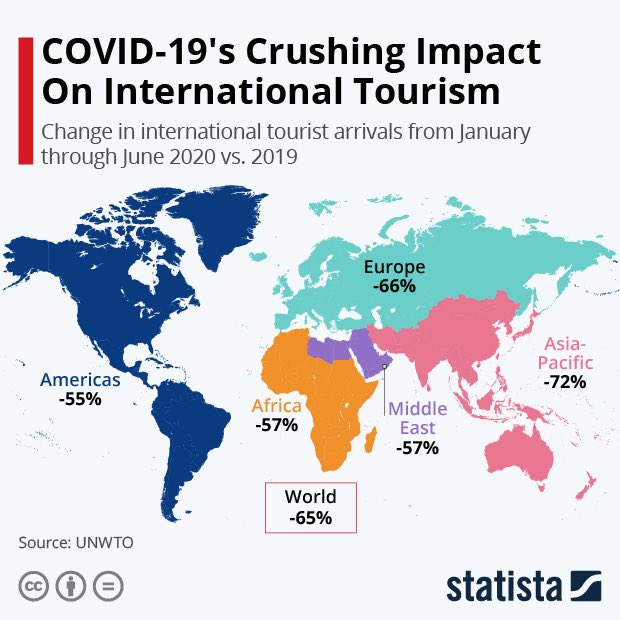

Muchos vinculan la caída de las bolsas de las últimas semanas con los rebrotes del virus, uno de los sectores verdaderamente afectados es el turismo. Vean impacto en distintas áreas geográficas del turismo internacional:

Ayer declaró la Sra Lagarde, comparecencia ante la comisión de Asuntos Económicos de la Eurocámara, el mercado esperaba su comparecencia después de que la tormenta de septiembre en las bolsas no haya trasladado impacto alguno sobre los mercados de bonos ni alterado apenas las primas de riesgo en Europa. ¿Guardián BCE?.

Efectivamente, el BCE es el artífice de garantizar la irracionalidad de las cotizaciones de los mercados de deuda, de comprar bonos a mansalva para mantener controlados los tipos en el 0% y de que, por ejemplo, el bono español a 10 años pueda cotizar cerca de sus máximos anuales de precio ofreciendo un tipo de interés del 0,24%, siendo España uno de los países con mayor deterioro de su economía, de los más endeudados y además más azotado por el COVID.

Evidentemente, el mercado está intervenido por completo, los inversores están complacientes con sus bonos cobijados bajo el paraguas del BCE (a pesar de recibir el 0.24% a 10 años en la coyuntura actual y con unas perspectivas económicas hoy existentes que destacan más riesgos que oportunidades) y confiados en la «palabra de banquero».

La Sra Lagarde tomó las riendas del BCE en noviembre del pasado año y preguntada en marzo, en pleno auge de la pandemia, sobre el ensanchamiento de diferenciales de deuda entre distintos países europeo respondió; “No estamos aquí para cerrar diferenciales», palabra de banquero.

Ayer Lagarde anunció que está preparada para «ajustar todos sus instrumentos como sea apropiado» aunque suponga un enfrentamiento entre miembros del Consejo del BCE ya que nuevas rondas de estímulos provocarán tensiones en el Consejo de Gobierno de la institución.

Desveló dudas sobre la unidad en el Consejo y críticas de ambos grupos, de algunos que optarían por comenzar a reducir lentamente el ritmo de compras del programa para combatir la pandemia, PEPP (Pandemic Emergency Purchase Program) y de los otros que prefieren mantener las compras y critican la timidez de Lagarde a la hora de defender al Euro de la devaluación competitiva que le llevó a subir hasta alcanzar el entorno 1.20 contra el Dólar en las últimas semanas o de ser más explícita y clara al exponer los riesgos reales de la pandemia para la economía.

PANDEMIC EMERGENCY PURCHASE PROGRAM, BCE.

- «En el actual entorno de elevada incertidumbre, el Consejo de Gobierno evaluará cuidadosamente toda la información que llegue, incluyendo la evolución del tipo de cambio, en relación con sus implicaciones para la perspectiva de inflación a medio plazo»,

- «el BCE sigue estando listo para ajustar todos sus instrumentos, como sea apropiado, para asegurar que la inflación se mueve sostenidamente hacia su objetivo».

- «Estamos lejos del objetivo y no somos complacientes, pero hemos demostrado que cuando se trata de recalibrar nuestros instrumentos, aumentar su tamaño, siempre estamos listos a hacerlo con el fin de cumplir nuestro mandato»

Los miembros prudentes (hawks o halcones) del Consejo estiman que la recuperación de la economía debería ser aprovechada para reducir progresivamente los programas y guardar munición ante un eventual recrudecimiento de la pandemia y de las condiciones económicas. Los de carácter más expansivo (Doves o palomas) continúan defendiendo políticas agresivas y mayores medidas para asegurarse y apuntalar la recuperación.

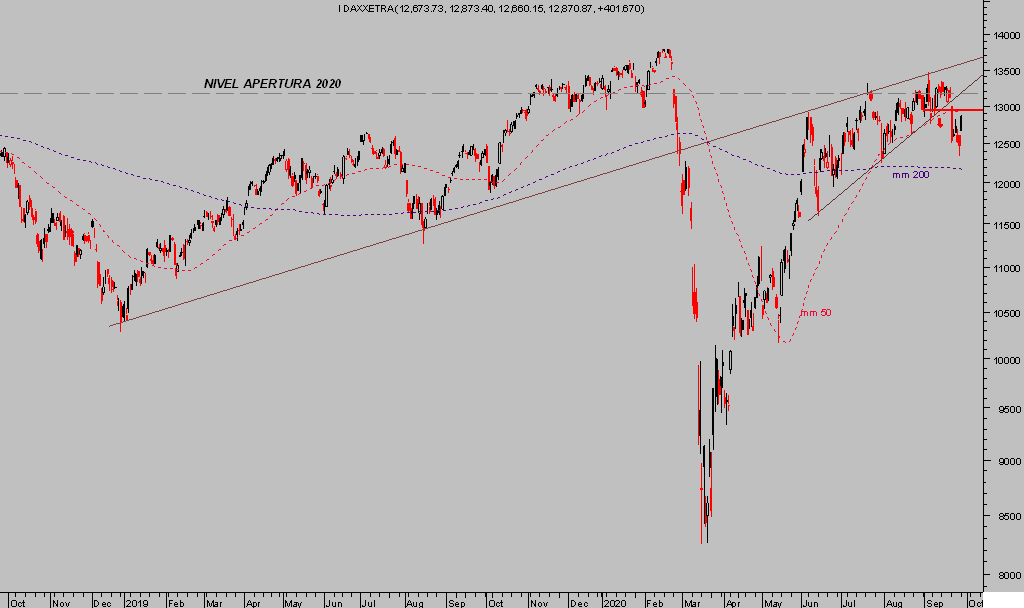

Las bolsas cerraron la jornada de ayer con alzas potentes, el DAX recuperó alrededor del 3%, que en mi opinión tienen escasa relación con las declaraciones de Lagarde. Más bien, como explica el post de ayer, la reacción alcista de ayer se debe a otros factores de carácter más técnico y estacional. Técnico por el desarrollo de las caídas previas y el nivel de sobre venta alcanzado por algunos índices y valores en plazos cortos y estacional debido a la pauta de fin de trimestre o maquillaje de las cotizaciones

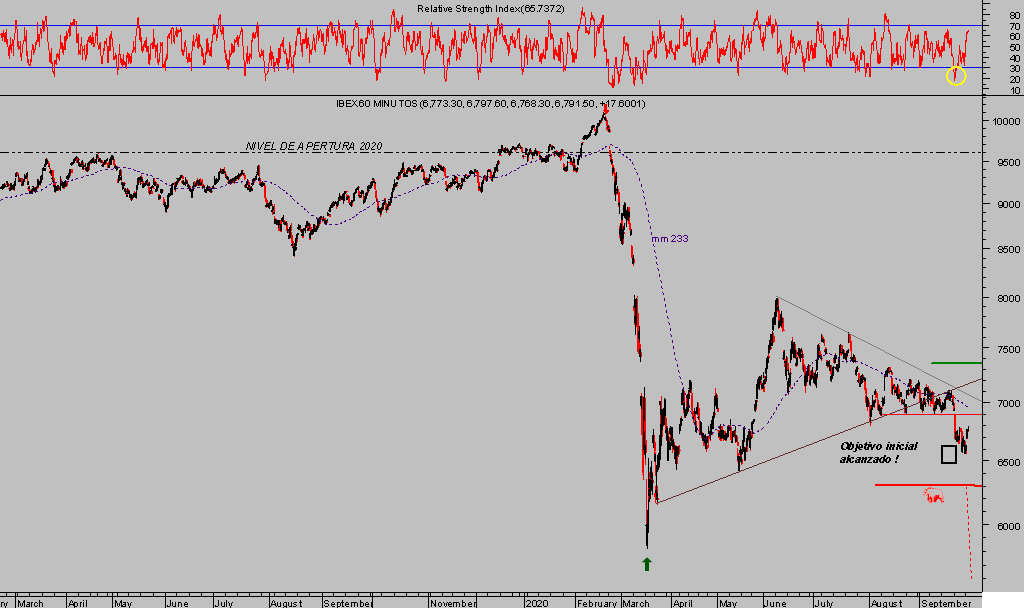

IBEX-35, 60 minutos

EUROSTOXX-50, diario.

DAX-30, diario.

El repunte de las cotizaciones en los días previos al final de cada trimestre es norma habitual de la casa, de Wall Street, obedece al interés de los gestores para maquillar las cotizaciones y poder lucir mejor en los informes de gestión de fondos que sólo tienen obligación de presentar cada trimestre.

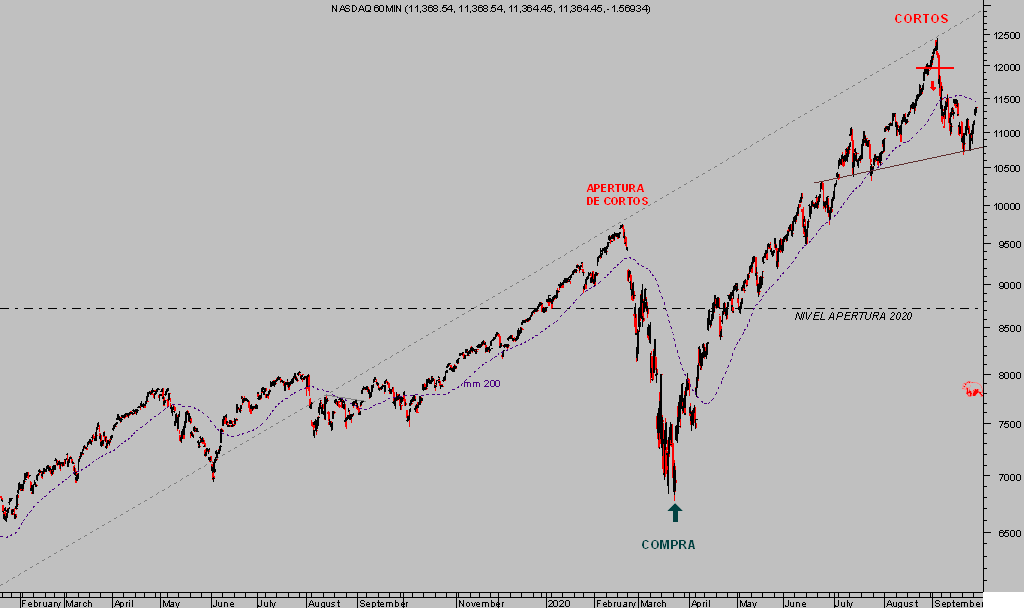

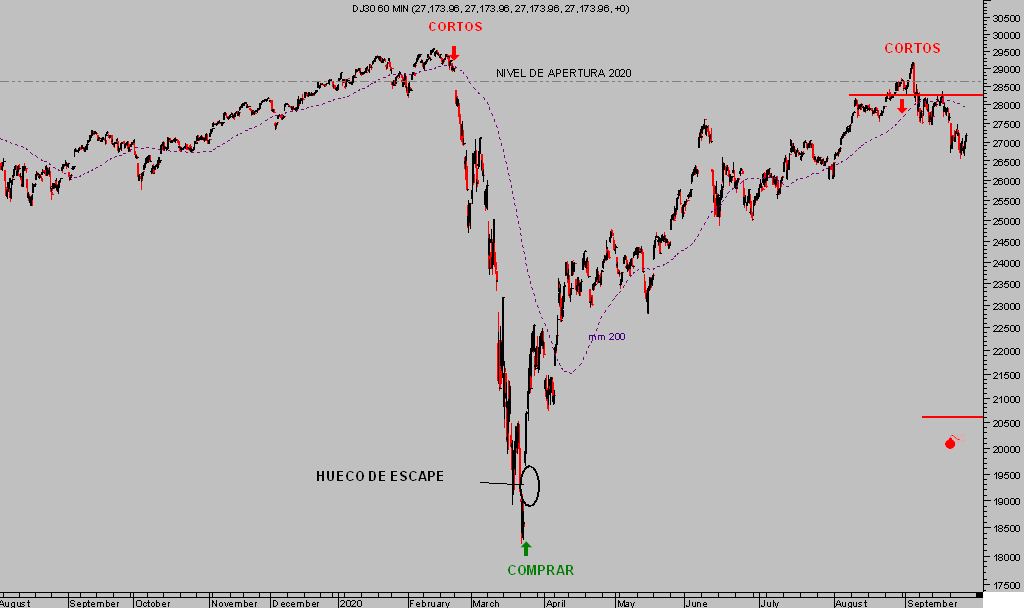

Por lo demás, el mercado continúa cotizando peligrosamente por sus referencias de máximos del rally iniciado desde los mínimos del 23 de marzo y las pautas correctivas de las pasadas semanas no muestran visos de haber finalizado. Similar situación para el conjunto de mercados bursátiles, observen Wall Street.

NASDAQ-100, 60 minutos.

DOW JONES, 60 minutos.

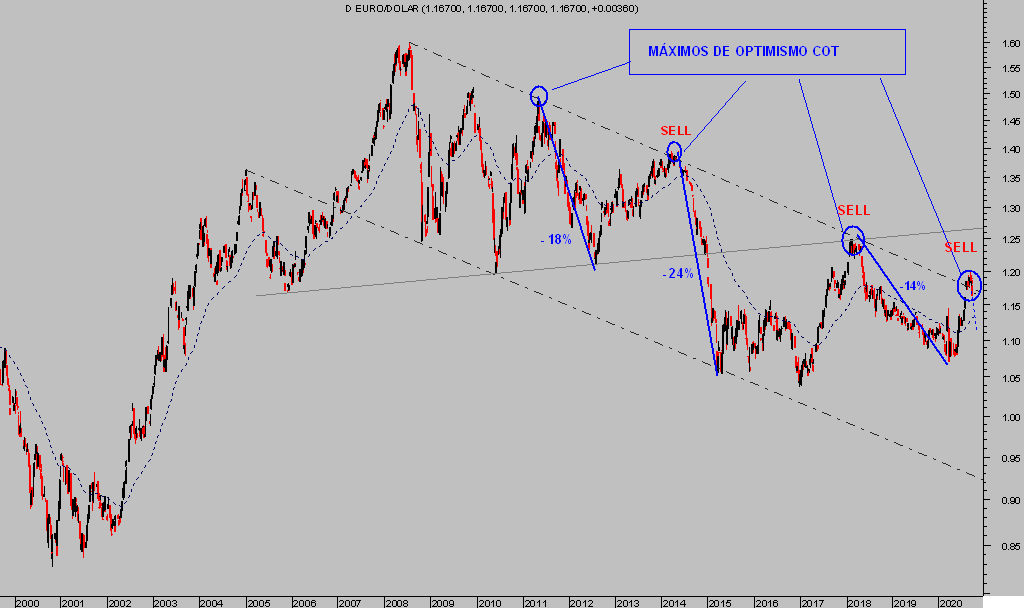

La tímida referencia de la Sra Lagarde al cruce Euro-Dólar apenas impactó en el mercado, al final de la jornada el Euro se revalorizó ligeramente, en un comportamiento normal que puede ser considerado de rebote técnico desde los mínimos de la sesión del viernes tras caer alrededor de 4 puntos en pocas sesiones, de acuerdo con lo anticipado por distintos indicadores y testigos (técnicos, de sentimiento y posicionamiento) compartidos en estas líneas desde hace semanas.

EURO-DÓLAR, diario.

Información compartida y complementada con una sencilla estrategia para aprovechar el escenario entonces de mayor probabilidad y hoy en curso. Una estrategia de sencilla aplicación y completamente exenta de riesgo.

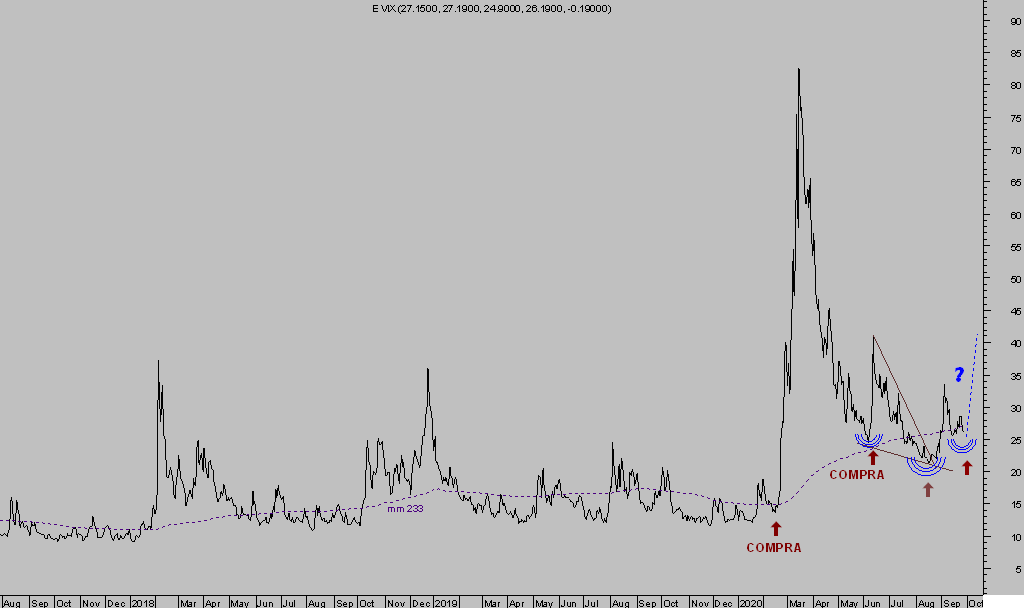

La volatilidad ha aumentado en las bolsas en las últimas semanas aunque de manera razonablemente controlada, también ha caído en las últimas sesiones de alzas de las bolsas aunque las lecturas del mercado de opciones sobre el VIX -índice de volatilidad implícita del SP500- son de gran utilidad y suelen anticipar movimiento, presentan una similaridad muy interesante con las surgidas a finales de agosto y en septiembre, explicadas entonces en estas líneas, y que precedieron el brote de volatilidad y las caídas de los índices.

El aspecto técnico del VIX es también interesante y podría estar desplegando una pauta con implicaciones alcistas, tal como anticipan las lecturas antes citadas.

VIX, diario

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta