Restan sólo dos sesiones de mercado para finalizar el año 2015 y un reguero de pistas para 2016.

Un año de ralentización económica global y y convulsas noticias, lideradas por la brusca desaceleración China (devaluaciones del Yuan, caída bursátil del 50% arrestada por decreto y compras de acciones con dinero público, huida de capitales -alrededor de $800.000 millones-, el gobierno vendiendo masivamente Bonos USA…) y anuncio de incluir al Yuan en la élite de monedas de reserva mundial prevista por el FMI para octubre de 2016.

La burbuja del sector inmobiliario chino es un asunto peliagudo, en proceso de ajuste merecido después de que los precios de la vivienda en las principales ciudades Pekín, Shangai o Shenzen subieran un estimado 700% en el periodo 2000-20014. La inversión se ha evaporado durante este 2015, vean cuadro cortesía de Dent Research, y los precios sufren un proceso de ajuste en parte responsable de la huida de capitales buscando oportunidades en mercados más baratos y seguros.

La transición de la economía exportadora China a otra más sostenible basada en el consumo interno ha sido un foco de inquietud, seguido por el desplome del precio de las materias primas y particularmente del crudo que ha provocado serias consecuencias como recesión oficial declarada en importantes países productores como Rusia, Brasil y Canadá o el desmoronamiento económico generalizado en países emergentes.

Desmoronamiento aún en marcha, en parte derivado de los precios de las materias primas en mínimos plurianuales…

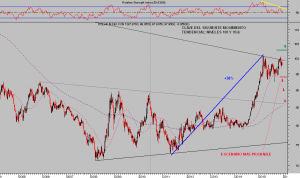

ETF DOW JONES AIG COMMODITIES

…y en buena medida alentado por la fortaleza del Dólar y encarecimiento de las deudas contraídas en esa moneda.

DOLAR INDEX semana

El fuerte descenso del crudo, batalla Saudí contra el Fracking USA, ha causado estragos en numerosos países además de impactar en la propia industria energética USA, afectando seriamente al sector de crédito y deuda.

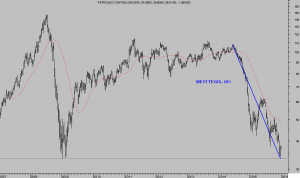

WEST TEXAS, semana

El ciclo de crédito pende de un hilo deshilachado, subsectores como el High Yield o el de bonos basura han sufrido caídas vertiginosas y fuerte ensanchamiento de diferenciales (Junk Bonds ofrecen ahora rendimientos cercanos al 15% frente al 6% de hace un año), las suspensiones de pagos han sido las más numerosas desde 2009 y los inversores aún esperan fuerte oleaje en aumento de quiebras y suspensiones de pagos.

Alrededor del 25% de las suspensiones de pagos proceden del sector energético. La tasa de impagos actual del sector Junk -bonos basura- es aún baja y ronda el 2.5%, frente al 4% registrado en periodos de estrés como el actual, lo que invita a presuponer que el ciclo de ajuste seguirá su curso.

ETF BONOS BASURA, diario

Recordemos que la condición del sector JUNK como testigo fiable en anticipar o trasladar tormentas al mercado de renta variable es muy cierta.

Por otra parte, la formación de precios en bonos soberanos permanece arrestada por acción deliberada de las políticas monetarias, distorsionando todo el universo de activos financieros cuya valoración depende del activo considerado libre de riesgo.

Los Bonos Soberanos son activos cuya rentabilidad ha dejado su condición histórica de ser libres de riesgo, pasando a ser libres de rentabilidad y con riesgo.

Otros subsectores de crédito USA, como el de automóviles, tarjetas o préstamos a estudiantes, registran volúmenes máximos históricos, presentan situación crítica y elevadas posibilidades de ajuste.

Ha fluido demasiado dinero fácil y casi gratuito en los 6 años desde la instauración de la recuperación programada por la Reserva Federal. Ahora queda la resaca, los excesos de cargas sin la posibilidad de atenderlos con los frutos del crecimiento generado, que se muestra insuficiente y enclenque.

Los inversores son conscientes de que cantidades ingentes de dinero han sido dirigidas a la compra de autocartera, a operaciones corporativas de Fusiones y Adquisiciones, a Ofertas Públicas de Acciones -IPO-, a financiar proyectos peligrosos vía High Yield Junk… olvidando el empleo del capital para fomentar la inversión productiva.

Los inversores, muy concretamente grandes instituciones e insiders, no quieren asumir el riesgo de permanecer en estos mercados de crédito y riesgo, cuya corrección se encuentra muy activa, ni en los que están en fase correctiva incipiente como la renta variable.

Con estos asuntos en mente, seguidos uno a uno y explicados en diversos posts, sumados a otros importantes y análisis técnicos detallados que indican (reservado para lectores de pago), el panorama de mercados para 2016 se presenta interesante, cargado de riesgos y grandes oportunidades que continuaremos explicando y desvelando en este blog.

Interesados en recibir más información y más concreta, mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta