El dato de IPC europeo, inquietante, ha coincidido con la aparente preocupación que vienen manifestando los principales dirigentes del BCE en las últimas fechas, advirtiendo del peligro que supone la escalada de precios debido a la invasión de Ucrania, la energía, los granos, cadenas globales de suministro, microchips, etc…

Aún así, los mismos dirigentes mantienen los tipos de interés oficiales en el 0%, el tipo de de facilidad de depósito incluso permanece en un negativo -0.5% y el balance del BCE ha registrado esta semana un nuevo record.

Acorralados por sus propias decisiones y garrafales errores en política monetaria cometidos durante la última década, habiendo conseguido distorsionar por completo el sistema y creado peligros diversos en el horizonte, las autoridades monetarias son conscientes de que tienen que actuar pero subir tipos en un entorno de consumo anémico y economía inestable es la mejor receta para provocar una recesión.

Tarde.

El panorama económico es cada vez más sombrío y las posibilidades de entrar en recesión aumentan con el paso de los días. Hoy se ha publicado un dato de Ventas al Menor en Alemania realmente negativo y notablemente peor de lo esperado. Han caído un -5.4% en abril frente al -0.5% esperado.

VENTAS AL MENOR, ALEMANIA.

El índice de la bolsa alemana, DAX-40, ha desarrollado un interesante rebote desde los mínimos causados por la invasión a Ucrania recuperando un +17.3%.

La pauta técnica desplegada aportó muy valiosa información que nos permitió anticipar el tramo en vertical de las últimas jornadas y justo cuando el índice alcanza su objetivo se publica el dato de Ventas, después de haber conocido un dato de IPC disparado (+7.9%) sólo dos días antes.

DAX-40, 30 minutos.

En síntesis, IPC +7.9%, Ventas al Menor -5.4%, PIB Q1 0.2% y el DAX de celebración +17.3% desde marzo, con el BCE paralizado por el horror de atisbar la antesala estanflacionista y que en vista de la gran inestabilidad e incertidumbre geopolítica será verdaderamente complicado manejar desde los despachos de Frankfurt.

Siempre queda la posibilidad de encomendarse a la acción divina y esperar que la naturaleza cíclica de las macromagnitudes se encargue de solventar los desaguisados creados, también en EEUU.

Según Goldman Sachs la inflación ya habría tocado techo y decaerá en próximos meses para llegar a final de año con la tasa subyacente de IPC en el 3.9%. El post de ayer expone una visión esencial para el devenir de los mercados al respecto de estas estimaciones.

El daño ya está hecho.

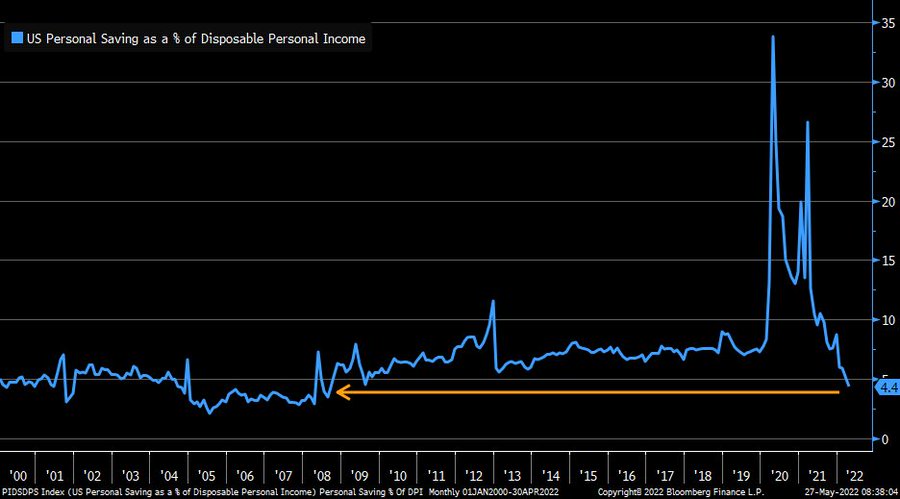

El ciudadano medio se ha empobrecido de manera salvaje, las políticas de represión financiera que venimos señalando y criticando desde hace 10 años han minimizado el valor del ahorro.

La fuerza de la inflación ha incidido aún más en el empobrecimiento y la tasa de ahorro ha caído a plomo, hasta niveles de 2008

TASA DE AHORRO, USA

La recuperación inducida y asistida por políticas monetarias y fiscales ultra expansiva ha llegado a su fin, cuestión que explica el deterioro de las finanzas personales y desplome del ahorro. Las transferencias del Estado a los ciudadanos se dispararon al alza como nunca antes durante la pandemia, llegaron a suponer un 33% de los ingresos personales, ahora en retirada suponen un 17.8%.

SUBSIDIOS DEL ESTADO COMO % DE INGRESOS PERSONALES

El daño comenzó tiempo atrás con políticas monetarias desmadradas, se ha trasladado a la inflación y luego al consumo. Desde el consumidor retorna arriba, al presidente de Estados Unidos, cuyo nivel de aceptación está en mínimos y afronta la carrera hacia las elecciones «midterm» en un estado cada vez más debilitado.

El Sr Biden se reunió ayer con el presidente de la FED, Sr Powell, para hablar del estado y situación de la economía, según afirmó él mismo antes del encuentro; ¿»Excusatio non petita, accusatio manifesta?:

- «Past presidents have sought to influence the Fed’s decisions inappropriately during periods of elevated inflation. I won’t do this.»

- «My plan starts with a simple proposition: Respect the Fed».

- «Respect the Fed and its independence.»

Distintos miembros de la FED vienen días deslizando la posibilidad de elevar tipos dos veces en 0.50 puntos, en las reuniones de junio y julio, para después dejar posteriores decisiones al albur de la evolución de datos. (?¿?)

El daño al consumo es ya una evidencia y al aportar alrededor del 70% a la formación del PIB, se trata de un problema para el conjunto de la economía.

El Índice de Sorpresas Económicas de Bloomberg continúa su negativa tendencia iniciada el pasado otoño:

ÍNDICE BLOOMBERG DE SORPRESAS ECONÓMICAS, USA

No obstante, ayer hubo noticias contrarias. Se publicó un dato de actividad económica de Chicago, PMI, mucho mejor de lo esperado, 60.3 y muy mejorado respecto al 55.4 de abril.

Un dato prometedor aunque refleja sólo el área de Chicago, prematuro trasladarlo al conjunto de la economía EEUU.

También ayer se hizo público un dato de sentimiento del consumidor que sorprendió positivamente. Se trata del índice elaborado por el Conference Board.

Sorprendió al superar las estimaciones por 3 puntos, quedó en 106.4 frente al 103 esperado, pero el dato es netamente negativo comparado con el 108.6 de abril.

SENTIMIENTO CONSUMIDOR CONFERENCE BOARD

Los consumidores asfixiados por el ogro de la inflación, obligados a aumentar su endeudamiento para conseguir mantener las facturas corrientes atendidas, están además sufriendo el encarecimiento del coste de la deuda. Un círculo vicioso complejo y bien enraizado.

Las hipotecas han subido del 3% al 5.2% en pocos meses, el acceso al crédito se ha restringido significativamente y las dificultades por las que atraviesa la mayoría de la gente son motivos suficientes para explicar el decaimiento del sentimiento del consumidor.

La intención de compra de bienes duraderos, particularmente de coches y vivienda ha caído a niveles mínimos de la serie.

SENTIMIENTO DEL CONSUMIDOR UNIVERSIDAD MICHIGAN

Un detalle de interés: cuando en 1980 el Sentimiento del Consumidor alcanzó el mínimo histórico, el tipo de interés de las hipotecas alcanzó también su nivel record, las de plazo a 30 años subieron hasta el 16.63%.

El coste de la financiación importa siempre, con al actual nivel de endeudamiento preocupa.

Aunque lejos de los niveles de 1980, y con la práctica certeza de que en el actual ciclo no subirán ni a la mitad de entonces. los tipos hipotecarios a 30 años han subido en los últimos meses más de un 70% (del 3% al 5.25%). Como consecuencia, la demanda de créditos hipotecarios, de compra de casas o la intención de compra de casas se han desplomado.

La economía está en una situación complicada e intentando evitar la temida recesión, las autoridades monetarias aseguran (como siempre) que no se producirá y quedará en un mero aterrizaje suave, pero la realidad de los datos y modelos asociados sugieren prudencia. El post de mañana ampliará información al respecto.

Ayer las bolsas corrigieron ligeramente, se dejaron un -0.41% el Nasdaq o -0.63 el SP500, justo después de haber alcanzado la zona de proyección señalada en post de principio de la semana pasada y de haber rebotado algo más de un 10% desde los mínimos del día 20 de mayo.

NASDAQ-100, 15 minutos.

Un rebote que ha permitido conseguir una suculenta rentabilidad a los lectores suscritos, mediante sencilla estrategia con riesgo original muy bajo y controlado, ahora eliminado.

QQQ3, diario

El resto de estrategias abiertas recientemente para aprovechar el rebote también suman interesante rentabilidad y el riesgo actual, igual que en la anterior cuya rentabilidad mínima será del 11% aunque el mercado se vuelva en contra, ha quedado eliminado gracias al seguimiento dinámico de posiciones de riesgo.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta