En próximos días comienza la temporada de presentación de resultados empresariales del segundo trimestre, a finales de este mes de julio más de la mitad de las empresas del S&P500 habrán salido a la palestra y publicado sus resultados así como, la parte quizá más interesante, sus previsiones para el futuro o «forward guiding».

El segundo trimestre del pasado año coincidió con el periodo de confinamiento, parón de la economía y estrepitosa caída de los resultados empresariales. Por tanto, el efecto estadístico o comparativa de resultados con los del mismo trimestre de este año será un factor muy favorable para que esta temporada sea una de las mejores de la historia.

En sólo 3 semanas los expertos podrán contrastar sus optimistas perspectivas con la realidad del comportamiento de las empresas durante el pasado trimestre.

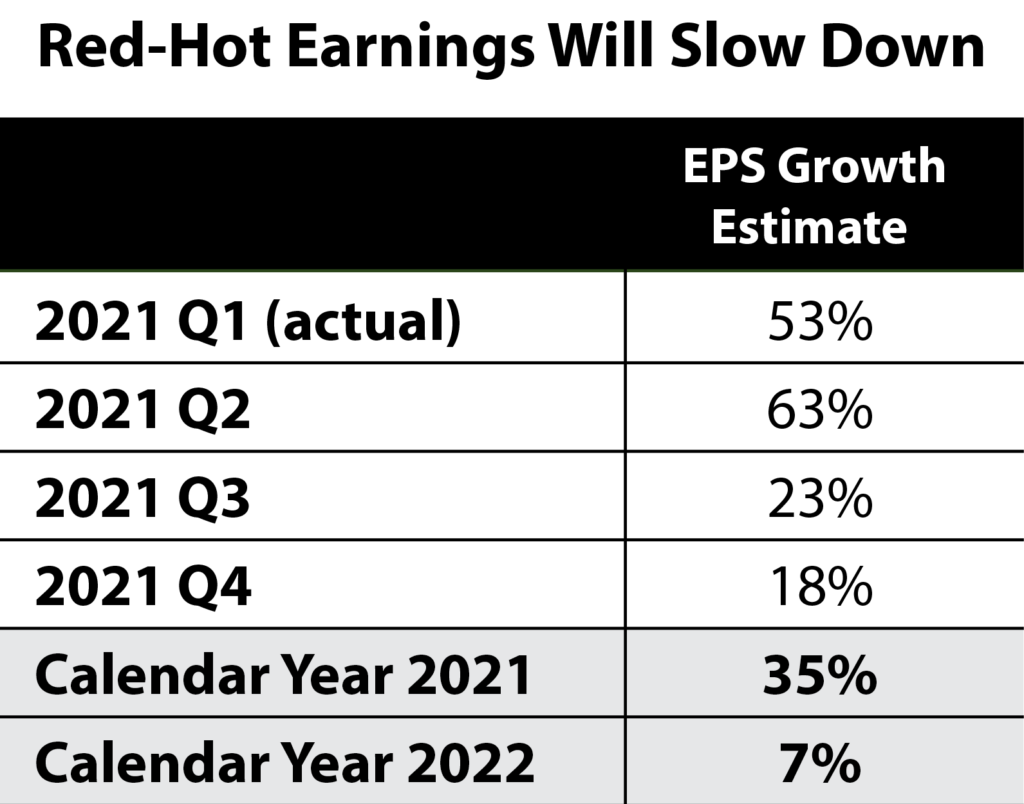

Según FactSet, el consenso de Wall Street proyecta una mejora del Beneficio por Acción del 63% en el segundo trimestre respecto al Q2 del 2020. Aunque también proyectan relajación del efecto estadístico para los siguientes trimestres y una tendencia hacia la normalización total en 2022, con mejora esperada del BPA del 7%, alineada aunque algo inferior al crecimiento medio de largo plazo del 8.6%.

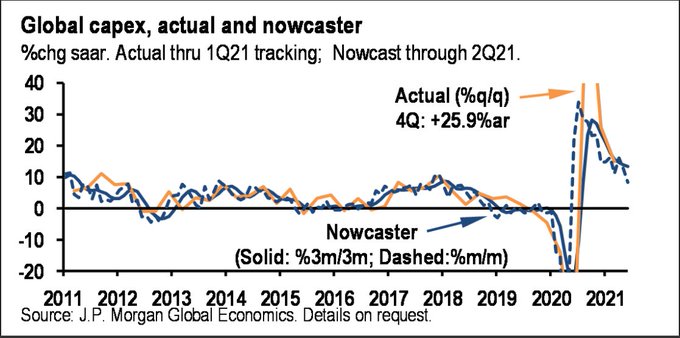

Los últimos datos de inversión empresarial -CAPEX- global, en buena medida sesgados por la elevada ponderación de las empresas USA, sugieren un futuro menos optimista del que se vive en los mercados y de ahí el interés que suscita la próxima publicación de los «forward guide» de las empresas.

CAPEX GLOBAL ACTUAL Y PROYECCIÓN.

Sea como fuere, las valoraciones del mercado son históricas y será necesario asistir a sucesivos trimestres de resultados extraordinarios para relajar los niveles de valoración, o bien una caída de los índices bursátiles.

Se espera una temporada de resultados estelar y el sentimiento o confianza de los inversores es tan positiva como desprevenida, contexto en el que siempre cabe la posibilidad de asistir al típico evento «sell the news».

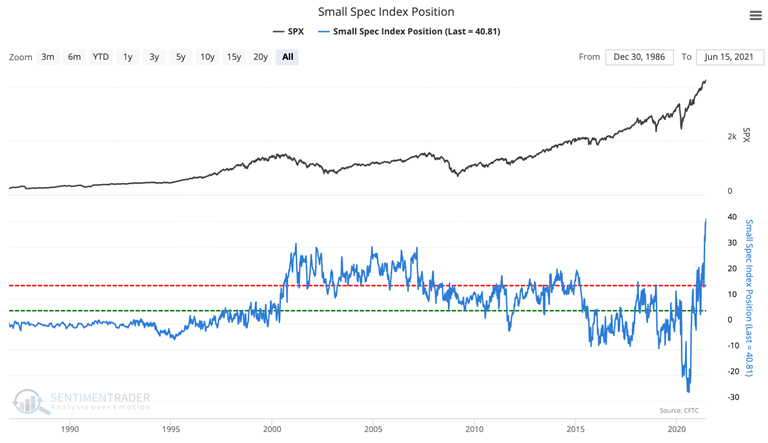

La exposición de los pequeños inversores, «reatil» o menos avezados, ha saltado disparada a niveles record:

POSICIONAMIENTO ESPECULATIVO RETAIL vs SP500.

La exposición de los pequeños inversores no queda circunscrita exclusivamente a posiciones especulativas, es generalizada y se manifiesta también en la compra directa de acciones. En junio los inversores individuales alcanzaron un saldo neto de compra de acciones y ETF USA próximo a los $28.000 millones.

Vean evolución de compra de acciones por inversores particulares:

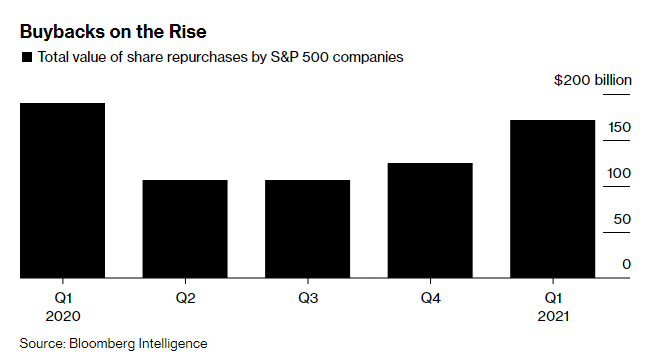

Parte de la mejora del ratio -BPA-, Beneficio por Acción, se debe al gran aumento de autocartera que se está realizando este año.

El crecimiento del BPA se ve favorecido por la reducción del denominador (caída de las acciones en circulación) más que por mejora del numerador (de los beneficios reales). Además, la Reserva Federal ha levantado a los bancos la prohibición de aumentar autocartera y se espera un aumento de la actividad en próximos meses, tal como se expone un post reciente.

COMPRAS DE AUTOCARTERA S&P500.

Los extremos van más allá de las valoraciones, llegado el momento será necesario también corregir aberraciones presentes en los mercados como la asistencia ilimitada a empresas zombi y derivado de ella, la capacidad que tienen empresas inviables y en pérdidas para financiarse a tipos de interés mínimos, ridículos, en niveles que no compensarían siquiera el riesgo de una empresa calificada triple A.

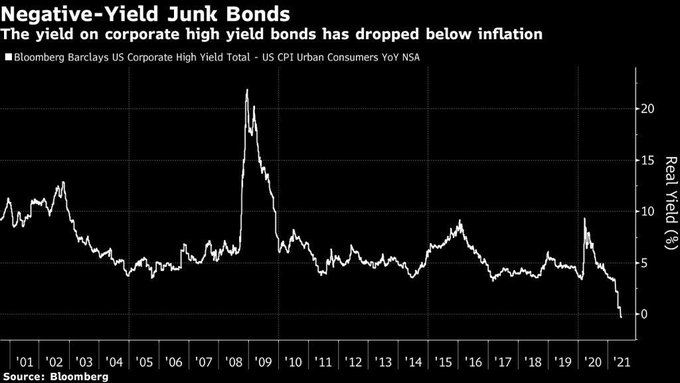

Los diferenciales de crédito se encuentran en niveles mínimos y bien alejados de la realidad de los fundamentales, la rentabilidad real (ajustada por inflación) de los bonos basura ha pasado por primera vez en la historia a terreno negativo!…

RENTABILIDAD REAL BONOS BASURA

… y la demanda de activos zombi, las IPO de empresas en pérdidas o las emisiones de deuda zombi continúan en plena forma, así como la afluencia de dinero a las SPAC (o de cheques en blanco), a los NFT o «Non Fungible Tokens», a criptomonedas, etc…

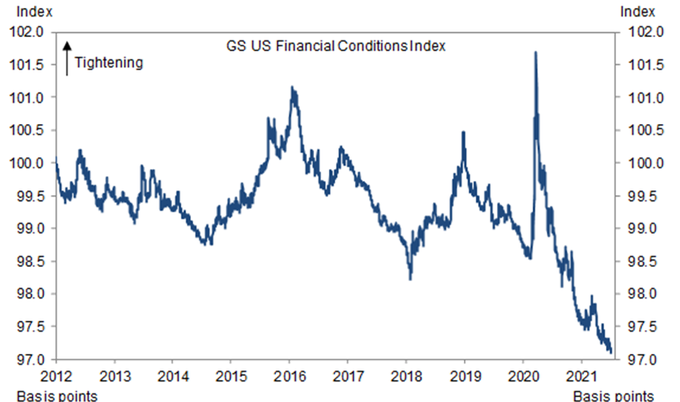

Las condiciones financieras continúan en zona ultra laxa, histórica, que explica la situación de burbuja generalizada de activos y es incompatible con una economía creciendo por encima del 6%, inflación en el 5% o reservas de fondos de los bancos ociosas representadas por los flujos en REPOS en máximos históricos.

ÍNDICE GOLDMAN DE CONDICIONES FINANCIERAS, USA.

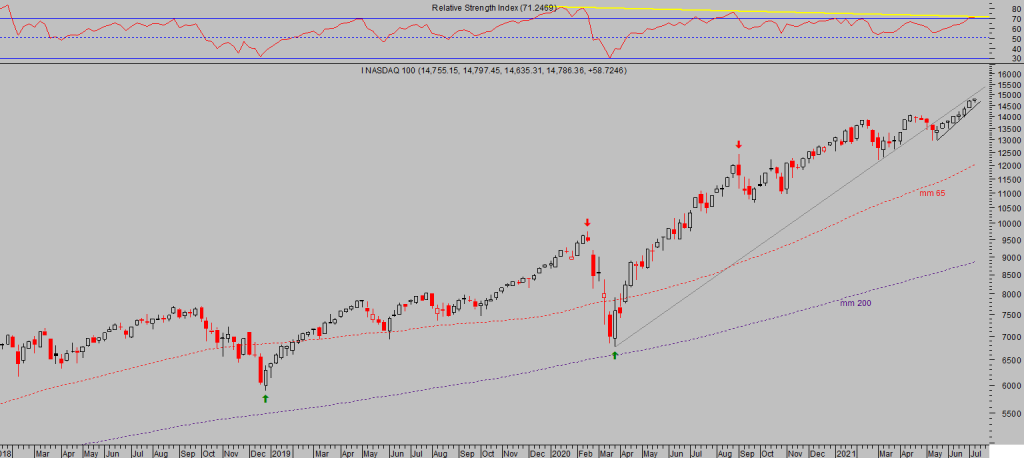

En peor forma se encuentran los datos internos del mercado, a pesar de los nuevos máximos marginales ayer registrados por el Nasdaq tras anotarse una ganancia mínima del 0.17%.

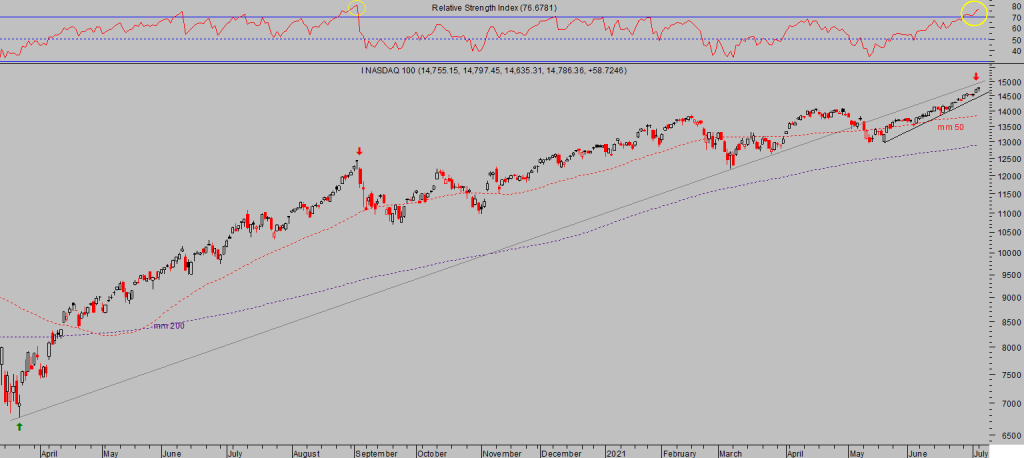

NASDAQ-100, semana.

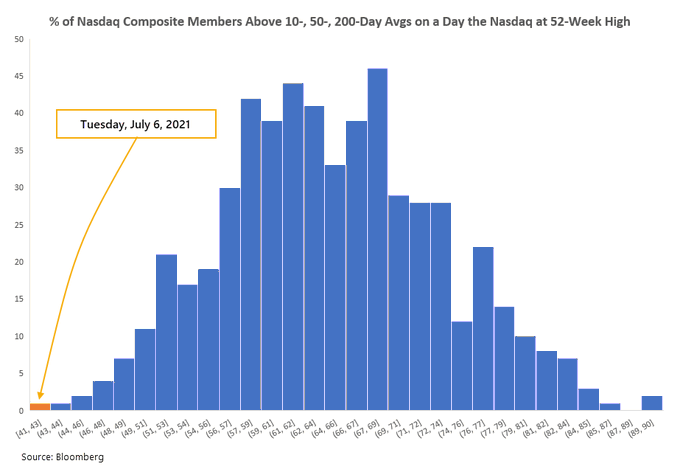

Máximos históricos alcanzados con sólo el 41% de componentes del índice cerrando por encima de sus respectivas medias móviles de 10, 50 y 200 sesiones. Se trata del porcentaje más bajo nunca antes registrado en una sesión de conquista a máximos de 52 semanas y, además, de máximos históricos.

La subida del sector tecnológico en las últimas semanas ha sido tan intensa, el Nasdaq ha ganado cerca del 14% desde los mínimos del 19 de mayo.

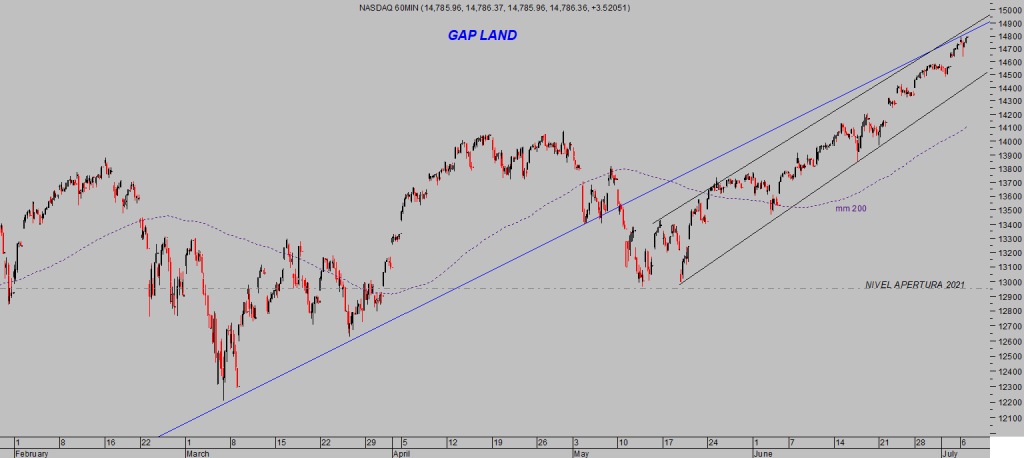

NASDAQ-100, diario

Un rally desarrollado dentro de un estrecho canal de aceleración, plagado de huecos en numerosas aperturas y que ayer alcanzó la directriz de proyección, área por la que también discurre la directriz alcista con origen en marzo de 2020 (trazo azul).

NASDAQ-100, 60 minutos.

No es inusual ver este tipo de canales de aceleración coincidiendo con tramos finales de pautas mayores, seguimos el comportamiento estrechamente con estrategias de riesgo bajo y limitado, diseñadas para activarse tan pronto como inicien las caídas.

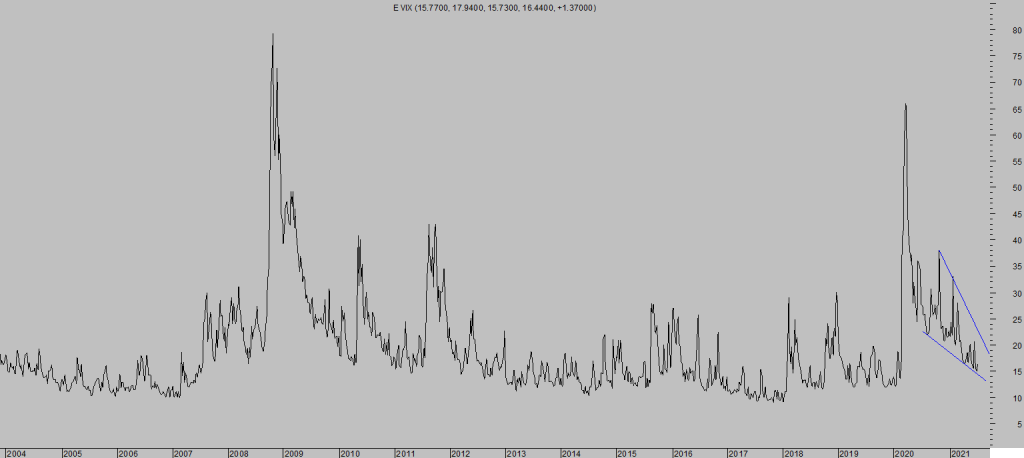

También mantenemos sugerencias operativas, estrategia con binomio rentabilidad-riesgo verdaderamente atractivo y de muy sencilla aplicación, para aprovechar el brote de volatilidad que más pronto que tarde esperamos regrese a los mercados.

VOLATILIDAD IMPLÍCITA S&P500, VIX, semana

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta