New Normal es un término muy extendido en Wall Street, acuñado en PIMCO por Mohammed El Erian y Bill Gross, que identifica la realidad económica actual y esperada. Basado en un crecimiento lento y desequilibrado, lastrado por inmensas montañas de deuda, por una renta familiar en descenso, por salarios estancados, inflación baja pero cesta de la compra por las nubes, tasa de paro baja pero desempleo disparado, una brecha social creciente, gasto del consumidor bajo y demanda débil, etcétera…

El esfuerzo de las autoridades ha sido suficiente para evitar un nuevo colapso económico financiero al estilo del ´29, pero aún insuficiente para limpiar las deudas del sistema y generar crecimiento real. De hecho, la recuperación iniciada en 2.009 es la más lenta y débil en décadas, con un +2.2% de media en los 5 años que acumula.

El sistema económico y financiero creado es absolutamente dependiente de la expansión del crédito por lo que su restricción entraña un peligro considerable. Bill Gross simplifica la situación con una breve pero demoledora idea:«Without additional credit, interest on previously issued liabilities cannot be paid absent the sale of existing assets, which in turn would lead to a vicious cycle of debt deflation, recession and ultimately depression. It is this expansion of private and public market credit which the Fed and the BOE have successfully engineered over the past five years, while their contemporaries (the ECB and BOJ) have until now failed, at least in terms of stimulating economic growth.»

El consenso en Wall Street proyecta esta situación «New Normal» extendiéndose en el tiempo durante varios años, incluso décadas.

Llegado este punto, la labor de los bancos centrales es demasiado complicada, su misión es crear empleo, riqueza, demanda agregada, mantener bajos los tipos, generar crecimiento económico, desapalancar la economía… todo en un marco de control de precios. También contemplar la evolución crediticia como un guardián, defendiendo al sistema de la posibilidad de una recaída generada por una política contractiva, el TAPER y retirada de estímulos, es sólo el principio de una delicada normalización de la política.

La economía crece pero a ritmo lento, a tasas inferiores que se expande el crédito originando una situación insostenible. Es necesario encontrar un punto de equilibrio, bien forzando a la economía a crecer a tasas cercanas al 5% que crece el crédito, solución que se presenta utópica, o recortar la expansión crediticia al 2% que crece la economía, dañando entonces la exigua tasa de crecimiento económico.

Cierto que las políticas de la FED han evitado otra gran depresión, cierre masivo de bancos y colapso de los mercados financieros. Han promovido una intervención en los mercados en general y particularmente en los de deuda para reducir los tipos al máximo, acorde con los volúmenes y posibilidades de la economía USA para atender esos compromisos, básicamente inyectado dinero a raudales, dinero utilizado para «tapar agujeros» y restablecer las finanzas, pero ha beneficiado en realidad sólo a la capa social más favorecida y rica, minoritaria, menos del 10%.

Como consecuencia de la inexistente distribución igualitaria de la riqueza creada, el consumo permanece adormecido, aporta alrededor de dos tercios a la formación del PIB, y la velocidad de circulación del dinero se encuentra en mínimos históricos (vean gráfico elaborado por la FED) y siguen estancados los multiplicadores monetarios.

Expertos como Martin Wolf, economista y reputado colaborador del Financial Times, apuesten por un giro -aunque tardío e ilusorio- en política monetaria consistente en imprimir menos dinero y transferir más a la gente: «Print Less and Transfer More: Why Central Banks Should Give Money directly to the People.»… pero la solución es infinitamente más compleja y será más duradera tal como proyectan los expertos de Wall Street.

Bajo la premisa del New Normal, las autoridades continuarán apuntalando, interviniendo y distorsionando los mercados financieros, procurando generar un efecto riqueza real y visible, capaz de incentivar la demanda. Difícil tarea.

Los mercados financieros pueden y deben enfrentarse a correcciones normales en precio y limpiezas puntuales de posiciones pero de acuerdo con las perspectivas más probables de New Normal y siempre con permiso de la inflación, las bolsas se presentan como una de las mejores opciones de inversión de largo plazo.

Especialmente mientras la velocidad de crucero económico siga baja y permanezca la política de tipos bajos y represión financiera generalizada que elimina las rentas de los ahorradores forzando su migración a activos de mayor riesgo. Esta migración se traduce en demanda de activos de renta variable, incluso fondos de pensiones están rotando sus carteras en favor de las bolsas, y debería actuar como soporte para el mantenimiento de las cotizaciones.

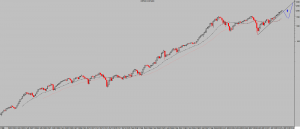

Este soporte de cotizaciones sumado a la acción apuntaladora de la Reserva Federal y a la posición del ciclo presidencial USA, podría traducirse en un comportamiento esperado como el señalado en el gráfico siguiente.

SP500 trimestral

Interesados en recibir información adicional y más concreta sobre mercados, más gráficos y exposición ocasional de estrategias con riesgo controlado y detallado, les animo suscribirse al blog. Información en cefauno@gmail.com