Las decisiones de la Reserva Federal, en parte diseñadas para distorsionar deliberadamente los mercados financieros, afectan también directamente a las políticas de otros bancos centrales.

Concretamente del BCE, desde que el retraso en reducir el programa QE se ha traducido en debilitamiento del Dólar contra el Euro. Así, el Euro se está apreciando exclusivamente gracias a Ben, debilitando la capacidad exportadora europea y dañando especialmente a la economía alemana, motor europeo.

DÓLAR INDEX, semanal

Como se observa en el gráfico anterior, la decisión de no reducir el programa de expansión cuantitativa, facilitó la ruptura bajista de la directriz de tendencia vigente 25 meses, desde agosto de 2011.

Según escenarios técnicos más probables, aún es pronto para esperar mayor caída del Dólar o incluso para negar la posibilidad de desplegar un rally al alza.

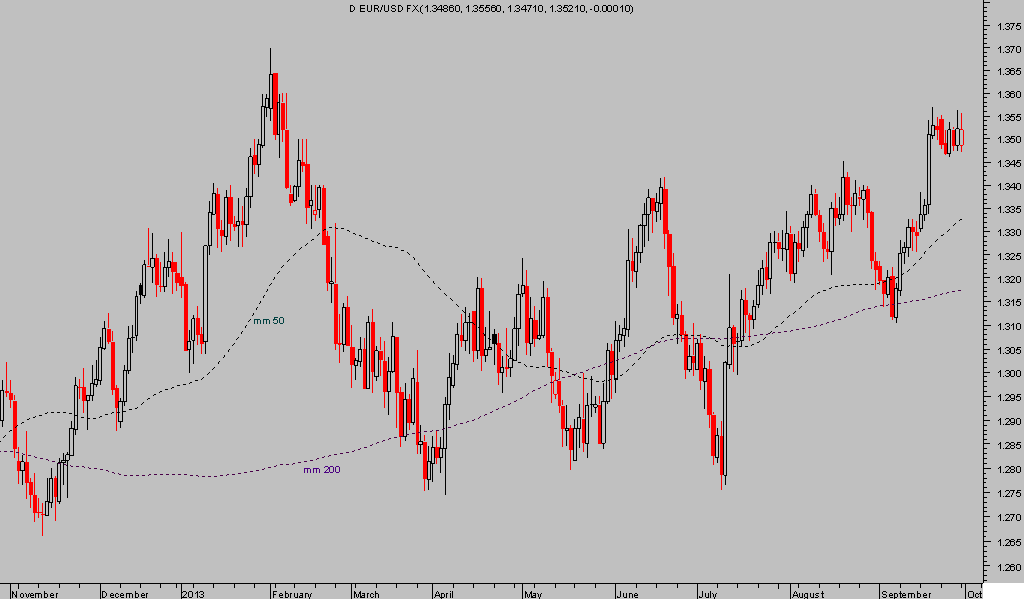

EURO DÓLAR, diario

En consecuencia y también con el fin de combatir especulaciones recientes sobre la salud del sistema bancario europeo, Mario Draghi se ha visto obligado a salir de nuevo a la palestra afianzando aquel contundente mensaje del verano de 2012 «Doing whatever it takes, and believe me, it will be sufficient». En esta ocasión sólo ha afirmado que el BCE facilitaría liquidez a los bancos si fuese necesario y ante un eventual «credit crunch».

En línea con la idea anterior, la semana pasada surgió de nuevo la rumorología sobre la posibilidad de que el BCE instaure el año 2014 un nuevo programa LTRO.

El daño de un mal comportamiento de la moneda sobre las exportaciones europeas sería relevante en una economía que está prácticamente estancada y para la que los pronósticos no son tampoco robustos.

La Zona Euro ha sufrido 8 trimestres consecutivos de caída del empleo, hasta alcanzar una tasa record del 12.1%, la deuda se ha disparado y ronda el 90% del PIB… además, la austeridad y el aumento de la presión fiscal actuarán como un freno al crecimiento.

El crecimiento esperado para la zona Euro será lento, gradual y no exento de riesgos, especialmente financieros. El BCE ha apuntado que el crédito a las empresas se contrajo de nuevo en el mes de agosto.

Standard & Poor’s estima que la Zona Euro caerá un 0.7 por ciento este año, antes de crecer un 0.8% in 2014 y un 1.3% en 2015. Goldman Sachs calcula para 2013 una contracción del 0.36% para este año y crecimiento positivo del 0.87% el que viene.

Los focos de inestabilidad permanecen abiertos y la atención ahora está centrada en los acontecimientos políticos en Italia, inminente rescate a Grecia y posible a Portugal, además de la formación de gobierno definitivo en Alemania mediante coalición que podría resultar menos entusiasta con sufragar los problemas de la periferia enviando dinero de sus contribuyentes.